特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

投资要点

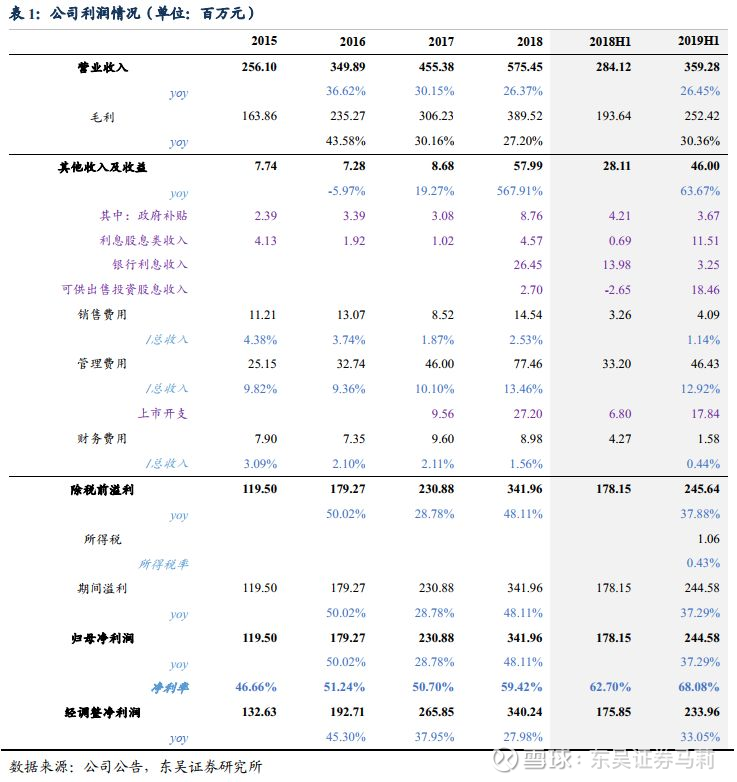

事件:中国科培公布2019年中报,19H1实现营业收入3.59亿元同增26.45%,学生人数52,960人同增29.51%,归母净利润2.45亿元同增37.29%,净利率68.08%。

1.剔除其他收益及上市开支等影响后利润增速33%系内生增长

剔除上市开支、可转债公允值变动及汇兑收益后核心纯利2.45亿同增41%。进一步剔除利息收支、短期投资、政府补贴等影响还原后的利润2.34亿同增33%,主要系旗下2校强劲的内生增长。

2.升本红利持续释放驱动强劲内生增速

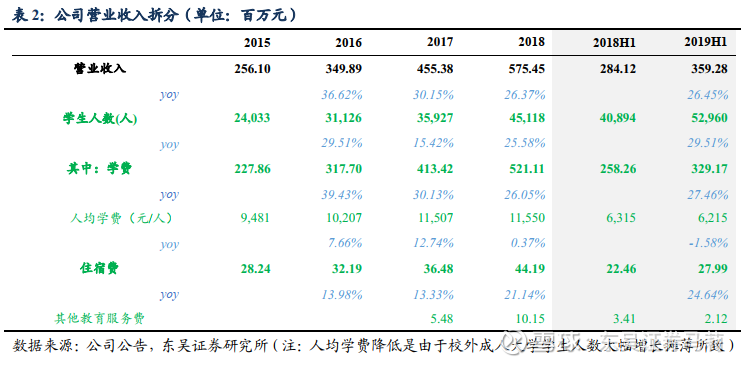

公司旗下经营2所学校,即广东理工学院(本科)和肇庆学校(中职),19H1实现营业收入3.59亿元同增26.45%,其中学费收入3.29亿元同增27.46%,住宿费0.28亿元同增24.64%,学生人数52,960人同增29.51%。

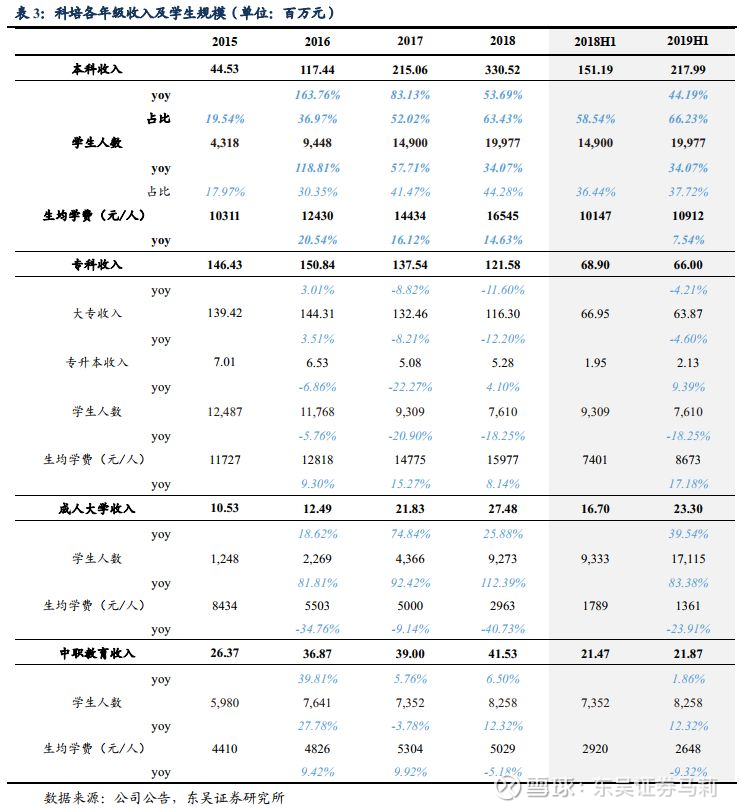

本科学费2.18亿同增44.19%增长强劲,占总学费比例66.23%同增7.68pct:学生人数方面,广东理工学院升本红利持续释放,本科人数快速扩大至19,977人同增34.07%;生均学费方面,提费幅度约8%。专科学费(大专+专升本)小幅下滑4.21%:虽然专科提费力度大,但由于广东理工学院学生结构改善带来本科生数量上行、专科生数量下滑18.25%。此外,成人大学保持良好的扩张势头,学生人数大幅提升83.38%至17,115人。提供中职教育的肇庆学校收入规模基本平稳。

随着广东理工学院持续结构性改善提费及学生结构逐步优化将带动收入保持稳健增长,预计未来生均学费实现每年8%左右快速增长,同时未来2年依旧处于升本红利释放期,学生规模将继续保持双位数增长。

3.在手资金充裕,支撑未来外延扩张

截至19H1公司账面现金+理财产品合计11.9亿,银行长短期借款共计1.1亿,净现金超10亿,在手资金十分充足,为未来外延并购扩张提供有效支撑,把握职教改革、百万高职扩招等一系列政策红利。

4.旗下学校一览

1) 广东理工学院:05年成立,14年升为全日制普通本科院校,提供应用型本科、专科及成人教育,18FY收入5.2亿,19H1学生人数44,702人(全日制本专科19,977+大专7,610+成人教育17,115)。按新收学生及在校人数计,广东理工学院在华南地区61所民办高等教育机构(独立学院除外)中排名第一,华南地区市场份额2.6%。

2)肇庆学校:00年成立的中等职业学校,18FY收入0.5亿,19H1学生人数8,258人。按招生人数计,肇庆学校在广东省70所民办中专学校中排名第一,市场份额8.5%。

盈利预测及投资建议

预计公司2019-2021FY营业收入为7.10、8.47、9.77亿元,同比增长23.32%、19.39%、15.28%;归母净利润为4.37、5.23、6.17亿元,同比增长27.90%、19.56%、17.95%,当前市值对应PE 15.0X、12.6X、10.7X。考虑广东理工学院升本红利持续释放,肇庆学校较为成熟稳定,当前时点维持“买入”评级。

风险提示

1)政策风险。18年8月《民促法实施条例(送审稿)》出台后教育板块出现较大波动,至今实施条例尚未落地,政策存在不确定性风险。

2)学生人数不及预期的风险。由于我国高等教育学校本科生招生学额须经教育部审批,专科招生须经省级教育行政部门审批,如若政府收紧学额审批,则或出现学生人数不及预期的风险。

3)港股波动性较大。由于港股存在T+0、做空、无涨跌停限制等交易制度,造成其股价波动较大,存在一定投资风险。

免责声明

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

团队介绍

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十二年潜心纺织服装行业研究,为投资者创造价值,在市场下打下深深烙印。

2018年纺织服装行业水晶球第1名;2017年新财富纺织服装行业第1名,水晶球第1名;2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

陈腾曦 纺织服装行业联席首席分析师 东吴证券

中国人民大学数学学士,复旦大学经济学硕士;现供职于东吴证券研究所,曾供职于红蜻蜓鞋业股份有限公司,银河证券研究部。现主要覆盖纺织服装、零售、海外教育,五年纺织服装行业研究经验。

手机/微信:13916068030

林骥川 纺织服装/零售教育高级分析师 东吴证券

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于东吴证券研究所,曾供职于银河证券研究部。现主要覆盖纺织服装、海外教育、零售,四年纺织服装行业研究经验。

手机/微信:13661793819

詹陆雨 纺织服装行业分析师 东吴证券

复旦大学经济学学士、硕士,现供职于东吴证券研究所,主要覆盖纺织服装、珠宝,两年纺织服装研究经验。

手机/微信:13920750098

金含 消费行业研究员 东吴证券

复旦大学金融学学士、硕士,现供职于东吴证券研究所,主要覆盖农业、海外教育行业。

手机/微信:18930137029

免责声明

本公众订阅号(微信号:纺服新消费马莉团队)由东吴证券研究所纺织服装团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所纺织服装团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。