爱美之心,人皆有之。随着女性生活质量的不断提高,美容业近几年迅速发展壮大并已成为继住房、 汽车、旅游之后的第四大消费产业,成为了不折不扣的朝阳行业。

近日,据港交所披露新加坡美容公司Wonderscape Holdings Limited(简称“Wonderscape”)递交了上市申请,浩德融资为独家保荐人。本次递表为公司第三次申请港股主板上市,2018年及2019年公司曾递表两次,但均已失效。

公司称,此次上市集资所得,将用作开发、营销及分销“TWOL(I)PS”;综合培训学院及研发设备;新加坡及马来西亚进行市场调研等。

图片来源:Wonderscape Holdings Limited招股书

1

公司介绍

Wonderscape分别以「Strip」、「TWO L(I)PS」、「Browhaus」及「We Need A Hero」品牌在私密护理、 面部塑形及男士美容方面提供服务及配套护理与美容产品。自2002年起,该公司总部位于新加坡,从一家小型本地门店发展成为一家国际公认的美容专家。

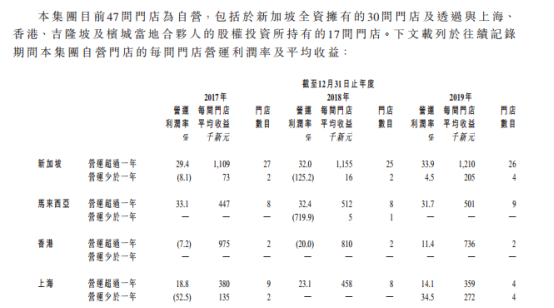

作为新加坡私密护理及面部塑形行业的龙头,Wonderscape已达到了出海展开业务的能力。目前,Wonderscape的业务覆盖全球14个城市,于新加坡、吉隆坡、槟城、上海及香港经营47间自营门店,以及在北京、曼谷、达沃、雅加达、伦敦、马尼拉、孟买、纽约及普吉岛经营43间特许经营门店,旨在向顾客提供一罐高质量的护理服务。

图片来源:Wonderscape Holdings Limited招股书

于往绩记录期间,新加坡为Wonderscape最大的收益贡献区域,占公司2019财年总收益约74.4%,而马来西亚、中国内地及香港的业务分别占公司总收益约9.5%、8.3%及3.1%。

图片来源:Wonderscape Holdings Limited招股书

截至2019年12月31日止三个年度,私密护理业务的收益分别约为43.8百万 新元、44.8百万新元及46.6百万新元,是公司主营业务,分别占各年度收益的

90.0%、89.1%及87.8%。该业务包括蜜蜡脱毛护理、半永久脱毛护理、玫瑰花蕾嫩肤等,这类护理价格亲民,50元人民币-5000余人民币不等,这也是美容店能走进广大市场的关键。

图片来源:Wonderscape Holdings Limited招股书

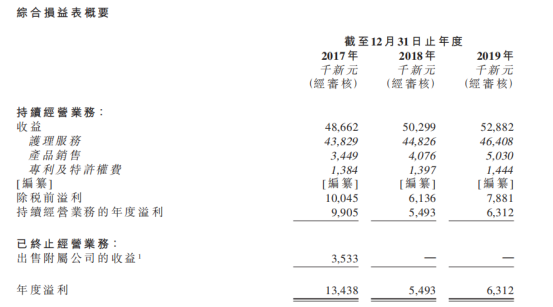

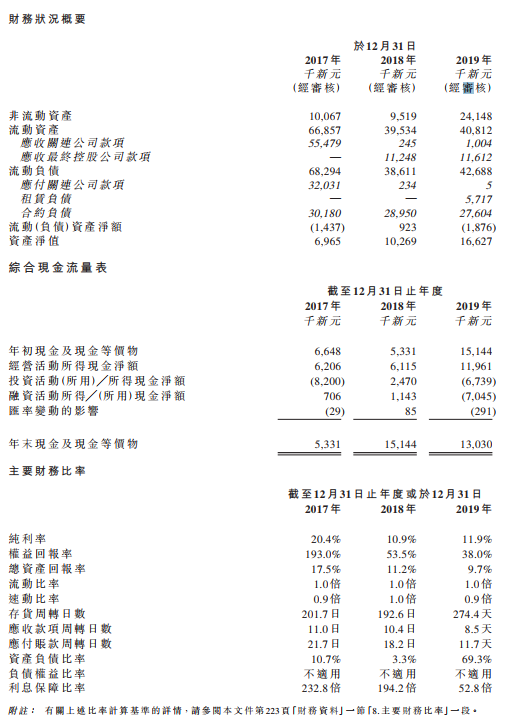

财务方面,2017-2019年,公司实现收益分别为4866.2万新元(单位下同)、5029.9万以及5288.2万。其中,护理服务产生的收益分别约为4380万、4480万及4640万,分别占公司年度总收益的90.0%、89.1%及87.8%。同期,产品销售收益由占比7.1%增长至9.5%。公司年度溢利分别为1343.8万、549万以及631万。值得注意的是,2019年末,公司的资产负债比例由2018年末的3.3%大幅增加至69.3%。

图片来源:Wonderscape Holdings Limited招股书

图片来源:Wonderscape Holdings Limited招股书

此外,公司供应商较为集中。在2017-2019年间,公司五大供应商分别占总采购额的约67.6%、50.8%及49.1%,同期最大供应商分别占各期间采购总额的约23.1%、16.0%及19.2%。

2

竞争力及风险点

根据弗若斯特沙利文报告,按2019年于私密护理及面部塑形行业的收益计算,公司在新加坡排名第一。该公司不仅在品牌培育方面往绩卓著,并且还能能引进优质及创新的护理产品以及强大的基础设施支持的可扩展业务模式使其能够在保持质素的同时扩展业务。

但即便如此,公司依然存在很多风险。一方面,跨国展开的特许经营模式并不会顺利。公司在过去几年将境外的多个自营门店转为特许经营安排。公司依赖特许经营商实施其战略举措及营销计划,且跨国展开业务面临的一大问题是文化差异,这将不利于将境外特许经营店面的统一部署和管理。

由于公司从事的是美容服务行业,在特许经营方面与工商业方面存在更多的监督及管理方面的难题。

另一方面,作为不是生活刚需的美容服务行业,在近期来势汹汹的疫情面前受冲击十分大。而公司三大业务区域(新加坡、中国以及马来西亚)目前均遭受疫情的影响,服务行业进入寒冬。

综上,Wonderscape在疫情之后可否顺利过渡,成功逆袭,我们也将继续关注后续进展。