作者:Jade QZ

来源:漂浮的兔子洞

最近在思考的一个问题。想了几个角度:

一、行业阶段,是增量竞争还是存量竞争?大多数后发先至的业务, 都是在增量市场出现的

1. 哈罗单车 vs ofo摩拜:

摩拜和ofo高度集中在一二线城市,但由于总体人口更多,且公交系统不发达,三四线城市其实是比一二线城市更大的市场。哈罗将主要精力集中在三四线城市,在一个竞争温和的增量市场里用更高的效率做到了更大的规模。

由于低线城市没有过度投放和激烈的价格战,哈罗的单车日骑行次数和订单价都比摩拜ofo更好。加上产品有后发优势,用之前玩家迭代出来的更适合共享单车的车型,单车成本在700元左右,而不是摩拜ofo早期上千的单车成本,单车D&A更低;同时单车供应链更标准化,可以用更大路货的零部件和工厂做维修,单车OPEX也更低。因此,单位亏损显著低于摩拜ofo。

2. 美团酒店 vs CQE:

携程在2012年前主要服务一二线城市的商旅人群和连锁酒店,最初美团市场研究团队也focus在这个市场,认为互联网渗透率已经很高进入存量竞争阶段。但是城市团队在丽江等地的业绩结果表明,三四线城市的年轻休闲旅游人群和非标/低星住宿供给存在增量市场。

于是,美团BD团队开始用比携程更低的take rate上线三四线城市的低星非标供给,产品在线上开金刚,把高频的到餐流量cross sell到酒旅、做ebooking预定系统提供更好的履约体验,在增量市场里做一个新的双边交易平台。现在美团酒店的间夜量已经和CQE持平。虽然GTV市占较低(ADR只有携程一半)、take rate较低,但是由于流量来自餐的cross sell获客成本较低、年轻用户有用APP自助服务的习惯省去了call center的OPEX,美团酒店比携程的成本结构更好,OP margin是持平的。

3. 美团外卖 vs 饿了么/百度外卖:

饿了么起步于校园市场,用激进的用户补贴刺激需求,商户供给也大部分是客单价在20元以下的黄沙拉麻,初期纯平台模式没有自建配送团队,体验不稳定。但综合人群绝对数量、客单价/价格敏感度和需求刚性角度来看,白领市场应该是个显著增量市场。当时百度外卖是最早做白领市场的,但百度战略重视程度和资源投入都不够,团队低估了市场,2016年算出来市场规模400亿,好达成当年的市占目标(美团算的是1000亿);到家美食送也是在白领市场先发,但也犯了一样的错误,认为北京白领市场最多一天10万单(现在一天实际超过100万单)。

美团外卖在校园完成冷启动,2015年莆中加入后基于百度外卖的经验,将战略重点转向白领市场,供给上重点抓40元以上客单的品质KA商户,同时自建配送团队去满足白领用户对于配送时效性和服务的要求,并借此把更多商家搬上线(esp 原来因为没有自己配送能力而不做外卖的商户)。2016年初开始,美团外卖白领GTV占比超过校园。2016年中美团外卖市占超过饿了么,此后到上市前美团外卖的GTV市占每个月上升1个百分点,持续拉开差距。现在全国平均客单价在50元左右,20元以下的订单占比持续降低。

因为客单价更高、用户价格敏感度更低,美团的每单收入更高、每单补贴更低;同时因为自营配送规模更大、更早做AI智能派单系统,每单配送成本也低于饿了么,每单亏损远低于饿了么。在美团上市、阿里收购饿了么后打补贴战时,虽然市占短期有波动,但业务的鲁棒性远超资本市场预期,19Q1起恢复share gain的track record。

4. OYO vs MakeMyTrip/美团CQE:

在印度,供给侧,低ADR住宿的供给非标程度高、体验差、线上化程度低;需求侧,OTA用户渗透率不高,连锁酒店会员不发达用户心智占领差;因此,印度低星住宿市场在供给和需求两端都有增量,OYO通过非标转标提升供给质量,自有OTA占领用户心智,在增量市场里创造了一个新的双边交易平台,借此往高星打,冲击了老牌OTA MakeMyTrip的业务。

在中国,供给侧,如家汉庭7天等经济型连锁酒店在资本支持下快速扩张创造大量标准供给,甚至供给过剩出租率下滑,同时美团和CQE对低星非标供给的渗透率已经很高;需求侧,用户已经形成用OTA比价预定的习惯,经济型连锁酒店的会员也有很强的用户心智占领。中国低星住宿供求两侧的white space都没有印度那么大,增量市场有限,OYO在低星市场没有做出像印度那样扎实的业务,被迫改成了帮三四线城市房产泡沫下的空置物业业主做代运营。但由于被美团携程封杀、自有平台流量又少,无法给业主带来足够的流量,面临很大的到期解约压力,被迫给美团携程交上亿的过路费解除封杀,做很多小动作让商家自动续约。但在扩张过程中BD考核注重供给数量不注重质量、PMS安装执行差导致业主轻松飞单逃避佣金,长期来看UE很难算过来。

二、业务特性,是长链条业务还是短链条业务?业务链条越长,要复刻追赶越难。

1. 拼多多vs 淘宝:

拼多多的起步是因为存在增量市场。当时微信10亿活跃用户,淘宝5亿年度活跃买家,中间有5亿人群没有在淘宝上进行电商交易,其中更多是低线城市价格敏感、在小社群内生活重视熟人关系的用户。在商户侧,淘宝变现逻辑下马太效应强,流量成本对小商户过高,平台策略也向品质商户倾斜,三无小微商家开始出淘。拼多多在产品和打法上服务好两端,在微信生态内建立了一个新的双边交易平台。

拼多多能够很快洗走淘宝的用户商户,则和平台模式业务链条短有关。拼多多和拼好货同期起步,但拼好货是自营模式,要做选品、采销、仓配、客服,链条太长,资本效率不如平台模式,规模化速度也慢,因此2016年合并后砍掉了拼好货,把团队资源全面转向平台模式的拼多多。2017年起,拼多多通过大额投放品牌广告建立用户心智,更好的商户运营和对小商户更友好的爆品/信息流逻辑拉拢原来淘宝商户,很快在供需两侧开始侵蚀淘宝的主战场。现在拼多多4亿年度活跃买家,一半和淘宝重合。之所以见效快,是因为平台模式下产品运营节点少,只要砸钱做营销+高薪升职挖足够好的人,很快就可以赶上。

2. 美团外卖 vs 饿了么外卖:

在美团发力白领市场、品质商户、建立专送体系半年后,饿了么才反应过来,从2016年初开始跟进这个策略。理论上基于饿了么已有业务基础,反超应该并不困难,但事实是美团在2016年中超越饿了么后,两家的差距持续在拉大,即使在饿了么被阿里收购开始猛砸钱追市占,也没有扭转格局。

饿了么犯了战略错误后再跟进难以反超,是因为在那个阶段起外卖已经成为长链条业务,美团先发半年带来的优势被放大了。用户、商户加上配送,外卖变成了一个三边交易平台,加上从校园走向白领市场后,用户和商户更加多元,运营难度指数级上升。其中,线下百万骑手的招募、管理、调度,是一个全新的、复杂的核心能力,不是短期抄袭或者砸钱就能做出来的,美团可以做到春节后7天内骑手80%返工,饿了么要14天,涉及无数管理细节。在系统上,美团从2016年起开始建立研发团队做智能调度系统取代手工派单,提升服务体验和骑手人效,降低履约成本,而饿了么现在还有大量手工派单,每单履约成本也更高。此外,上线新的补贴系统,基于ROI要求,针对不同时段、地点、价格敏感度的用户,采取不同的补贴策略,比如对于高度价格敏感的用户战略性放弃(在补贴战结束后,这些用户自然回流,短期激进补贴给平台不带来长期价值),把更多的预算投向LTV更好的用户,做到用更少的每单补贴,换来更高的GTV。在这个阶段,外卖即涉及线上运营,又涉及线下运营,美团提前把事情做复杂做精细,创造新的运营节点,把链条做的更长,饿了么要复刻起来更难,每一个动作差5%,无数个动作加起来就是几倍的损耗。

3. 美团快驴 vs 美菜:

快驴和美菜的竞争,美团看似有商户资源和商家品牌认知、有跨城管理能力和销售管理knowhow、高层也重视愿意给大投入,应该可以很快后发先至。2018年年后,快驴复刻美菜模式,全国开城,做全品类,但下沉中小商户的过程中,发现在各个环节的效率大都比不上美菜。虽然前期大额投入很快把规模比缩窄,但中间效率损耗明显太大,随后缩减规模重新专注提升效率。

快驴在效率上难以追上美菜,和餐饮B2B(自营)业务的链条太长太复杂有关,有销售、采购、仓储分拣、配送履约、售后服务等多个运营节点,涉及的很多核心能力超出了美团已有的能力。拿销售能力来说,看似都是地推,实际上去给商户卖团购产品和卖商品是完全两种不同的销售技能线,BD没有食材知识,分不清楚黄心土豆和白心土豆的区别,很难做好专业的商品销售。又比如配送履约,和外卖的电瓶车半小时达、店到家配送不同,B2B做的是用金杯车做生鲜的次日达、仓到店配送,对管理和调度的要求完全不同,不知道芹菜要用报纸包着,肉放箱子底下会出水发黑这种细节,送到客户那里就被投诉。里面每一个细节都需要招到合适的人和时间来迭代优化,很拿直接抄捷径。

三、是否有网络效应?网络效应越强,要追赶越难。

1. 美团到店vs口碑:

美团点评的到店业务,既有单边网络效应(UGC内容社区,用户是内容的生产者也是消费者,用户越多内容越多,对别的用户越有价值),也有双边网络效应(连接商家和用户的信息及交易平台,商家信息和交易产品越丰富,用户越多,越能吸引更多商家上线)。沉淀的UGC内容、在用户中的心智占领和面向本地商户的销售运营团队,成为到店业务的竞争壁垒。

在美团点评合并后,阿里曾希望借助口碑收单业务完成商家信息的冷启动,并激励用户留下支付后评价来丰富平台内容。然而,支付后评价的内容质量很差,信息丰富度和社区参与积极性也无法和美团点评十几年的积淀做比较,始终没有形成足够强的网络效应和用户心智。

本地生活平台有很强的LBS属性,给定半径内搜索有结果,才能有效转化点击(广告变现)和交易(佣金变现)。为了做到足够高的本地商户密度,需要建立庞大的线下销售运营团队,持续拜访海量中小商户,更新商户信息、上线产品。有了充足的供给,则能进一步加强用户心智,带来更多的流量。在形成强网络效应后,新开业的本地商户,不需要主动拜访,也会找来要求上单,平台能用更高的人效做好商户覆盖,加强网络效应。口碑在前期没有建立足够大的直营销售团队,而是注重KA运营,形成不了足够高的本地商户密度,也就无法突破美团点评的网络效应。即使改成直营模式招了上千销售,要形成可以媲美的商户密度和用户心智,到达形成网络效应的临界规模,也非常困难。

2. 亚马逊fire OS vs iOS/安卓:

手机操作系统也是典型的有双边网络效应的业务,有足够多的活跃用户,才能吸引开发者开发应用,更多的可使用应用也能吸引更多的用户。

亚马逊手机fire OS的失败,也是因为无法突破iOS和安卓已经形成的网络效应。新购买亚马逊手机的用户,打开应用商店发现习惯用的app一概没有;没有足够多的手机活跃用户,应用开发者也没有动力给自己的app开发一个fire OS版本。最终两边都转不起来,fire OS无疾而终。

四、是否有规模效应?规模效应越强,要追赶越难。

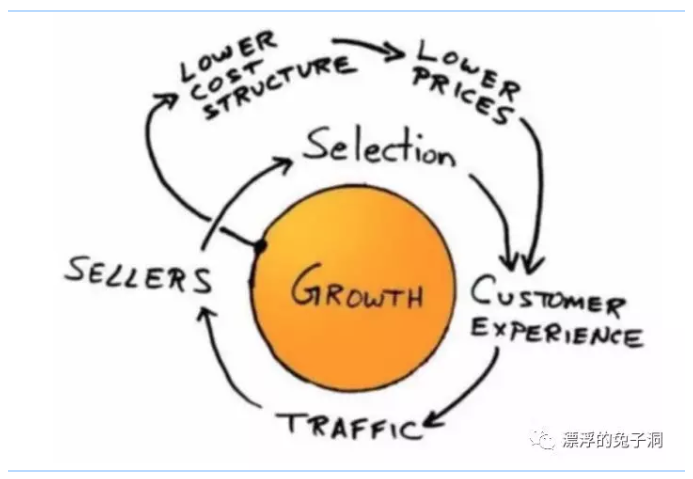

亚马逊的电商业务业务,规模越大,对上游议价能力越强,固定成本也摊的越薄,能够给客户更低的价格。足够大的规模能够支撑起高研发成本,提升仓库的自动化水平(比如收购kiva),带来更好的客户体验。

亚马逊的云计算业务亦然,规模越大,成本结构越好,错峰匹配的效率越高,因而能够持续降价,给出竞争对手无法给出的价格。

五、客户切换成本高不高?切换成本越高,要追赶越难。

整体来看,消费互联网经常出现赢家通吃,但企业软件领域却经常出现寡头或者百家争鸣。原因在于,消费者做决策更快,切换成本更低。而企业做决策往往有个较长的流程,在采购软件后往往涉及人员培训和流程改造,加上数据在系统内的沉积和其他业务流程的耦合,切换成本显著更高。因此,在同代竞争中,先做大规模的软件厂商,很难被追赶上,彼此之间也很难批量切客户。

例外往往出现在换代竞争中,比如Salesforce的销售云超越Siebel,是抓住了SaaS取代本地部署软件的浪潮;营销云赶上Adobe、SAP,是抓住了Social和Mobile的浪潮,通过收购和自研开发新的营销管理功能特性,在换代竞争中抓住机会。

总结一下:

行业初期有巨大增量市场、业务链条短、没有网络效应/规模效应,切换成本低的行业,还有颠覆格局的机会。

已经进入存量竞争阶段、业务链条长、有强网络效应/规模效应,切换成本高的行业,新的玩家很难后发先至。