联储降息:意料之中,情理之外。联储采取非常规方式,在非会议时段降息50bp,从近期降息预期快速攀升和美股冲高回落来看,市场对此并不算过于“意外”;而略显情理之外的是,相较于历史上的非常规降息时段,当前经济和金融条件明显较好,。此时采取非常规降息,美联储主要是提前应对疫情冲击,来面对当前的市场压力和美国政治的敏感时段。

美股溃而不崩,全球宽松再启。不同以往,此次风险源头和爆发并非来自于金融市场,而且疫情发酵并不可控,在这种情况下,联储提前打出子弹,绝不意味着最危险的时候已经过去,反而应该警惕利好出尽的利空,甚至引发市场的“反向恐慌”。此前联储的非常规降息均不是一次就停,面对不断发酵的疫情,联储宽松将纵深延续,而G7的其它央行也将协调跟随。

中债利好确定,10Y国债目标2.5%。美联储提前降息,减少了国内货币政策进一步宽松的掣肘;美国资本市场维持溃而不崩的状态,将抑制全球风险偏好,全球经济预期大概率走弱。此前,国内长端利率在期限利差、中美利差都较为“陡峭”的状态下,积累了较强的下行动能。而美联储提前降息后,进一步加强了我们的判断逻辑,放眼全球,疫情最为可控、中外利差高位、人民币偏强运行,国内长端利率的性价比进一步突显,10Y国债将大概率突破2016年低位,进一步向2.5%水平下探。

正文

事件:北京时间3月3日晚间,美联储在非议息会议时段宣布,将联邦基金目标利率下调50个基点,同时将超额准备金利率(IOER)下调50个基点。受此消息影响,美股冲高回落,10Y美债破1,原油、金银的期现货价格均录得显著涨幅。

点评:

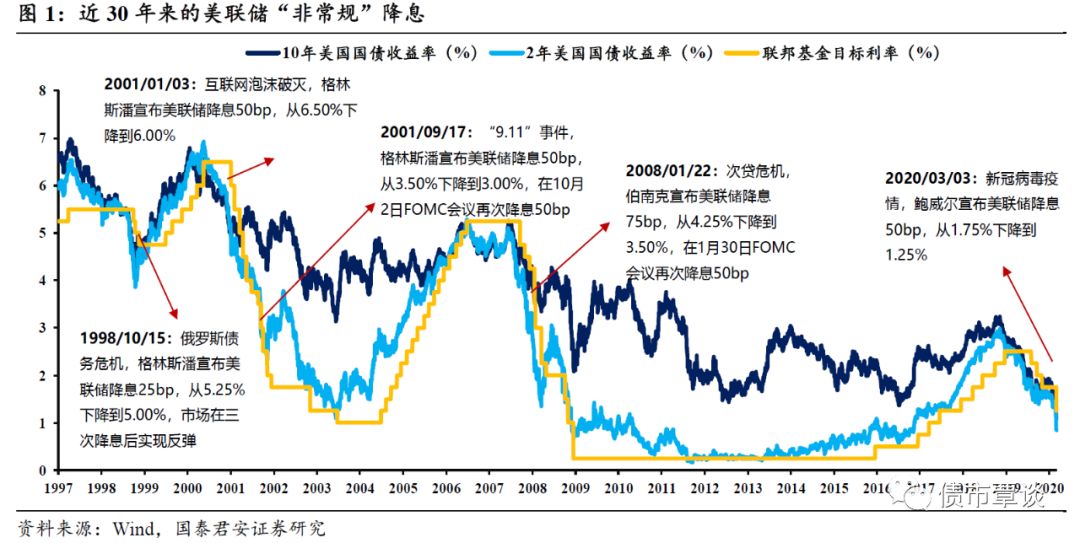

联储降息:意料之中,情理之外

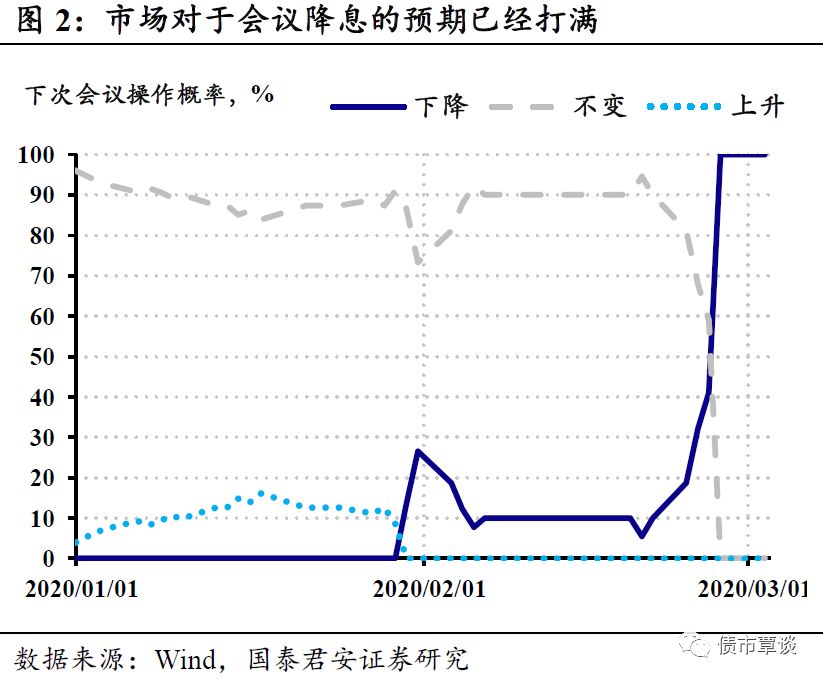

期货隐含预期和股市冲高回落均显示,降息对于市场属于“意料之中”。近期,随着疫情发酵、全球资本市场向risk-on切换,市场隐含的降息预期快速上升,3月会议降息的概率已达100%;此外也有外资投行在周初预测联储将会在非会议时段降息50bp。而美股在降息公布后的第一反应是冲高回落,周一的大涨似乎已经提前透支了这一利好。从这个角度来看,联储降息对于市场而言可能并没有那么意外。

但是相对于历史上的“非会议降息”,此次降息又明显有些情理之外:

①从实体经济软硬数据来看,当前没有必须降息的理由。相对于历史上的,非会议降息,当前疫情对于经济的冲击尚未由数据证明,从软硬数据来看,美国经济仍然较为平稳。全球疫情的经济冲击除了中国的PMI之外,仍处于预期阶段。

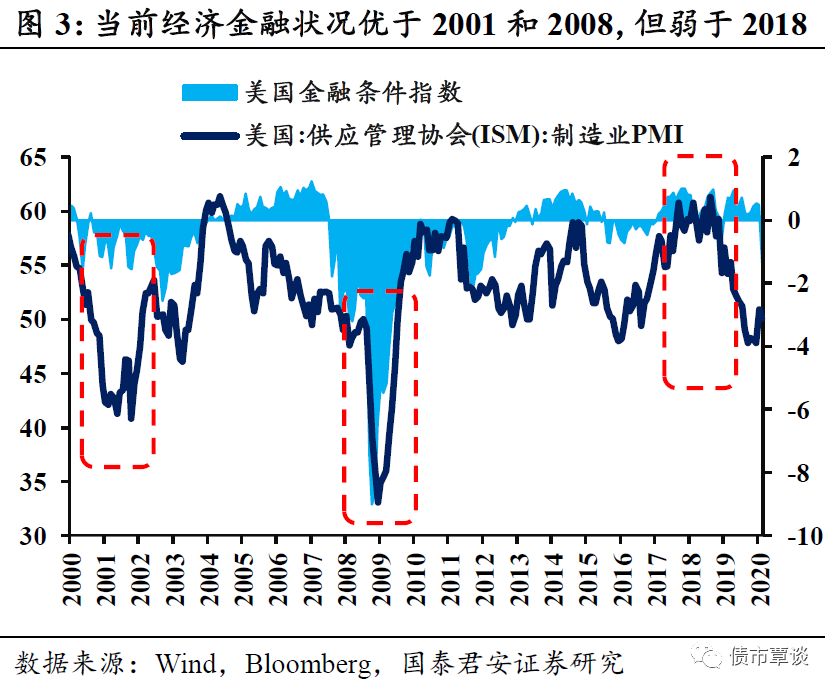

②金融条件也未恶化至历史极值位置。从金融条件来看,虽然近期投机级债券利差、Libor-OIS利差等出现快速飙升的迹象,但放在历史维度下,美国资本市场的金融条件的恶化并不突出。综合来看,当前经济金融状况比联储“果断转鸽”的2018年末要差,但是明显好于历史上非常规降息时段(2001,2008)。

换言之,除了资本市场本身的价格信号之外,当前缺乏实体金融数据层面的证据支撑采用非会议降息这样的非常规操作,联储明显脱离data-driven的路线,主要是为了提前应对疫情冲击,来面对金融市场的压力、以及政治层面的敏感:

美国经济的第一动力是消费,美国家庭资产的第一权重是权益类资产,两者通过财富效应和消费信心耦合。一旦美股创纪录的历史长牛结束,将重创消费者信心,拖累美国经济进入衰退。而对于杠杆高企的企业部门和依赖回购的美股牛市而言,金融条件将异常重要,因此美联储对于股市波动和金融条件恶化的忍耐明显低于历史。2018年末和当前联储的迅速转鸽,均符合这一模式。在联储声明后的新闻发布会上,鲍威尔也承认,在对冲疫情带来的经济冲击方面,货币政策能做的比较有限,但是降息却可以避免金融条件指数的紧缩。

除了资本市场压力之外,当前美国大选也处于较为敏感的时刻。如果美国经济进入衰退,那么桑德斯赢得党内初选、进而入主白宫的可能性将会显著提升,而华尔街对此的进一步定价将会加速股市的下跌,这将可能形成一个自我实现、反馈加强循环。换言之,如果此时出现衰退,那么美国可能在特朗普这个“非典型”的反建制总统后,迎来另一位更彻底的反建制总统,而且这位总统还很有可能将前任的工作推到重来,美国政治经济将难免进入动荡时期。美联储固然秉持政治中立、只关心经济,但是在这样敏感而重要的时刻,稳定美股进而稳定美国经济,未尝不是另一种意义上的政治中立。

策略展望:美股溃而不崩,中债利好进一步确定

这次或许不一样,风险源头并不真的来自金融市场。此前联储所应对的问题,大多肇始或者爆发于金融市场,无论是98年的俄罗斯主权债务风波、2000年的科网泡沫破灭、2008年次贷危机,均是如此。一旦联储降息、注入流动性和信心,那么最危险的时段就已经过去。然而不同以往的是,此次的风险源头来自于自然界的冠状病毒,资本市场的信心将跟随疫情动态波动。以国内作为案例,人行的一系列操作固然重要,但面对疫情,真正的信心来自于政府的应对和一线医护的奋战。

风险并未消除,小心利好出尽的利空。如前所述,此次非常规降息所应对的风险源并不受人类“控制”,而且风险可能尚未真正暴露。换言之,美联储针对资本市场和经济冲击的预期做出了提前操作,但是当前的资本市场预期仍然建立在当前美国疫情仍未大规模爆发的基础上。一旦未来美国本土疫情出现显著恶化,那么资本市场可能会面临较大的增量利空,而不幸的是,届时市场将会发现,药效猛烈的子弹已经打出,美联储的弹药库中的所剩选项已经不多,目标利率距离零利率已经不远,QE操作可能成为必须。

甚至极端情况下,资本市场会对于美联储的操作展开“反向操作”。由于联储的非常规降息,从行为上确认了市场悲观预期的合理性,甚至引发市场猜测,联储在上帝视角中,看到了比市场更多的风险。此前疫情确定爆发的韩国央行并未降息,就有避免传递过于悲观信号的这一层考虑。类似情况在A股2015年的股灾中就曾经发生,降息反而导致了A股更为悲观的情绪,而事实上当前诸多市场分析人士认为,美股因为ETF和量化策略等被动操作过多,市场结构的脆弱性和当时的A股高杠杆有不少相似性。

全球央行的下一步操作:宽松政策重启。从美联储来看,历史上的非常规降息均不是一次性行为,一旦开启均有后续降息行为跟进,此次非常规降息大概率不是宽松的终结;而正如鲍威尔所言,针对疫情货币政策能力有限,(降息)是为了避免金融条件紧缩,那么未来若相关利率仍维持高位、金融条件仍然偏紧,联储大概率还将增加流动性注入。

而从全球央行来看,澳洲央行已经在早些时间降息,而美日欧央行行长都公开发表了密切关注、采取必要措施的声明,G7之中疫情和经济综合情况尚且较好的美国已经显著宽松,其它主要央行不太可能独善其身。

对于人行而言,随着近期人民币走强、全球如主要货币政策走软,内外平衡压力减小,一旦国内复工相关进度完成,实体融资需求伴随总需求政策发力抬升,基准利率调整的窗口期也将打开。

资本市场展望:美股溃而不崩。在利好兑现、再创新低后,美债利率在联储进一步动作前下行动能有限,或维持低位区间震荡;而美股在联储降息、金融条件改善后,短时间崩盘的概率减小,但是风险偏好难言改善。在疫情和大选等非经济金融风险出清前,美国资本市场和经济大概率维持溃而不崩的状态。

继续看好中债突破前低,目标点位维持2.5%。美联储提前降息,减少了国内货币政策进一步宽松的掣肘;美国资本市场维持溃而不崩的状态,将抑制全球风险偏好,全球经济预期大概率走弱。此前,国内长端利率在期限利差、中美利差都较为“陡峭”的状态下,积累了较强的下行动能。而美联储提前降息后,进一步加强了我们的判断逻辑,放眼全球,疫情最为可控、中外利差高位、人民币偏强运行,国内长端利率的性价比进一步突显,10Y国债将大概率突破2016年低位,进一步向2.5%水平下探。