作者:五迷

来源:五迷投资笔记

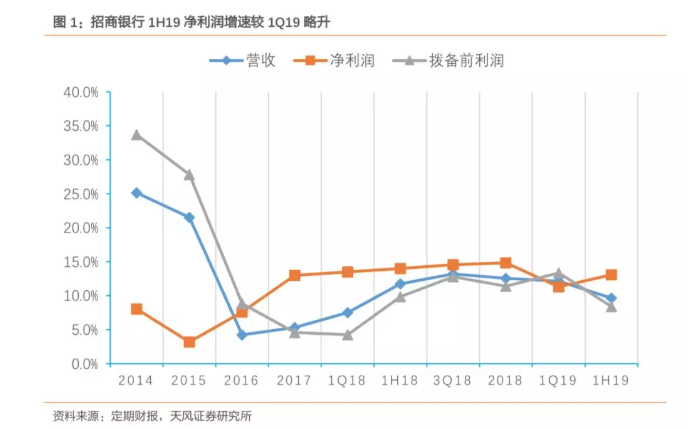

最近有点小忙,所以招行的中报出来都未能第一时间点评。当然招行这份中报市场上负面评价很多,比如净息差环比减少,非息停滞不前,一年以内的逾期贷款比率提升,营收拨备前利润放缓等等,招行这两天的股价也不太给力,所以大家肯定会想招行怎么了?

我还是用我熟悉的ROE拆解框架来分析下招行这份中报吧。这个框架基本能涵盖到各个方面,想要分析银行股的朋友可以试试这个框架。

第一项是净息差,一季度是2.72,二季度2.69,环比是有下降的,但是还是处于历史高位。我之前说过由于招行零售贷款占比的不断提升,净息差还会提高,虽然负债端成本提升,我依旧维持这个判断不变。

第二项的净手续费收入占非息收入的绝大头,每一块钱的资产产生的净收手续费可以用来衡量用户粘性。由于非息的增速赶不上资产的增速,所以,第二项同比是下降的。后面我们可以具体去拆解原因。

第三项,费用端提升了四个基点。半年报中的解释是继续加大了金融科技投入。我猜具体可能与掌上生活、发现精彩两个app上的一些社区化的尝试、或者活动有关。

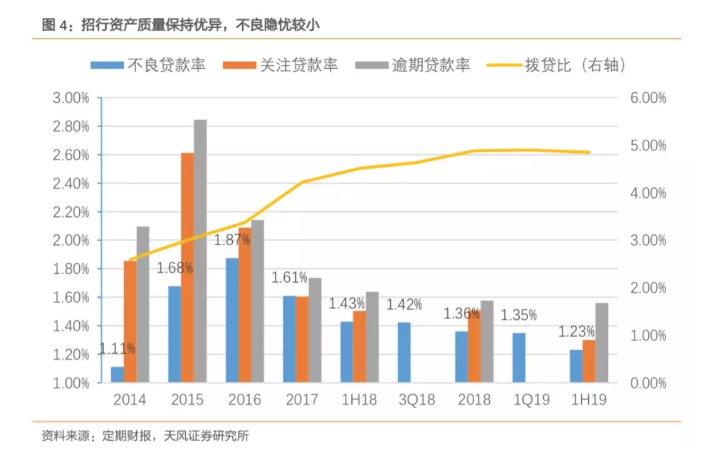

第四项,减值损失的计提还是保持相同比例,但是不良的生成是减少的,所以拨备覆盖率是继续上升的。

现在具体来看

第一项,净息差。招行的净息差由18年的2.57提升至年中的2.7。主要由于招行的生息资产收益率由年底的4.34提升至4.47,提升了13个基点。而这主要是由于零售贷款占比提升实现的(公司贷款较18年末仅仅增长1.9%,而零售贷款增长了12.6%,零售贷款的收益率也由年初的6.03提升至了6.28,公司贷款收益率也由4.24提升至4.40)

而招行的计息负债成本却由18年的1.90下降至1.89。没错是下降了一个基点,虽然计息负债成本里的存款成本上升了8个基点(由18年的1.45上升至1.53),但是由于同业拆借成本以及向央行拆借的成本均下降,从而导致整体计息负债成本下降一个基点。

总之虽然存款成本上升,但是由于零售贷款占比提升,招行的净息差依然处于高位。二季度净息差为2.69,较一季度的2.72有所下降,公司的解释是流动性比较充裕。生息资产收益率下降两个基点,可能招行给优质客户的利率有所降低。

第二项非息收入是被市场最为诟病的。从下图我们也可以看出招行的非息收入Q2已经掉入负增长区间。公司的解释主要由于这几项收入陷入负增长:

代理服务手续费收入同口径较上年同期减少8.54亿元, 降幅9.47%,主要是代理基金收入减少;信贷承诺及贷款业务佣金收入同口径较上年同期减少3.49亿 元,降幅8.84%,主要是国内保理和国际保函手续费收入减少;托管及其他受托业务佣金收入同比减 少1.54亿元,降幅1.24%,主要是因为托管费收入减少。

其中基金代销收入负增长应该跟二季度的股市行情不给力有关。托管收入负增长跟资管新规有关。信贷承诺函和保函主要与基建等业务相关,由于招行对公贷款几乎不增长,所以这些业务低增长或者负增长也是正常的。所以未来对非息这一块可能还是不要抱有太大希望。

第三项费用,没有什么可以说的。加大金融科技投入,是零售银行的必然选择。长尾零售用户的服务成本太高,金融科技是解决之道,解决好了零售贷款才能继续上升,净息差才能继续新高。

最后一项,由于不良生成减少,核销加大,不良率继续创新低。拨备覆盖率已经来到394.拨贷比略微下降。

小结

上面的分析可能对未来的指引作用不大,也没能反驳市场的质疑。现在回应下。第一、存款成本上升,意味着招行的竞争力下降?未必,可能是整个行业的竞争加剧,可以等其他大行的财报出来后验证。

二、招行的息差见顶?未必,招行未来零售贷款的占比还会提升,这是由于从宏观的角度看,企业和政府的杠杆已经无处可加,最近几年增长最快的是利率相对高的住房贷款和信用卡贷款,这也是17年来,实体经济不好的情况下,银行业息差实现与经济背离的一个重要原因,而招行是其中的佼佼者,也是股价表现最好的。

三、非息收入的快速增长期已经过了吗?有可能,但是招行的银行卡手续费收入和结算收入还在快速增长,这说明招行的用户粘性还是很健康的。

未来我最看好的还是招行,之前说招行的企业文化最优秀,其实还有一个原因,招行这种零售银行最契合消费占gdp提升的历史趋势。未来不做零售的银行是没有希望的。而招行已经走在了最前头。