相较于其他行业,游戏行业受疫情影响较小,随着假期游戏消费大增,游戏板块整体上涨。

但是,单看FriendTimes的基本面,就会发现,公司在假期期间取得了超越行业平均水平的经营成绩,是行业中的佼佼者。

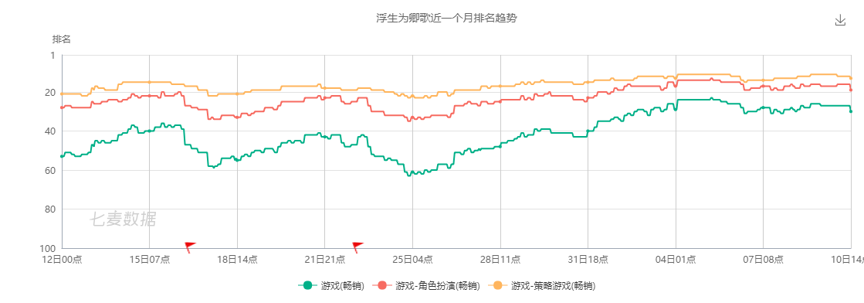

2019年12月31日,公司的新游戏《浮生为卿歌》推出,在短短的一个月内取得了非常优异的成绩。目前排名畅销榜前25,可谓是这次春节游戏行业大爆发中的大赢家。

来源:SensorTower

相对基本面的超预期,目前FriendTimes的股价或许还在低估范围内。

一.新产品大超预期

我们先来看看浮生为卿歌这款游戏的成功。

该款游戏推出于19年12月31日。是一款定位女性向的3D-RPG游戏,该款游戏以模拟养成为特色,集捏脸、换装、社交等多重玩法,产品类型定位为古风和女性向的3D-RPG游戏。

该游戏场景画面、捏脸建模等方面做得相当精妙,对于女性玩家来说,外观视觉上有着相当的吸引力。

对于女性玩家而言,游戏角色的真实性的提升将有助于玩家倾注更多的感情,进而保持更长的游戏粘度和生命周期。事实上,在游戏论坛里,我们经常可以看到《浮生为卿歌》的玩家们对自己的“女儿”(游戏角色)表达自己的感情。

在《浮生为卿歌》上市之后,在TAPTAP的评分也维持在7分以上,收获了不少好评,对于RPG游戏来说,这算得上是一个较为不错的口碑了。

来源:TapTap

其优秀的建模,画质,都受到玩家们一致好评,而女性玩家的大量入驻,同样也吸引了不少男性玩家。

当然,除了口碑不错以外,这款产品的商业成绩也非常优秀。

来源:七麦数据

在刚刚过去的春节档中,游戏的流水曲线从苹果游戏畅销榜的40-60名冲到了20-30名的区间。按照其他相似游戏的流水测算,估计浮生为卿歌的1月流水(即营收)表现亮眼。而且,目前浮生仍处于上线推广期,后续的业绩有望持续增长。

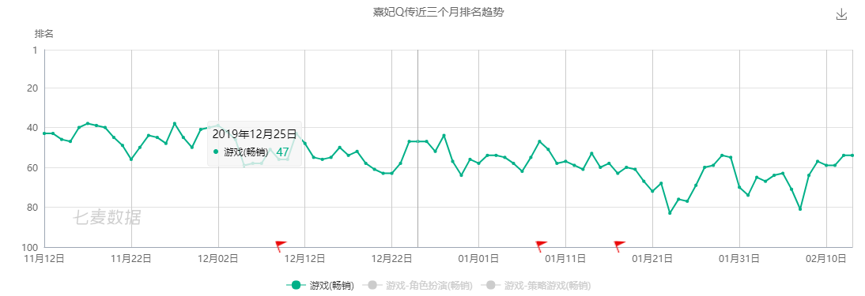

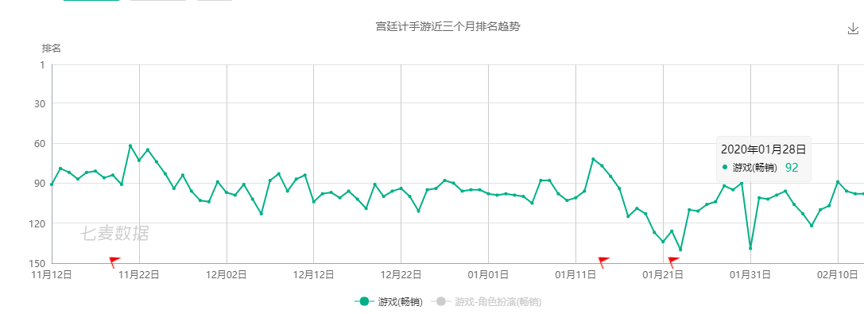

此外,FriendTimes的游戏运营以长周期著称,尤其是在女性向古风游戏上,熹妃传、熹妃Q传、宫廷计手游等都是营运超过2年长期维持的游戏。另外,RPG游戏的周期本身也较长。

因此,浮生为卿歌的生命周期,预期较长,该业绩是可持续的。

总的来说,浮生为卿歌是一款口碑和利润双丰收的产品。

但从某种意义上说,浮生的成功不但带来了业绩的成长,同时也证明了FriendTimes在女性向游戏上开发的独特竞争优势。

二.旧产品维持稳定,新游仍值得期待

至于看到公司的老产品,随着生命周期逐渐步入成熟期,表现也趋于平缓,但总体而言,这些长周期游戏还在很好地贡献着现金流,存量还相对牢固。

来源:七麦数据,目前主力三款老游戏的apple畅销排行。

目前公司19年业绩还没披露,但是在出海的催化下还有成长空间。不过看到2020年,在浮生这么一款爆款出来后,业绩大幅度提升已成定局。

我们可以期待一下公司2020年的中报。

另外,公司今年仍有储备的新游有待推出,而此前推出的《精灵食肆》也将进行再推广。在《浮生》过后,公司仍有充足的动力为业绩添砖加瓦。

三.目前仍是最具性价比的游戏股

正如我经常说的,游戏股的商业缺陷在于产品的不确定。

但是相对于其他的行业,游戏依然是非常优秀的商业模式:ROE极高,边际成本极低,现金流强劲,改几个代码或者增加几个皮肤就能增收。

对于游戏股,个位数的估值是否略为苛刻?

实际上,游戏行业的整体增速还在10%以上,而优秀企业的增速远超这个数。

比分红,游戏股不输银行,公共事业股。

比成长,不虚许多新兴行业的科技股。

而比较自由现金流,ROE,游戏股同样是极其优秀。

来源:2019年中国游戏产业报告

同时从长远的角度来说,随着社会发展,线上娱乐需求日益增长,游戏行业的整体增速依然远高GDP增速,高于电子行业,也高于医药行业,投资游戏行业中的领军企业依然很有胜算。

如今的FriendTimes,市值大约在40亿人民币左右,目前的动态市盈率为9倍左右(取2018年年报利润计算)预期在《浮生为卿歌》催化下,公司20年的业绩有望高速增长,作为一个还在成长期,业绩高增速,且在细分领域有独特竞争力的公司,这个估值也理应还有较大的提升空间,随着估值和利润的同步提升,戴维斯双击还会慢慢出现。

目前,A股游戏股的普遍估值已经达到了30倍,当下看来,FriendTimes毫无疑问仍是整个中国资本市场中最具性价比的游戏股。