如果有关注过美妆圈的朋友,一定不会对近年以来刮起护发及美容仪器的时尚大风感到陌生。伴随着女性经济独立性增强、社会地位提升,女性消费需求渐趋增长,“她经济”开始甚嚣尘上。

作为一家在美容界业内有30年经验的老牌代工企业,科利实业在2019年7月29日向港交所发起冲击,然而却未能如愿。近期,科利实业在招股书失效后再度递表,此次能否如愿以偿?

图片来源:科利实业控股集团有限公司招股书

1

公司介绍

科利实业成立于1988年,主要按ODM模式从事设计、开发及制造个人护理及生活时尚电器。其客户主要为国际品牌,产品主打美国、日本及欧洲市场。根据弗若斯特沙利文报告,按中国出口收益计,科利实业为2018年中国第四大个人护理电器OEM/ODM服务供应商。

公司提供各式各样的个人护理时尚电器,可大致分为三个主要类别,即美发系列、修毛系列,以及美容系列。公司主要专注于以高端市场为主要目标的美发系列风筒。另外,公司也与客户共同设计、开发及销售若干生活时尚电器,例如电熨斗和面包机。

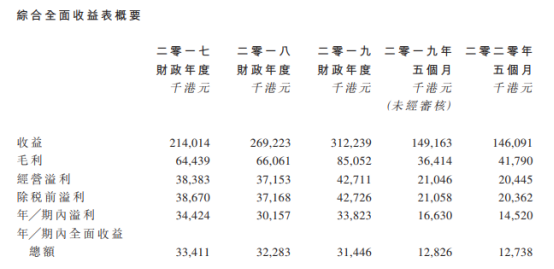

公司于1998年开业,已于业内累积了超过叁十年的经验。根据行业报告,以2018年中国出口收益计,公司为第四大个人护理电器OEM/ODM服务供应商。于业绩纪录期,公司的收益分别约为214.6百万港元、269.2百万港元、312.2百万港元及146.1百万港元,其中大部分来自美发系列,分别占总收益约69.4%、66.4%、74.4%及79.2%。

公司生产厂房位于中国深圳,公司供应商主要位于中国香港、深圳及东莞,邻近公司工厂。于业绩纪录期,公司已委聘属独立第三方的分包商负责并非我们专业范畴的部分生产程序,包括模具生 产、新产品手板制作、金属零件生产、涂喷溶剂型油漆及电镀工作。于业绩纪录期,公司的分包成本分别占总销售成本约4.6%、3.1%、3.8%及6.3%。

2017-2019财年公司总收益持续增加,这主要是由于个人护理电器分布的美发系列产品销量持续增长所导致。2019年5个月及2020年5个月的总收益维持相对稳定,这主要是因为美发系列收益增加,同时被其他产品类别收益总体减少部分抵消所致。此外,该公司在此业绩记录期间毛利持续增长,2017年毛利为6443.9万港元,2019年毛利为6606.1万港元。

图片来源:科利实业控股集团有限公司招股书

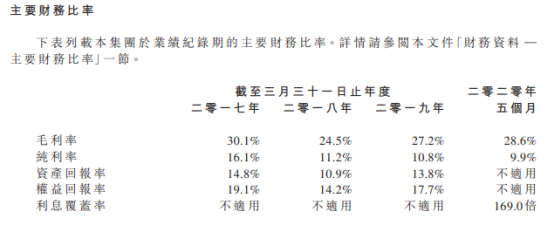

由于(i)原材料成本急增; (ii)劳工成本主要因加班员工人数有所上升而增加;及(iii)来自于2018财年购置的额外机器的折旧开支增加导致销售成本增加,公司于2018 财年录得整体毛利率下跌。

于2019财年,公司推出数款毛利率较高的新型号直发器,导致整体毛利率有所改善。

比较2019年5个月与2020年5个月,整体毛利率亦有所增加,主要由于直接材料成本下降,

图片来源:科利实业控股集团有限公司招股书

2

竞争力及风险点

科利实业在个人护理电器行业有强大的覆面,营运历史悠久,专攻美发产品。该公司不仅具有雄厚的设计研发实力,并且还有严格的品控系统,可让其制造优质产品及维持市场声誉。

招股书中风险因素中提到,大部分收益来自T3,故与T3的业务减少或流失、业务扩张计划受不确定因素、深圳工厂的业权缺陷、生产设施停止运作、贸易限制及潜在新关税等可能对该公司业务、财务状况及经营业绩造成重大不利影响。

3

募资计划

公司称,募集资金将用于进一步在全球个人护理及生活时尚电器行业增加据点及扩大市场份额,扩张及升级生产设施以提升生产能力、产品设计及工程能力。

科利集团准备引入自家品牌“iHA”旗下的新产品,并且在全球市场(包括中国市场)加强销售及营销工作升级资讯科技系统及设计辅助软件。

根据国际海淘网站look fantastic的报价来看,T3品牌旗下美发护理电器的价格相较于国产品牌来说的确偏高一些。根据艾瑞咨询数据,女性轻奢品牌消费明显高于奢侈品消费,女性消费者追求个性,消费升级推进,“轻奢”经济发展势头不容忽视。

但对于从事代工的科利集团,其利润是否牢固?是否有能力持续从中受益?这都是有待验证的问题。