今天开始不少朋友正式复工,但在严格的防疫措施下,实际也有很多企业需要延后。

往好的方面看,这能更好的保护大家,而坏的一方面自然在于对经济的影响,不过在确保疫情稳定前,眼下采取的方式已经是一个最好的平衡点。

回到股市,部份资金选择获利了结,导致两地今早低开,但在疫情数据好转以及降利率的预期下,A股出现第六支阳烛,港股跌幅也收窄。

恒指收跌162,报27,241点,成交1,077亿。北上资金净流出3.83亿,南下资金净流入58.15亿。

今天涨的最好都是基建一类的股票,原因自然是放水预期。其中,中国建材(3323.HK)涨6.1%,海螺水泥(0914.HK)涨3.8%。

上周五,央行副行长潘功胜已表明下次MLF利率和2月20日LPR会较大概率下行,相信其余提振经济的措施也会陆续出现。

不过,根据1月份最新数据,CPI同比上口涨5.4%,其中食品价格上涨20.6%。在目前情况下,继持宽松环境是大机率的事,但也意味着未来也大机会诱发更大的通胀。

另外,不少餐饮企业宣布将停业时间进一步延长,餐饮板块也顺势回吐。呷哺呷哺(0520.HK)跌7.1%,海底捞(6862.HK)跌4.8%,九毛九(9922.HK)跌3.3%。

这三只股票中,海底捞前景最好,但相对估值也是最高,即使股价自1月最高位以来下滑15%,2020年PE仍达到40倍以上。

由于九毛九估值也处于30倍水平以上,这就显得呷哺呷哺特别便宜,估值仅约16倍,是否值得买入不好说,但这价格水平值得研究。

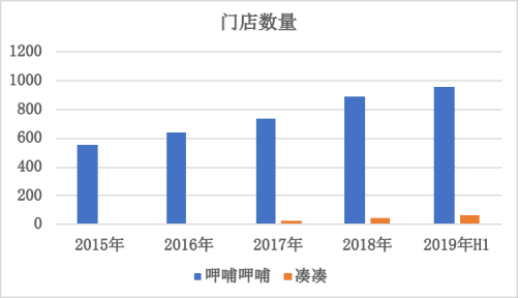

近年呷哺呷哺主力发展高端品牌“凑凑”,门店从2016年的2间增加至2019年11月的82间,而开拓更在明显提速,过往2017至2018年新增门店分别为19、27,截止2019年11月,新增的凑凑门店数量已达到34间。

凑凑占公司2019年上半年营收约18%,未来这比重仍将继续提高,并成为推动营收增长不可或缺的重要一环。

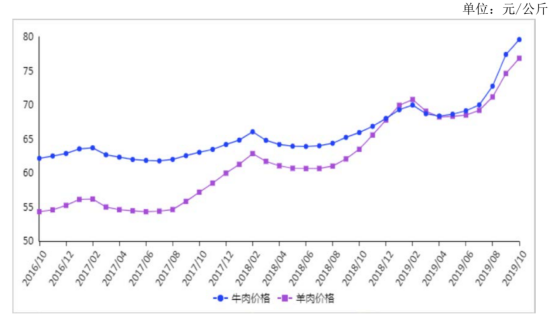

不过,另一方面,去年下半年以来肉类价格在持续提升,,而呷哺呷哺以“一人一锅”定位为主,群众多以价格优先,因此提价空间不大,成本短期下降也几无可能。

总的来说,公司每年门店持续扩张能带来稳定的营收增长,但在成本困扰下,大机率是增收不增利,但如果凑凑作为高端品牌,其营收占比持续提升,说不定会带来估值提升的空间。

除此之外,本港市民大肆搜购基本生活用品,令香港多只本地零售股大涨。香港电视(1137.HK)涨26%,而CEC国际(0759.HK)大涨45%。

香港电视本身是想转型为电视台,但基于某些因素却发展成为现今香港最大规模的网购平台,近55亿的市值更不知不觉高于TVB的53亿元。

根据公司昨天发布的公告,公司1月平均每日订单数量为22,400,同比增长64.7%。平均每日订单总商品交易额为1,090万港元,同比增长49.3%。一月订单总商品交易额为3.38亿港元,同比增长49.6%。

虽然数据非常好,但从前景来看,香港电视与远程辨公概念股相差不大。

短期受疫情影响,香港电视不论是订单或是客户数均出现大幅增长,但长期来看,基于便利性和习惯,香港民众还是大机率回归线下。

网购和远程辨公早已不是新鲜事,这次疫情并不会带来结构性的改变。

不过,对于不少行业来说,疫情或会进一步提升行业集中度,现金流储备不足的企业会被残酷淘汰,强者恒强。

目前来看,市场心态继续乐观,而在严谨的分批复工下,相信二次爆发的机会也越来越小,这也意味着向下调整的空间有限。

如果上周的急速反弹,是基于情绪修复以及流动性注入的结果,那么这周,市场说不定会开始考虑疫情对经济短期、中期的实质影响,尤其企业复工持续延迟,这也意味着会出现较为明显的分化行情,短期受疫情冲击较大的板块还是需要回避。

当然,疫情的发展还是重点。

根据钟南山团发表的最新论文,新冠肺炎的中位潜伏期为3.0天,而最长可达24天。因此,大家不要那么快就掉以轻心。