抄底系列:比亚迪(01211.HK)- 加快对外开放,抽完这剩余的烟蒂

港美股 · 周知 · 2020-02-05 · 股权代码:01211.HK

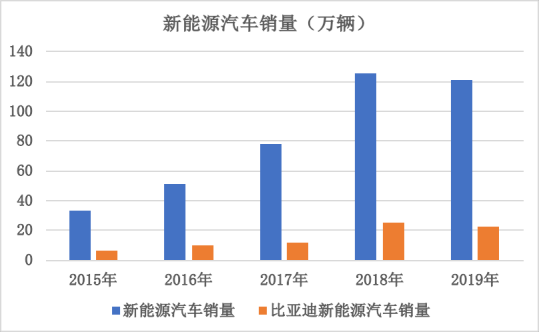

特斯拉入华、互联网造车新势力、传统车企共同推动新能源汽车市场的崛起。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

特斯拉入华、互联网造车新势力、传统车企共同推动新能源汽车市场的崛起。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号