在连续3次递表申请失败后,生兴控股将第4次递表时间选择了大年初五的次日,希望迎完财神后,公司能顺利登陆港股市场。

1月30日,生兴控股再次向港交所递交了招股书申请主板上市。

图片来源:生兴控股国际有限公司招股书

1

公司介绍

生兴控股主要业务为承接各种土木工程( 包括地盘平整、道路及桥梁建设、排水及排污系统建设、水管安装及斜坡工程)方面,拥有逾20年的经验,为地盘平整及道路及渠务类别下的丙组(确认)承建商。于往绩记录期间,该公司承接公共部门承接多项地盘平整项目,当中包括莲塘及香园围口岸的地盘平整工程及基础建设工程以及成功重置竹园村(以进行进一步的建造)。

香港土木工程市场主要受进行中和已规划的主要基建项目所影响,政府在基建方面的开支预算由2012年的623亿港元增加至2019年的791亿港元。

在十大基建项目中,该公司已获授予落马洲河套地区的首个地盘平整工程项目,根据2018至2019财政年度政府财政预算案,政府预留200亿港元用于港深创新及科技园的第一期发展及拟将其发展成为集商业、小区及生态区为一体的综合功能区。

生兴控股客户包括土木工程拓展署、渠务署及客户A(负责一个香港公共交通枢纽营运及发展的法定机构)。截至2019年3月31日止三个年度,三名客户占收益的100%;最大客户( 即土木工程拓展署)分别占收益的约56.9%、69.0%及80.6%。

此外,供货商主要包括建筑材料供货商及分包商,商品及服务供货商及分包商需要定期向提供产品或服务,以便能够持续开展业务。截至2019年3月31日止三个年度,五大供货商分别占采购总额约66.3%、66.5%及70.6%,最大供货商合计分别占采购总额约51.2%、42.2%及53.6%。

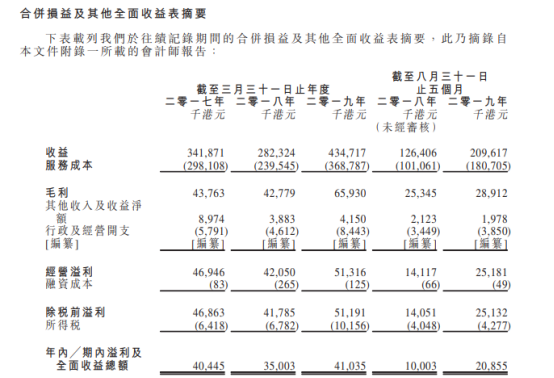

截至2019年3月31日止三个年度,生兴控股产生收益分别约341.9百万港元、282.3百万港元及434.7百万港元。

图片来源:生兴控股国际有限公司招股书

截至2019年8月31日止五个月,其收益较截至2018年8月31日止五个月增加65.8%。收益增加乃主要由于项目W 56的收益增加。

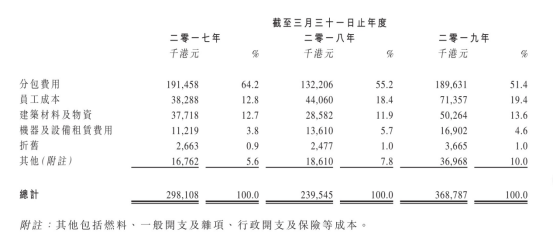

服务成本主要包括分包费用、员工成本以及建筑材料及物资成本。下表载列本集团于往绩记录期间的服务成本详情:

图片来源:生兴控股国际有限公司招股书

图片来源:生兴控股国际有限公司招股书

图片来源:生兴控股国际有限公司招股书

2

竞争力及风险点

生兴土木在发展局管理的承建商表现指数制度下不仅有突出表现评级,并且在香港土木工程业享有稳固地位。

完备的管理系统及分包商监察程序符合安全、质量及环境要求,最关键的是,该公司与主要客户、供应商及分包商维持持续稳定的关系,还有一只经验丰富、忠诚及有效率的管理团队为其锦上添花。

即便如此,生兴土木依然存在一些不可避免的风险:

1. 该公司经营的业务的多项注册、牌照及证明对业务起着至关重要的作用;

2. 严重依赖政府授予的公共部门项目以及分包商协助完成土木工程项目;

3. 该公司的业务为非经常性质,且面对与竞投程序有关的风险;

3

募资用途

目前,公司称,募集资金用于收购额外机器及设备、招聘及留聘所需的额外员工、承接的额外政府地盘平整及道路及渠务工程合约有关的适用营运资金需求以及升级该公司的信息科技系统及软件等。

如此看来,近两年生兴控股的业务做得好像还不错,三年时间净利润实现翻倍,但如果从行业深入分析,对于公司业绩能否长期保持如此增速,则要打一个的问号。