投资中我们常说要在别人恐惧时贪婪、要在别人贪婪时恐惧,而现实情况是,我们往往会在别人恐惧时更加恐惧、别人贪婪时更加贪婪,这是人性使然。在疫情影响下,2020年2月3日上证综指大跌7.7%,万得全A指数大跌8.2%。面对大跌,我们认为可以有两个判断,第一个是基本面的,我们认为疫情对基本面的冲击,无论大小,都应该是阶段性的、一次性的,因为疫情本身就是阶段性的。疫情对中国经济的负面影响,会随着病毒的消退而得到逆转。第二个是投资层面的,这里实际上有两个角度,一个是想抄底博反弹的,这个很难判断,谁也无法先知地知道底部准确位置究竟在哪里,更何况也不可能要求买股票每一次都买在最低点上。另一个角度,如果抛开“寻底”的惯性思维,更值得思考的是当前估值水平下的A股权益类资产究竟有没有很好投资价值,以当前的价位去持有股票一段时间(比如一年),能否有比较好的回报?从这个角度看,我们或许可以得到更加乐观理性的结论。与其坐而感叹底在哪里,不如寻找大跌中错杀的优质公司更有意义。

疫情对基本面的冲击,无论大小,都是阶段性的

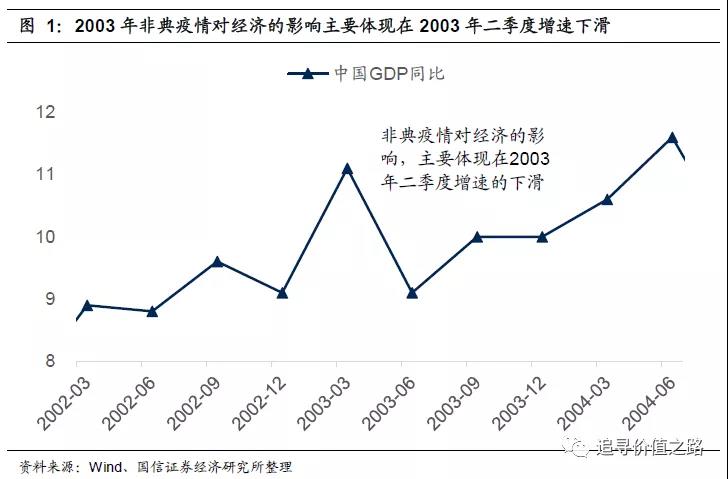

讨论疫情对股票市场的影响,一个最主要的问题,就是此次疫情对上市公司基本面的影响究竟有多大。客观地说,就目前情况来看,疫情对经济基本面特别是各类消费是有比较大的负面影响的,特别是对交通运输、文化旅游、酒店餐饮和影视娱乐等服务消费影响都是比较大的。然而,正如IMF所言,“现在就以任何精确的方式来量化疫情对经济的影响还为时过早。”因为疫情本身在发展,所以要对疫情的实际影响做一个相对量化的判断,现在来看,意义不大。也正因为如此,这种不确定性会给市场投资者造成不少的恐慌。从2003年非典疫情对经济基本面的影响来看,这个负面影响是很短暂的,只是集中体现在2003年二季度经济增速和上市公司业绩增速有所回落,到2003年三季度开始,经济增速重新又回到了上升轨道。不过现在有不少观点认为,当前的情况与2003年不可同日而语,当年的中国经济在上升势头中,所以有很强的自我修复能力,而现在没有。在讨论疫情对于经济影响究竟会是“阶段性”的还是“持续性”的问题上,上述看法是有所偷换概念的。所谓“阶段性”的影响是指一次冲击后经济运行会回到原先的运行轨道,而“持续性”的影响则应该是指一次冲击过后会改变原有的运行轨道。并不能简单的经济增速上升或者下降,来进行判断,因为中国经济的长期增速本身就是在一个缓慢的下降过程中,如果认为疫情的影响是“持续性”的,那应该理解成经济会出现持续的加速度下行。我们认为,当前一个核心的判断是,疫情对基本面的冲击,无论大小,都应该是阶段性的、一次性的,因为疫情本身就是阶段性的。疫情对中国经济的负面影响,会随着病毒的消退而很快得到逆转。如果说这个过程中可能会出现的持续性影响,最有可能的还是在这个短期经济的波动中,企业的优胜劣汰有可能会加速。

非典后A股港股表现差异,可以充分说明问题

众所周知,2003年非典型性肺炎(SARS)疫情中,无论是感染人数还是死亡人数,中国香港都是仅次于中国大陆的,考虑到两地人口的巨大差异,可以说香港在2003年受非典疫情影响是很大的。但从股票市场的表现来看,你会发现2003年非典疫情之后,A股和港股的表现出现了巨大的差异。A股从6月份开始进入下跌通道,从6月份到11月初,上证综指经历了月线的“五连阴”,而港股则大致从2003年5月开始进入了持续上涨的通道。恒生指数2003年涨幅高达35%,如果从2003年4月底的低点起算,后面的涨幅更是高达48%。非典之后A股和港股截然不同的走势,主要原因是各自面临了截然不同的货币政策变化。中国这边在2003年下半年后开始逐渐收紧货币,而美联储在2003年6月再度降息至历史最低点,香港作为联系汇率制利率也持续下降,港股在这一时期运行是跟美股而非A股的逻辑。最重要的,通过比照A股和港股,可以用类似反证的角度,来说明非典疫情不是后续A股行情低迷的原因。因为毕竟,在2003年非典疫情是两地面临的共同变量,但事后股市行情却截然不同。因为从逻辑上讲,从A股和港股非典之后走势的截然不同,基本就可以断定,行情背后的原因,不是非典这个两地共同面对的“相同变量”,而应该是各自面对的“不同变量”。

从期望收益率看当前A股的投资配置价值

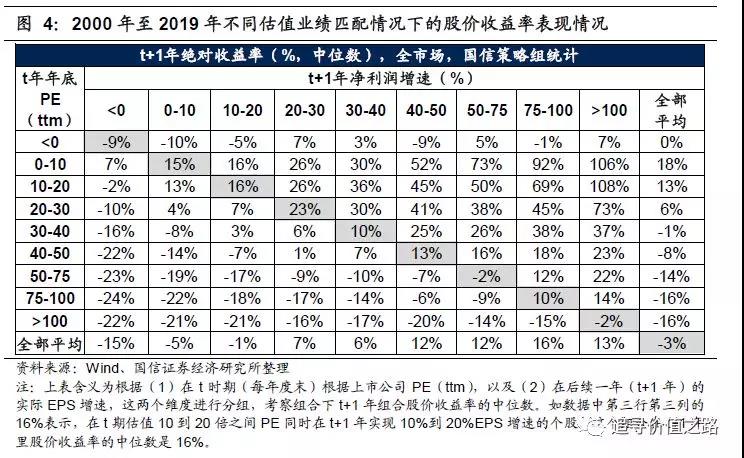

大跌调整中,市场往往对“√”型走势左侧风险会产生极度恐惧。这里实际上有两个问题,第一个是想抄底博反弹的,这个说实话难度特别大,纵观历次大跌调整,谁也无法先知地知道底部准确位置究竟在哪里,更何况也不可能要求买股票每一次都买在最低点上。第二个问题是,如果抛开“寻底”的惯性思维,更值得思考的一个问题是,当前估值水平下的A股权益类资产究竟有没有很好投资价值,以当前的价位去持有股票一段时间(比如一年),能否有比较好的回报?为了回答这个问题,我们统计了2000年至2019年全部A股个股在不同估值业绩匹配情况下的股价收益率表现情况,在我们的统计中有超过12万的样本数,可以说是用大数据的方式来探讨当前估值水平下A股的性价比究竟如何了。我们选取在2000年至2019年每个季度末的时点,根据每个上市公司的市盈率(PE,ttm)区间进行分组,暨下图表格中最左边这一列数,如0-10倍PE、10-20倍PE、20-30倍PE等等。然后再根据上市公司在后一年中(时间滚动一年)的EPS增速表现进行分组,暨增速在0%-10%、10%-20%、20-30%等等。我们考察在给定估值水平(PE),以及未来实际实现的业绩增速情况下,个股的收益率表现情况。图3报告的是胜率(暨持有一年获得正收益的概率)、图4报告的是收益率中位数(暨特定组合持有一年个股股价收益率的中位数)。从当前市场所处的位置来看,全部A股整体的市盈率在24倍左右,30倍PE以下的公司数量接近50%,如果业绩增速能够在10%以上,那么在当前价位上购买股票并持有一年的组合大概率能够获得不错的收益。相比其他大类资产,我们认为当前A股权益资产具有很好的投资性价比。