2020年1月15日,真维斯澳大利亚公司宣布破产清算。年近半百的休闲服装巨头,终究没能熬过这个“冬天”。但商业战场,由来只有新人笑有谁听到旧人哭,真维斯的离去并不会影响后继者纷至沓来。

1月23日,妙思集团控股有限公司第二次向港交所主板递交上市申请。据了解,该公司也曾于2019年7月5日申请香港上市,但现已失效。东兴证券(香港)为其独家保荐人。

图片来源:妙思集团控股有限公司招股书

1

公司介绍

妙思集团成立于2010年,主要以“妙思”品牌于香港经营零售店,销售的奢华及高端品牌时装相关产品的品牌数达240多个。于最后实际可行日期,该集团于两个香港黄金购物地段,即尖沙咀及铜锣湾经营两个销售联网,每个现有销售联网由一间主零售店及多间附属零售店组成。

根据弗若斯特沙利文报告,该集团是香港少数奢华及高端品牌时装相关产品的独立零售商之一,在竞争对手中拥有最多数量及种类的品牌及产品。

主零售店为该集团的主要收入贡献来源,通常规模较大、商店陈列较好,以及售卖中高价位、当季及流行产品,而相应附属零售店主要在以下方面与主零售店相辅相成,包括但不限于:

1. 市场推广;

2. 消化存货;

3. 担当策略性遏制竞争对手入场。

该公司提供各式各样的奢华及高端品牌时装相关产品,主要可分为服装、鞋履、手袋、配饰。

该集团的顾客主要由个人消费者组成,包括来自香港一般大众的零售客户及海外访客与来自中国内地及东南亚等地的批量采购客户。

该集团的客户组合整体提供弹性而使集团获益,因其不会过度依赖任何单一类型或来源的客户,并使集团能克服个别市场的不利经济状况。

但尽管近期发生的社会事件以及自2019年6月起香港旅客数目下降,但该集团于2020财年七个月的零售店收入较2019财年七个月也仅录得1.9%的增长,由7.024亿港元增加至7.256亿港元,估计下半年会不容乐观。

鉴于香港目前的情况,该集团已就3号店、4号店及6号店由2019年10月至2020年4月的租赁优惠事宜进行磋商。

董事相信,将能够就未来的租赁进行磋商以获得更优惠的租金,以抵消近期社会事件对集团业务及营运的潜在影响。

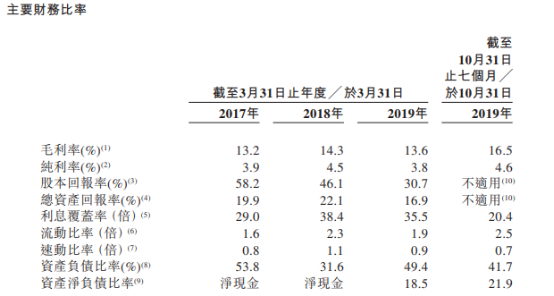

从财务数据来看,该集团于2017年财政年度、2018年财政年度、2019年财政年度及2020年七个月,来自五大客户的收入分别为6100万港元、6430万港元、7480万港元及6330万港元,分别占总收入的4.8%、4.9%、5.6%及8.7%。于往绩记录期间,最大的客户为公司带来的收益占总收益的少于2.5%。

该集团向超过80间海外供应商采购产品,供应商主要来自意大利、瑞士、美国、日本及法国,当中主要包括品牌拥有人及品牌拥有人之授权分销商。

妙思集团主要通过旗舰店及其他零售店销售产品,而于2019年5月,亦开始通过天猫及自营网店www.lamode.com.hk进行网上销售。于2019年9月及10月,将网上销售进一步扩展至两个第三方营运的电商平台。

图片来源:妙思集团控股有限公司招股书

集团收入由2017年财政年度的12.657亿港元增至2018年财政年度的13亿港元,并进一步增至2019年财政年度的13.305亿港元。由2019年七个月的7.024亿港元增加至2020年七个月的7.256亿港元。

于2017年财政年度、2018年财政年度、2019年财政年度及2020年七个月,期内溢利分别为4920万港元、5900万港元、5090万港元及3310万港元。

图片来源:妙思集团控股有限公司招股书

2

竞争力及风险点

妙思集团的流行品牌及广受欢迎的产品组合极具竞争力,不仅地处黄金购物地段,而且最关键的是,强大的供应网络、能干的采购及管理团队协助该公司成功掌握本地及国际潮流。

即便如此,公司依然存在不可避免的风险:例如依赖服装品牌公司,例如香港零售市场进一步遇冷。

3

募资计划

目前,公司称,募集资金将用于拓展其销售网络及电商业务、持续提升其销售渠道、以及用于一般营运资金及一般企业用途。

待香港零售市场回归正轨,妙思集团的发展值得高看一眼。