前一段时间网红概念炒的风生水起,实际上细究起来,这也是一个庞大的产业链条,包含了产品提供商、自媒体、广大受众以及中介等等角色。

作为中间商的乐享互动于1月17日向港交所递交了IPO资料,申请主板上市,中信建投国际、招商证券国际及交银国际为其联席保荐人。

近日,市场消息指出其计划于今年年中首次公开发行,集资约1亿美元。

招股书披露,为支持业务增长及获取替代融资,北京乐享的股份于2016年10月在新三板上市。又于2018年11月,为筹备股份于联交所主板上市而从新三板退市。

图片来源:乐享互动有限公司招股书

1

公司介绍

乐享互动2008年于北京成立,当时主要从事数字营销服务,并于2016年在新三板挂牌。2018年为筹备港交所上市,从新三板退市。目前乐享互动业务主要为效果类自媒体营销服务商,利用商业智能技术为行业客户及自媒体发布者提供服务。按2018年收益计,在国内市场份额为1.3%,排名第一。不过激烈的行业竞争,并未让乐享互动尝到龙头的优势。

图片来源:乐享互动有限公司招股书

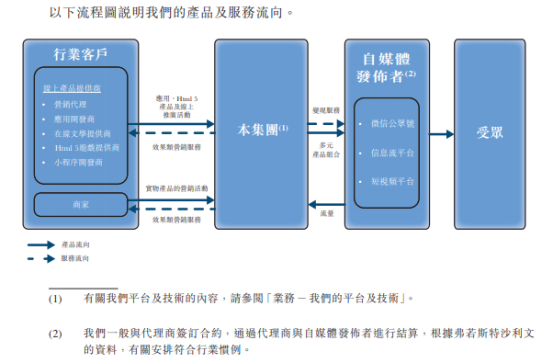

乐享互动的客户主要包括线上产品提供商及通过其效果类营销服务推广实物产品的商家。

其线上产品提供商主要包括营销代理、应用开发商、在线文学提供商、Html 5游戏开发商及小程序开发商。

该公司与超过110个行业客户合作,并为约2.2万个自媒体发布者及22万个用户流量进入点提供变现服务。

图片来源:乐享互动有限公司招股书

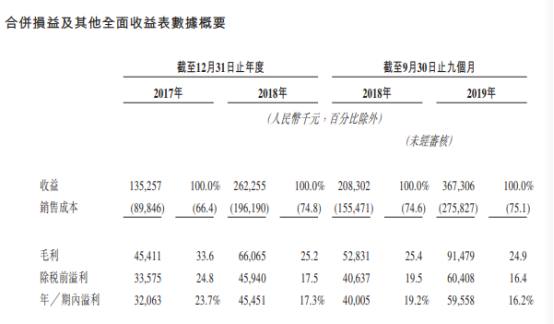

该公司的主要收入来自线上产品业务。于2017年、2018年及截至2019年9月30日止九个月,乐享互动录得收益1.35亿元、2.62亿元及3.67亿元,毛利为4541.1万元、6606.5万元及9147.9万元,而其中线上产品业务占收益比例分别为97.6%、97.7%及94.9%。

图片来源:乐享互动有限公司招股书

根据截至2019年12月31日止年度的未经审核管理账目,与2018年同期相比,乐享互动的收益及毛利明显增加,主要是由于线上产品的效果类营销服务增长。公司目前正与在中国从事电竞组织运营业务的目标公司磋商,可能投资其股份。

图片来源:乐享互动有限公司招股书

2

竞争力及风险点

乐享互动是国内最大的效果类自媒体营销服务提供商,享有先发优势并保持高速

增长,专有的商业智能技术支撑了海量数据收集、强劲的数据分析及强大的技术平台。

最重要的是,该公司不仅拥有一个丰富、广泛及高质量产品组合,还拥有一个高品质及多样化的自媒体网络,使得乐享互动快速增长成为了短视频变现服务市场的先行者。

但是,据招股书的风险因素中提到,公司可能未能挽留现有行业客户及自媒体发布者或吸引新的行业客户及自媒体发布者。自媒体行业壁垒较低,竞争激烈,长期经营的持续性并不强。且该公司严重依赖主要客户及供应商,也有一定的政策风险。

3

募资计划

公司指出,通过此次IPO,公司将募资用于:

1. 作为短视频自媒体变现服务的先行者,占据市场份额;

2. 商业智能技术及技术平台进行持续升级;

3. 扩展自媒体资源;

4. 战略性地寻求收购及投资机会。

所以,联网营销的中间商,乐享互动的增长依赖于互联网发展,收入增长潜力基于产品的广度和深度,具体而言便是产品的数量规模及平均收费水平。

目前提供效果类自媒体营销服务行业增速虽然可观,但是规模还不算太大,且随着自媒体平台的监管趋严,增速可能很快回落。而想要充分享受行业红利,就必须在散乱的竞争格局中脱颖而出,乐享互动虽然目前市场份额第一,但是优势并不明显,且行业门槛不高,从毛利率水平可见一斑,未来想要继续维持高增长高盈利,恐怕并不容易。