对于儒家文化圈的人来说,“发情”是一个让人难为情的词儿,即便谈论的主角是猪这个动物。

然而,对于牧原股份而言,这绝对是一个严肃的经济问题。

1、盘面在说话

本周三,牧原股份发布了2019年的业绩预告,预计归属于上市公司股东的净利润为60亿——64亿,同比2018年的5.2亿,业绩暴增10倍有余。

这是一份远超预期的业绩,按照之前市场普遍的预计,其2019年归母净利润在45亿——50亿这样一个区间。

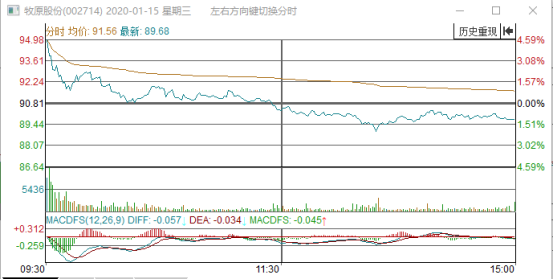

市场以开盘近5%的涨幅回应了这样的业绩。然而,强势并未能持续,盘面高开低走,一路震荡下行,最终以绿盘报收。

至今日收盘,牧原股份仍延续着周三以来的弱势。市场似乎在用自己的语言,表达着让投资者难以捉摸的想法。

2、出尽风头的一年

自2019年2月4日立春至2020年2月4日立春,按照传统的干支纪年法,这一年称为己亥年。

亥,即为猪。猪,当之无愧成为这个己亥年的主角之一。不仅猪肉价格在节节攀升;以牧原股份为代表的养猪公司,股价亦一路震荡上行。

从2018年底的20元一线,上涨到2019年底的100元上方,5倍的涨幅虽然比不上某些头顶5G光环的10倍科技股,表现亦为不俗。

如此一路向北的狂奔,公司的股价有没有透支呢?

用当前的股价和2019年的业绩,我们很容易得到其估值。拿公告预计的上限64亿元来算,对应22.05亿的总股本,EPS为2.9元人民币。依据周五的收盘价,估值大致是在31倍。

对于一个重资产行业来说,真心不便宜。

如此说来,周三的业绩预告,更像是利好出尽。盘面的跳空高开与震荡走绿,似乎都有了合理的解释。

然而,真相并不是可以唾手可得。资本市场,永远需要我们投资者拿出抽丝剥茧的精神进行细致研究。

3、一则公告隐藏的秘密

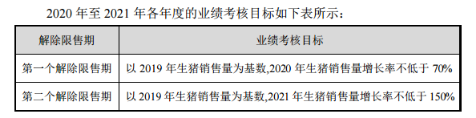

对牧原股份有跟踪的朋友应该有印象,不久之前,公司董事会通过了一项《关于向激励对象授予限制性股票的议案》。这项议案确定,以2019年11月29日为授予日,向符合条件的914名激励对象授予4271.05万限制性股票,授予价格为48.03元/股。

对应公司2019年的EPS,这个17倍的估值(48.03/2.9),价格优势似乎并不明显。

秘密藏在细节里。

与股权激励相伴相生的,永远是考核目标。牧原股份的股权激励价格看上去并没有什么亮点,亮点在于为激励对象设定的任务目标所带来的联想。

按照公司业已发布的生猪销售简报,牧原股份在2019年共销售生猪1025.33万头,根据这个基数可以推算出,公司对相关激励对象的考核目标是:2020年至少实现生猪销售1743万头,2021年则不低于2563万头。

按照常理推算,这应该不是一个闹剧。尤其考虑到秦英林董事长过去披荆斩棘的创业历史,以及当下在业界的地位和身份,我们更倾向于将此解读为秦总雄心勃勃的目标,一个借助于公司上下齐心协力的努力即可实现性的目标。

公司于2020年1月7日发布的生猪销售简报里中的另外一组数据,也佐证了实现这个“小目标”已经具备基础性条件。

4、春种一粒粟,秋收万颗子

熊猫一年只发情一次,我们可以表彰它清心寡欲,脱离了低级趣味。但是它的后代少啊,以至于尚且需要人类把它列为濒危物种进行保护起来。

完全不能作为人类餐桌上的食物。

若要成为人类摄取动物性蛋白质的主要来源,客观上要求它必须具有超高的发情频率,以及超强的繁殖能力。

猪当仁不让地具有这些先天的禀赋。

回到我们文章标题所提出的问题,成年母猪的发情周期为21天左右,如果不考虑别的因素,猪一年可以发情17次左右。而每次发情后的生育活动,可以产仔12头左右。

当然,对于生产企业而言,留存能繁母猪的目的不是让它兀自发情,而是让它生育。“春种一粒粟,秋收万颗子”。对于进入生产环节的能繁母猪而言,其生育周期大致是这样的:

时间上来看,能繁母猪每轮生产周期大致在140天上下,据此推算,每年能产2.6窝左右猪仔。实际的生产生育中要比这个理论数字略微低一点,一般在2.4窝左右。

如此算来,在完美情境下,每头母猪每年可以实现新生猪仔28.8头。当然,新生猪仔未必全部存活,会一定数量的夭折情况。公开信息显示,牧原股份的PSY(每头母猪每年断奶仔猪数)为24,即平均一头能繁母猪一年可以生产24头成活到断奶阶段的猪仔。

按照公司的最新数据,公司截止到2019年12月底的能繁母猪存栏数为128.32万头,据此估算,2020年可实现断奶仔猪数达3080万头!

考虑到2019年牧原股份大量预留了三元母猪,其产仔量较二元母猪偏低,PSY很难达到24这一基于三元母猪的数值,各研究机构大都预计牧原股份2020年可实现出栏生猪在2000万左右。

我们不去纠结这个数字是2000万还是3000万,即便是2000万这个数字,只要确保不发生大规模的猪瘟疫情,实现股权激励1743万的考核目标,应该是板上钉钉的事情。

问题在于,整个2020年,生猪的价格能不能维持目前的高位?

5、物以稀为贵

产能上来了,剩下的问题就是猪肉的市场价格。

要解决这个疑虑,就需要借助于宏观层面的信息。

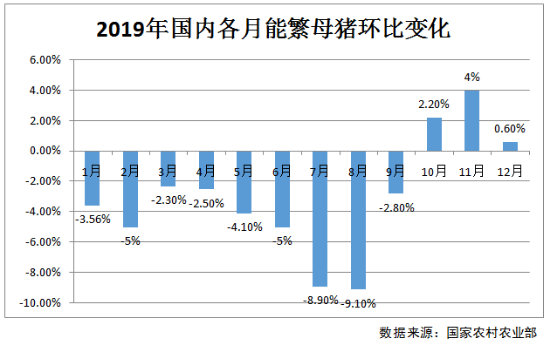

然而,寻找具有公信力的官方数据是一件异常痛苦的事情。国家农业农村部的官网,并没有提供具体的数值,能够看到的信息,无一例外都是增幅与降幅。

用官方提供的数字汇总制图如下:

可以看到,国内能繁母猪数量在持续的悬崖式下跌之后,于去年九月份见到了低点,最终在年末出现了缓慢回升态势。

虽然没有具体的数据支撑,但是比例的变化所投射出来的信号就异常明确了。因为从能繁母猪配种到猪仔长成肥猪出栏,整个时间周期大概是11个月的时间,这也意味着,到今年8月份之前,整个生猪市场都是一个供给偏紧的状态。

而一头后备母猪成长为一头能繁母猪,又需要7个月左右的时间,若要等到其为市场供应肥猪,则需长达18个月的时间,如此来说,整个猪肉市场真正实现充分供应,大概要等到2021年初。

对于牧原股份而言,2020年将会享受走量又走价的市场环境。无怪乎研究员们纷纷调高其2020年的EPS至10元上方,更有甚者上看16元,似乎都在充分表达这种乐观情绪。

而目前88元一线的股价,对应2020年暴涨的预期收益,估值只在8倍左右乃至更低,明显具有较好的安全边际。股市都是讲预期,如何利用公众消息与市场情绪进行博弈,就考验投资者自己的智慧与定力了。