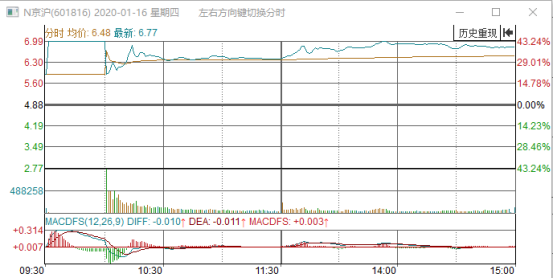

怕它不来,又怕它乱来。在投资者憧憬与疑虑复杂情绪的夹杂中,京沪高铁拉开了高铁资产登陆资本市场的帷幕。

回头看今天的走势,并没有出现某些投资者担心的破发情况。早间集合竞价期间高开20.08%,开盘后顶格涨停至43.24%,复牌后虽有回落,但近40%的涨幅亦为可观。

投资者的顾虑,除了京沪高铁超过23倍的估值导致发行价格较高之外,最主要还是集中在其发行股份筹集资金去收购京福安徽公司65.0759%这个事情上。

不仅普通的投资者有担心,很多相对专业的财经媒体对这一块资产也不看好,对这个收购持消极态度。

今天我们就来聊一聊这个收购标的,表达我们不一样的看法。

1、为什么投资者有疑虑?

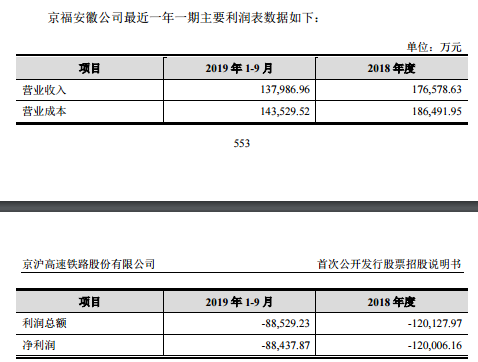

关于京福安徽公司的信息,皆是京沪高铁的招股说明书。文字不多,摘录如下:

京福安徽公司主营业务为高铁旅客运输,是合蚌客专、合福铁路安徽段、商合杭铁路安徽段、郑阜铁路安徽段的投资、建设、运营主体。

这么简单明了的一句话。当然不足以引起投资者内心的波澜。招股说明书上关于京福安徽公司的财务数据以及对其所作的解释,才是公众疑虑的根源。

这是招股说明书上所载京福安徽公司最近的财务数据,2018年度亏损了12亿元,2019年前三个季度亏损了近9亿元。整体来看这两年的亏损额差不多。

亏损是经营的常态,特别对于高铁运营而言。若是解释合理,受众也能坦然接受。遗憾的是,它给出了这样一席多少有一点掩耳盗铃的解释。

合蚌客专是在2012年10月份开通运营的,距今已经超过7年的运营时间;合福铁路安徽段从2015年6月份开通运营,距今也近5年时间。以“它们开通时间较短”作为说辞,是缺乏说服力的。

可以对照的是,京沪高铁运营3年即实现盈利。

在刚刚过去的2019年12月,郑阜铁路开通运营,商合杭高铁商丘至合肥段亦开通运营,单独说这两段客运线路开通时间短,市场处于培育期,是更能让投资者所接受的。

文本表达的偏差,给不了解情况的投资者带来的观望的态度。

2、少有人知的“京台高速”

在给出今年经营成果的同时,京沪高铁的招股说明书也给出了京福安徽公司未来五年的净利润预测情况。

因为对亏损原因的解释站不住脚,公司2022年即可实现7亿的净利润,2024年可望达到24亿净利润的预计,并没有得到普遍而广泛的认可。

其实,这是一份值得予以重视的预测。

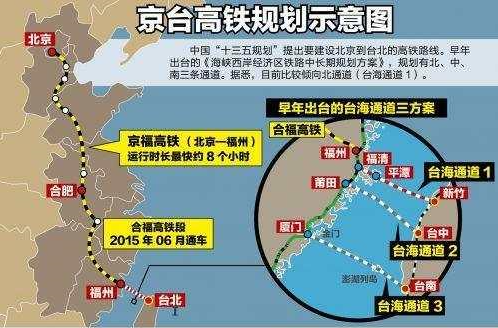

先放一张图。

这就是十三五规划中,从北京直达台北的京台高铁路线,从北京直达台北。单纯看图是看不出玄机所在,如果把整条线路做一个拆解,我们可能会对收购京福安徽公司有更深的理解。

京台高铁全程大致可以看成有四条铁路线组成:京沪高铁北京至蚌埠段、合蚌客运专线合福客运站线以及福州到台北的一段。目前,除了福州到平潭岛尚未完工通车,京台高铁大陆段以京福高铁之名,皆已进入运营状态。

而京福安徽公司,其合蚌客运专线和合福客运专线安徽段,皆为京台高铁的一部分。京沪高铁对其完成收购之后,公司不仅仅拥有国内最赚钱的京沪高铁,亦拥有潜力最大的两岸陆路交通管道中大部分权益。

这应该是公司所为“市场培育期”真正的内涵所在。

3、皖北和豫东是中国人口最稠密的地区之一

书到用时方恨少,人到用时不嫌多。

再过一些日子,国家统计局应该会发布2019年的新生人口数据,社会又将会有一波关于人口学方面的讨论。毕竟,经济学再怎么高大上,也离不开人这样一个基础。

没有人,就无所谓经济。美国之所以一直不敢建高铁,不过就是地广人稀,缺乏规模效益。

除了合蚌客运专线和合福客运专线安徽段,京福安徽公司剩下的两个业务为商合杭铁路安徽段,以及郑阜铁路安徽段,而这两段铁路线的起点,是中国人口最稠密的地区之一。

根据两省的政府工作报告,我们依据2018年的数据列表如下:

城市 | 户籍人口 | 常住人口 | 面积(平方公里) |

亳州 | 656.8万 | 523.7万 | 8374 |

阜阳 | 1070.8万 | 820.7万 | 9775 |

郑州 | 785.47万 | 1013.6万 | 7446 |

周口 | 1161.69万 | 867.78万 | 11959 |

商丘 | 926.17万 | 732.53万 | 10704 |

开封 | 525.64万 | 456.49万 | 6444 |

许昌 | 498.24万 | 443.74万 | 5260 |

合计 | 5624.81万 | 4858.54万 | 59962 |

在不到6万平方公里的土地上,生活了5000万的人口。每平方公里800人的人口密度,虽然比不上一线城市,但是,放到全国来看,这样的人口密度也是非常突出的。

人口就是消费力。

更重要的,作为劳动力输出地区,豫东、皖北流出人口大多流向长三角区域,他们的流出不仅仅造就了富庶的长三角。而庞大基数人口的双向流动,也是高铁发展最为坚实的基础。

至于备受质疑的消费能力,拿最新出炉的数据说话,2019年,河南省GDP突破5万亿人民币,稳居全国第五;安徽省GDP略低,也超过了32000亿。在全国经济整体放缓的大环境下,中部区域的经济增速明显快于全国的平均速度。

另一个方面,当曾经年轻无限的90后都开始步入而立之年,整个社会的消费风气已经为年轻一代所主宰。而这种以享受为主要特征的消费习惯一旦形成,除非有重大外部环境改变,则具有强大的生活惯性。

实在没钱,也有马爸爸帮忙啊。

京沪高铁刚刚开通的时候,也是被整个社会群体性看衰,认为其价格不符合社会的消费能力。然而,时间都到了今天,已经用事实充分说明了一切。坐拥强大人口基数和消费能力的商合杭高铁以及郑阜高铁,再次复制京沪高铁的盛况,亦非难事。

我们并非吹捧京沪高铁,当前的股价亦已经充分反映了公司的价值,估值修复与炒作预期都是不存在的。本文只是针对舆论普遍看衰公司的收购标的,表达我们分析后的乐观态度。