※ 什么是“刀片电池”?近日,公司公开了为纯电动乘用车研发的“刀片电池”,由于电池较传统方形电池更加呈现“扁平”和“长条”形状,故称为“刀片电池”,该技术和产品为自主设计开发,具备知识产权。公司全新一代旗舰车型“汉”将是首款搭载“刀片电池”的车型,预计于2020年6月上市。

※ “刀片电池”的优势在哪里?1)体积能量密度提升明显。通过公司专利看,“刀片电池”技术PACK体积能量密度超过330Wh/L,较原有电池系统可提升30%以上。2)成本下降30%以上。通过节省物料、人工费用等,电池包成本有望降低30%。3)散热性能好。由于“刀片电池”比传统方形电池更薄,因此散热效果更好。

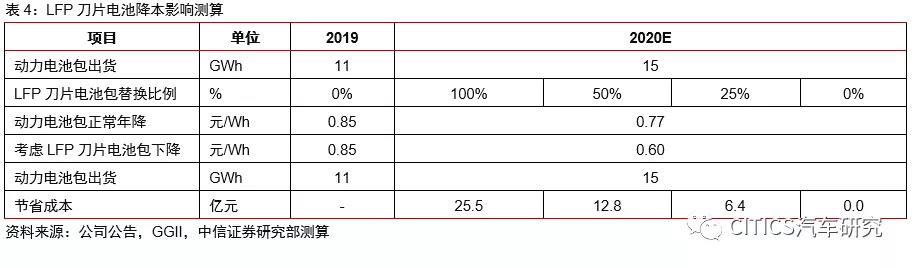

※ “刀片电池”对公司成本影响几何?随着“刀片电池”研发的推进,有望大幅降低公司电池系统的成本。假设2020年公司动力电池出货15GWh,我们以LFP刀片电池替换比例做情景假设,假设替换比例分别为100%/50%/25%/0%,经过测算,LFP刀片替换将给公司节省25.5/12.8/6.4/0亿成本。2019年公司铁锂电池出货同比下降37%,我们预计2020年之后“刀片电池”技术将带动铁锂电池需求回暖。

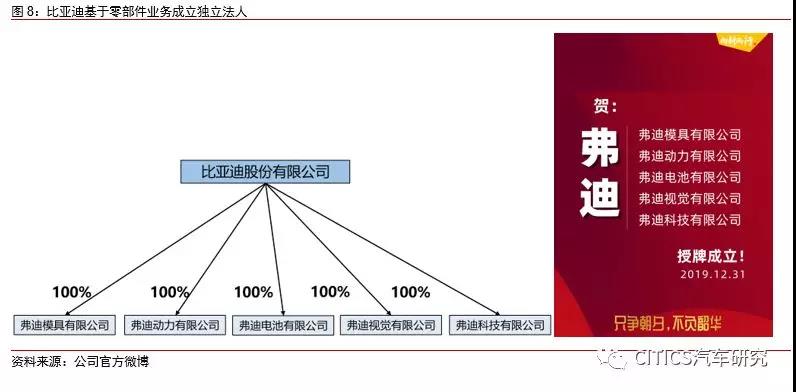

※ 转向汽车解决方案供应商,未来可期。12月31日比亚迪成立了五家全资子公司:弗迪模具有限公司、弗迪动力有限公司、弗迪电池有限公司、弗迪视觉有限公司、弗迪科技有限公司。一方面,各零部件子公司将自主经营、自负盈亏,员工与管理人员激励也将更加市场化;另一方面,零部件子公司独立性提高也将直接有利于公司开拓零部件外供,公司中性化战略值得期待。

※ 风险因素:公司新能源汽车产销不及预期;新能源汽车政策波动;动力电池、IGBT板块分拆进度不及预期。

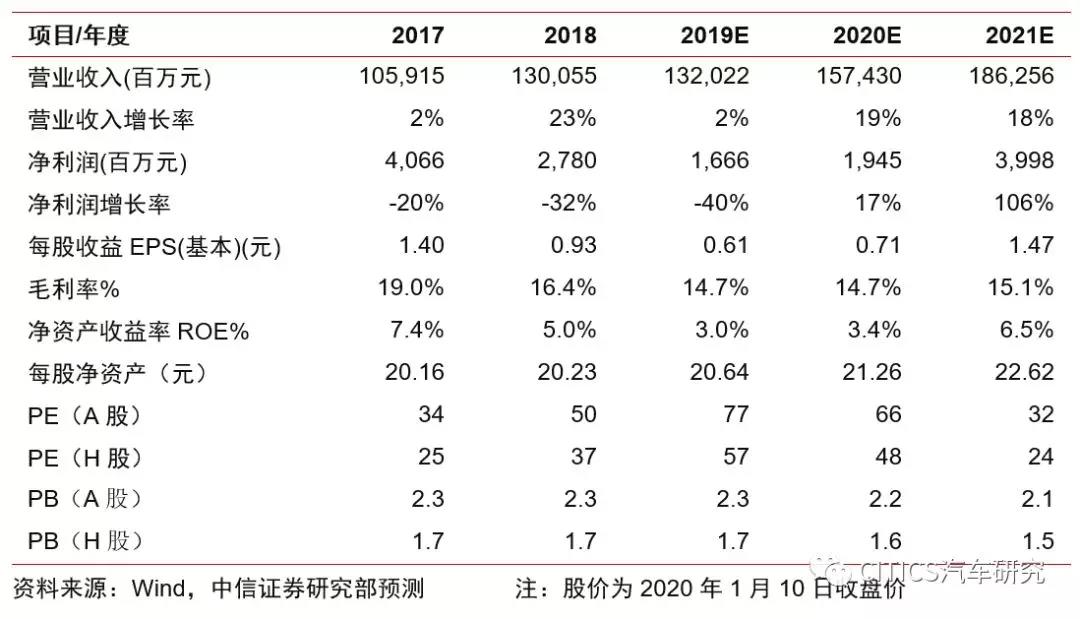

※ 投资建议:2019年下半年以来补贴退坡导致电动车行业低景气,公司短期销量和盈利受到影响,我们将公司2019-2021年归母净利润预测由16.7/32.2/42.2亿元下调至16.7/19.5/40.0亿元。我们认为以公司的“刀片电池”技术等为代表的自有供应链潜在价值巨大,随着公司中性化战略加速落地,向“整车品牌”+“新能源汽车解决方案供应商”发展,供应链价值显现将逐渐推动股价上涨。当前A股价格46.9元,对应2019/20/21年77/66/32倍PE;H股价格38.75港元,对应2019/20/21年57/48/24倍PE。公司是中国电动车行业龙头,拥有自主可控的电动化技术,随着供应链中性化战略稳步推进,长期价值有望显现,继续推荐,维持公司(A+H股)“买入”评级。

报告正文

01

什么是“刀片电池”?

公司董事长参加电动车百人会,披露新型LFP“刀片电池”将量产。公司董事长分别在公司中报电话会议以及中国电动汽车百人会论坛上提到了比亚迪为纯电动乘用车开发的磷酸铁锂“刀片电池”,系统体积比能量密度将大幅提升,将搭载在新车比亚迪“汉”上,预计于6月上市。

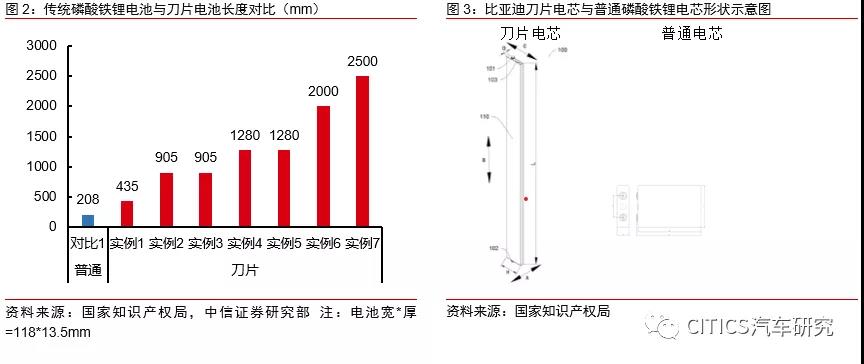

什么是“刀片电池”?近日,公司公开了为纯电动乘用车开发的“刀片电池”,由于电池较传统方形电池更加呈现“扁平”和“长条”形状,故称为“刀片电池”,该技术和产品为自主设计开发,具备知识产权。

刀片电池即长电芯方案,提升电芯成组效率。比亚迪刀片电池技术通过增加电芯长度,将电芯进行扁平化设计。根据比亚迪专利显示,公司刀片电池长度最长可以达到2500mm,是传统普通磷酸铁锂电池的10倍以上,可以极大提升电芯的成组效率。同时相较于方形铝壳电池方案,刀片电池技术还具有散热效果好的优点。

02

“刀片电池”优势在哪里?

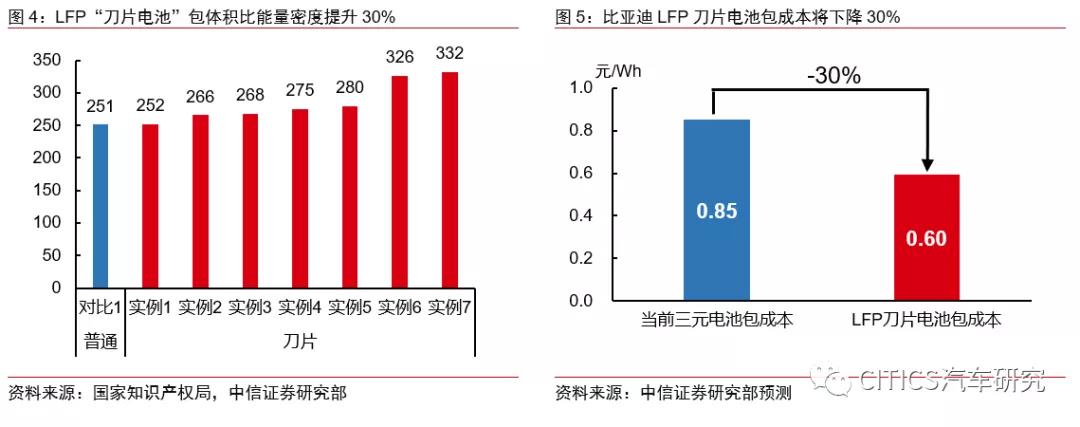

LFP“刀片电池”体积比能量密度最高可提升30%以上,预计成本下降30%。根据国家知识产权局查询到比亚迪“刀片电池”专利,仅通过“刀片”电池专利技术,可以使得普通电池包体积比能量密度从251Wh/L提升至332Wh/L,提升比例达30%以上,同时由于单体电池本身可承担机械加强作用,使得电池包的制造工艺简单,制造成本降低;本专利可直接将多个单体电池并列布置在电池包中,既节省物料成本,又降低了了人工费用,我们预计综合成本会降低30%。

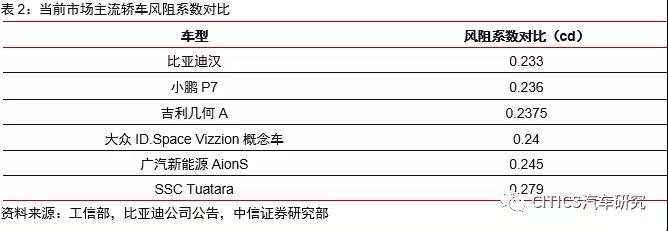

LFP刀片电池配套新款轿车“汉”,预计续航超600km。比亚迪将在2020年6月推出新车比亚迪“汉”。根据董事长王传福先生在电动汽车百人会上的讲话,比亚迪“汉”将搭载新一代比亚迪LFP刀片电池。考虑到电池能量密度的提升以及新车型风阻系数只有0.233(根据行业经验,对于电动车,风阻小0.01,续航将会增加5km),明显低于当前市场主流电动轿车车型,我们预计比亚迪“汉”EV续航将达到600km左右。

03

“刀片电池”对公司成本影响几何?

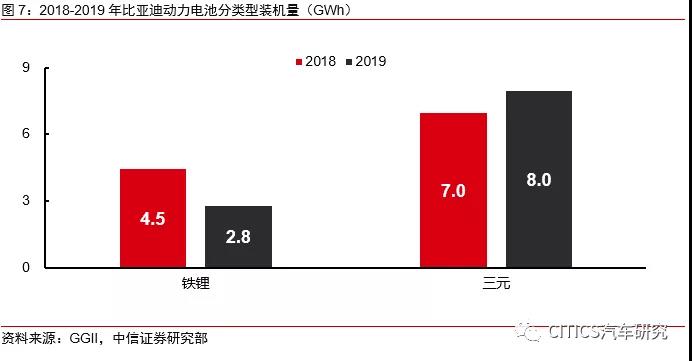

2019年比亚迪铁锂出货下降37%,2020年刀片技术将带动铁锂回暖。根据GGII数据,2018/2019年动力电池装机量分别为11.4/10.8GWh,2019年装机量同比下降5.7%,其中2018/2019年铁锂电池分别装机4.5/2.8GWh,2019年铁锂装机同比下降37.3%,下滑明显。随着2020年“刀片电池”的投产以及新车型投放,我们预计比亚迪LFP电池装机将明显提升。

刀片电池预计将大幅提升毛利率。根据行业判断,假设2019年公司电池包平均成本为0.85元/Wh,替换成LFP刀片电池,成本有望下降30%,预计成本将下降至0.6元/Wh。假设一辆纯电动乘用车用电池容量50kWh,则单车电池成本下降约1.25万元。

假设2020年比亚迪出货15GWh,中性情景下将带来4-8亿成本下降。2019年,公司公告装机量12.3GWh,假设2020年装机15GWh。我们以LFP刀片电池替换比例做情景假设,LFP刀片电池的替换比例分别为100%/50%/25%/0%。经过测算,我们预计不同替换情境下,LFP刀片电池替换将给公司带来25.5/12.8/6.4/0亿利润增量,公司2018年归母净利润27.8亿元,LFP刀片电池将带来极大业绩弹性。

04

从“整车品牌”迈向“电动车解决方案提供商”

比亚迪2020年1月1日起成立零部件独立法人,电动零部件外供迈出实质性进展。为了进一步实现对外供应,2019年12月31日比亚迪并成立了五家全资子公司:弗迪模具有限公司、弗迪动力有限公司、弗迪电池有限公司、弗迪视觉有限公司、弗迪科技有限公司。一方面,各零部件子公司将自主经营、自负盈亏,员工与管理人员激励也将更加市场化;另一方面,零部件子公司独立性提高也将直接有利于公司开拓零部件外供。

风险因素

(1)公司新能源汽车产销不及预期;

(2)新能源汽车政策波动;

(3)动力电池、IGBT板块分拆进度不及预期。