在第三代半导体板块里,天岳先进是一个典型的“产业很强、定价偏弱”的样本。

如果只看二级市场,它并不像某些热门标的那样早早享受高估值。但如果回到产业链去看,会发现天岳先进卡住的并不是普通材料环节,而是碳化硅产业链最底层、最关键的基础材料环节——衬底。

这意味着,市场对它的理解,可能还没有走到位。

一、为什么要重新看天岳先进?

先说结论:天岳先进并不是基本面偏弱的主题公司,反而越来越像一家具备全球龙头特征的碳化硅衬底公司。

过去市场对这类公司的关注,往往集中在行业景气、价格波动和阶段性盈利上。但如果只用这个框架去看天岳先进,容易忽略一个更重要的事实:它在产业链中的位置,决定了它不只是一个“跟着周期走的材料公司”。

从公开信息和产业逻辑看,天岳先进已经具备几个很强的标签:

※ 6英寸导电型SiC衬底全球市占第一

※ 8英寸导电型SiC衬底全球市占第一(且超过50%),而这是未来主流方向

※ 率先推进12英寸SiC衬底量产交付

※ 上海临港、济南、济宁三大基地逐步投产,产能进入释放阶段

把这些点连起来看,天岳先进的核心特征已经很清楚:它不是在追赶,而是在卡位。

但资本市场并没有完全按这个逻辑去给它定价。与部分第三代半导体公司相比,天岳先进在PB、PS等维度上并不显得激进,某些阶段甚至偏低。也就是说,市场已经给部分同行较充分的成长性溢价,但对天岳先进“基础材料龙头”的位置,仍然定价不足。

这背后真正的矛盾,不是公司有没有价值,而是市场对它的价值认知还不够完整。

二、市场还没有完全反映的预期差:天岳不是普通“材料股”

很多人对天岳先进的理解,停留在一句话:它是SiC产业链里的材料公司。

这句话没错,但不够。

因为“材料公司”内部差别很大。有些材料处在中游,有些材料处在上游;有些材料更像加工环节,有些材料本身就是产业链最关键的底座。碳化硅衬底,显然属于后者。

为什么这么说?

因为衬底决定的,不只是成本,更是产业上限。

通俗地来说,衬底是芯片的“地基”,且碳化硅衬底生长缓慢,比硅衬底更难控制微观缺陷。衬底生产流程从长晶体到原子层面的衬底片的微加工,从晶体质量、缺陷控制、尺寸升级和最终良率,是整个碳化硅产业链中最先决定最终产品性能和制造难度的核心部分。

相比之下,外延虽然必须步骤,但本质上属于基于衬底展开的工艺环节,主要承担形成功能层、调节掺杂和改善器件耐压等作用。

外延做得好不好,本身就离不开衬底质量。衬底才是整个碳化硅器件体系里最基础的底层、最难突破的一环。

尤其是在碳化硅行业从6英寸走向8英寸、再往更大尺寸升级的过程中,最先被考验的其实不是下游器件,而是上游衬底能不能稳定放大尺寸、压住缺陷并保证良率。

所以,市场如果只把天岳先进理解成“跟着SiC景气波动的材料股”,这个判断是偏浅的。更准确地说,天岳先进更接近一家具备平台属性的基础材料龙头。

这类公司的价值,不只取决于景气好不好,也取决于它在产业链中有没有不可替代的位置。

而天岳先进最值得重视的地方,恰恰就在这里。

三、为什么不能简单拿天岳先进和英诺赛科、瀚天天成做平替比较?

市场讨论第三代半导体时,常常会把几家公司放在一起做横向比较。

但问题是,产业环节不同、应用边界不同、商业模式不同,直接类比很容易得出偏差结论。

1. 和英诺赛科相比:GaN和SiC不是同一市场空间

英诺赛科是氮化镓龙头,这一点没有问题。

氮化镓也是第三代半导体的重要分支,英诺赛科又是IDM模式,因此市场对它的成长逻辑比较容易理解。

但氮化镓和碳化硅,并不是完全同一条赛道。

氮化镓主要应用在低电压电力电子领域,比如快充、电源转换等中低压场景。而碳化硅更适用于新能源车、光储充、电网、工业等高功率场景,市场空间通常更大,应用范围也更宽。

更关键的是,天岳先进做的不是器件,而是SiC衬底。

衬底的边界,天然比器件更宽。它不仅服务于功率器件链条,还有机会延展至射频、光学、AR眼镜光波导、激光芯片、算力芯片散热基板、先进封装等更多方向。

换句话说,英诺赛科的逻辑更接近“器件链条逻辑”,而天岳先进更接近“基础材料平台逻辑”。

两者不能简单按一个估值模板去套。

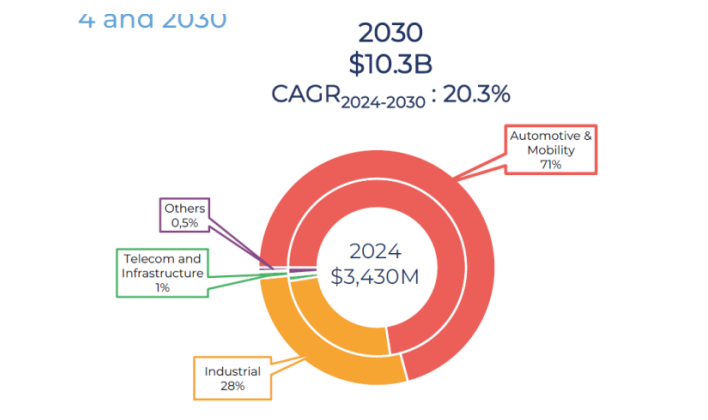

【图1:SiC功率器件市场预计将从2024年的约34亿美元增长至2030年的约103亿美元,其中汽车与出行仍是核心应用场景。高功率场景的广阔空间,是SiC相较GaN更重要的产业基础之一。】

2. 和瀚天天成相比:外延是工序,衬底才是底座

如果说英诺赛科对应的是材料体系之争,那么和瀚天天成的比较,更多是产业环节之争。

瀚天天成是碳化硅外延环节的重要公司。但外延和衬底,并不是一个层级的东西。

正如前文提到的,外延是在单晶SiC衬底表面生长出满足器件要求的功能层。它很重要,但本质上是一道工艺环节。

衬底则不同。衬底是所有后续工艺的物理基础,是起点,是底板。从产业链位置看,衬底比外延更上游。从技术壁垒看,衬底的工艺链条更长,晶体生长和缺陷控制难度更高。从价值量看,衬底的市场规模也明显高于外延。

根据行业第三方测算,到2030年,SiC外延市场规模约15亿美元,而SiC衬底市场规模约41亿美元。这意味着,衬底不仅更基础,价值量也更高。

还有一点经常被忽略:外延企业的客户,天然也是衬底企业的客户。因为外延必须建立在衬底之上。部分外延销售收入中,天然包含了上游外购衬底的价值。仅比较收入规模,如果不拆分原材料口径,很容易高估外延环节自身的独立价值。

而对于芯片制造企业来说,真正深度绑定的往往是衬底供应商。

外延可以自建,也可以代工,但高质量衬底不是短期想做就能做出来的。据业内专家介绍,衬底需要从复杂的晶体生长到加工成衬底片,技术的门槛极高,和产能的扩张周期在3年以上。

这也是为什么,过去几年中包括英飞凌在内的多家国际器件厂为了保障衬底供应,直接通过收购上游晶体资产往前布局。愿意为衬底付出真金白银,本身就是产业链态度。

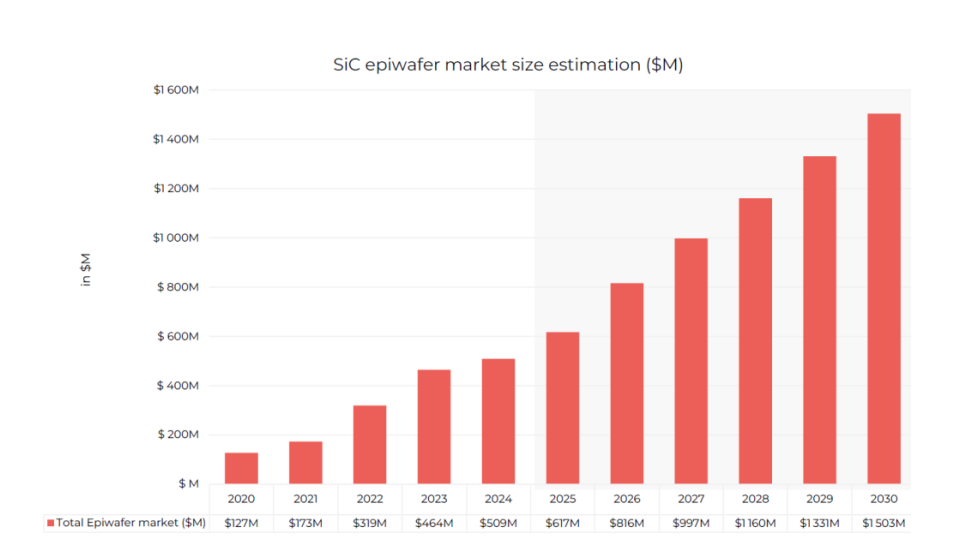

图2:SiC外延市场规模预测。Yole2025年度报告显示,到2030年,全球SiC外延市场规模约15亿美元。外延重要,但本质上仍是器件制备过程中的工艺环节。】

四、8英寸与12英寸升级,可能是天岳先进最重要的重估线索

如果说“衬底更上游”解释了天岳先进为什么不该只按周期股理解,那么“尺寸升级”则解释了它为什么有重估机会。

SiC行业正在从6英寸走向8英寸。这不只是一次规格切换,更像一次产业主导权再分配。

因为8英寸最先考验的,不是下游器件厂,而是上游衬底厂。

真正的难点在于:能不能稳定长出更大尺寸晶体,能不能把缺陷压住,能不能把良率做上去。

外延当然也要跟着升级,但更多是适配性的跟随。而衬底才是这一轮尺寸升级中真正掌握主动权的环节。

这就是天岳先进最关键的地方。

公司在8英寸导电型SiC衬底上已经处于全球领先位置;同时又在12英寸SiC衬底量产交付上走在前面。

8英寸代表未来几年的产业化主线,12英寸代表更长期的技术制高点。两条线同时领先,意味着天岳先进拿到的,不只是产能扩张逻辑,更是未来技术溢价和估值中枢抬升的可能性。

很多时候,市场会把“扩产”看成供给增加,把“尺寸升级”看成行业自然演进。

但对上游衬底龙头来说,尺寸升级本身就是一次价值重估。

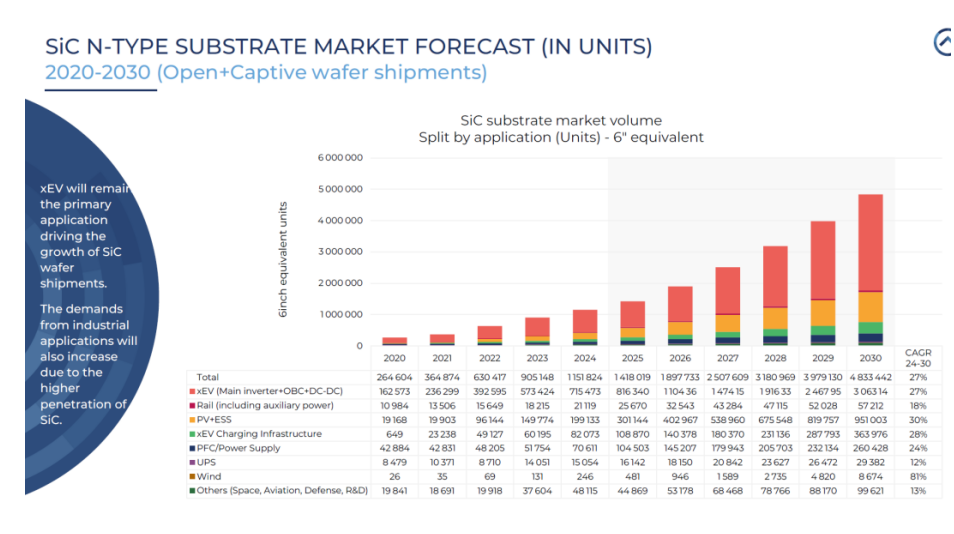

【图3:全球SiC导电型衬底需求持续增长,2030年出货量预计接近500万片(6英寸等效)。衬底作为更上游的基础材料环节,直接受益于新能源汽车、光储充等需求扩张。】

五、衬底企业的边界,其实比市场以为的更宽

衬底决定的,不只是成本,更是产业上限。大家理解SiC衬底,主要围绕功率器件,显然这不够充分。实际上,碳化硅衬底的应用边界正在打开。

除了传统电力电子场景、微波射频外,随着8英寸、12英寸推进,碳化硅衬底作为基础材料,市场也在关注它在以下方向的潜在空间:

声学滤波器

光学

AR眼镜光波导

激光芯片

算力芯片散热基板

先进封装等

这些领域不是外延,也不是氮化镓所能企及。例如,在AR领域,Meta已经在Orion项目中采用光学级SiC波导材料,说明SiC衬底正在从传统功率器件延伸到高端光学场景;而在先进封装和高算力芯片散热方向,以英伟达为代表的业界也在持续探索SiC作为interposer或相关基础材料的可行性,并具有明确的时间表,这进一步打开了市场对衬底价值边界的想象空间。

这些方向有一个共性:它们需要的是高性能基础材料本身。

也就是说,真正具备延展性的,是衬底,而不一定是外延,更不是所有材料体系都能自然切入。

这也是为什么,天岳先进不能只按“功率器件配套材料”来估值。如果未来这些方向逐步打开,那么它更像一家平台型基础材料公司,而不是单一景气赛道的附属环节。

平台型材料公司的估值,往往不只来自当期利润,也来自未来边界的扩张能力。

六、为什么说天岳先进的低估,本质上是认知没跟上产业位置?

短期看,天岳先进并不是没有压力。行业价格波动、利润承压、需求节奏反复,这些问题都是真实存在的。

但问题在于,市场可能把这些短期变量看得太重,而把更长期的产业位置看得太轻。

事实上,价格下降本身也有另一面:随着成本下行,碳化硅器件对硅基器件的替代速度反而可能加快。短期盈利承压,并不一定意味着长期逻辑削弱,很多时候恰恰意味着行业渗透率进入更快释放阶段。

如果把时间拉长,天岳先进至少有三重中长期支撑:

第一,全球衬底龙头地位在强化。6英寸、8英寸、12英寸三个维度同时推进,说明公司不是单点领先,而是在建立更完整的龙头优势。

第二,应用边界明显宽于市场当前定价。它服务的不只是SiC功率器件链条,更可能延伸到射频、声学、光学、AIDC芯片散热和先进封装等方向。

第三,尺寸升级红利和产业链话语权尚未充分体现在估值里。8英寸和12英寸时代,真正决定产业升级节奏的,是衬底龙头而不是跟随环节。

所以,天岳先进现在的核心矛盾,不是公司有没有成长空间,而是市场什么时候开始真正按“平台型基础材料龙头”给它定价。

结语

天岳先进的低估,不只是一个估值问题,更是一个认知问题。

市场已经看到了它属于第三代半导体,但未必已经充分意识到,它卡住的是这一产业链中最底层、最关键、也最有可能在尺寸升级时代放大价值的位置。

短期看,它仍然会受到行业价格压力和利润波动影响;中长期看,它同时具备全球衬底龙头地位、更广应用边界、以及尺寸升级红利三重支撑。

因此,天岳先进未来的修复,可能不只是业绩修复。更重要的,可能是市场对它“平台型基础材料龙头”定位的重新认识。