全产业链龙头交卷:中国宏桥 226 亿净利背后,真正的价值重估才刚刚开始

港美股 · · 2026-03-23 · 股权代码:01378.HK

乍一看,利润只涨了1.2%,似乎波澜不惊。但把数字拆开看,这份成绩单的含金量远比表面更高。

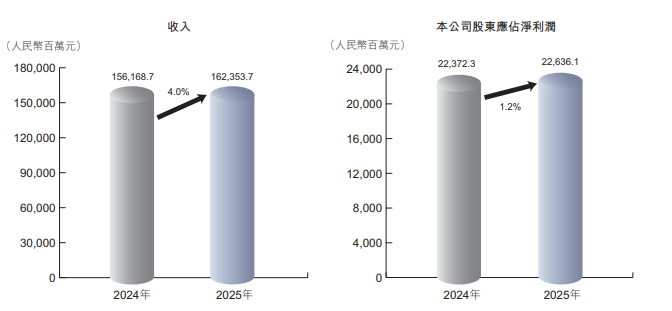

3月20日,中国宏桥(01378.HK)发布2025年全年业绩:营收1,623.54亿元,同比+4.0%;归母净利润226.36亿元,同比+1.2%;每股基本盈利2.3842元。

一份"不惊艳"的年报,藏着一个被低估的事实

乍一看,利润只涨了1.2%,似乎波澜不惊。但把数字拆开看,这份成绩单的含金量远比表面更高。

2025年全年电解铝均价不过18,216元/吨,仅比2024年高出约3.8%——很多人把今年一季度铝价飙到24,000元的印象错误映射到了去年。而氧化铝均价反而暴跌15.2%至2,899元/吨。一涨一跌之间,公司核心产品电解铝的吨毛利却从4,313元跃升至5,183元,同比大增20.1%。换言之,铝价没怎么涨,利润还在增,这靠的不是运气,而是成本管控的硬实力。

全产业链护城河:铝价波动中的"定海神针"

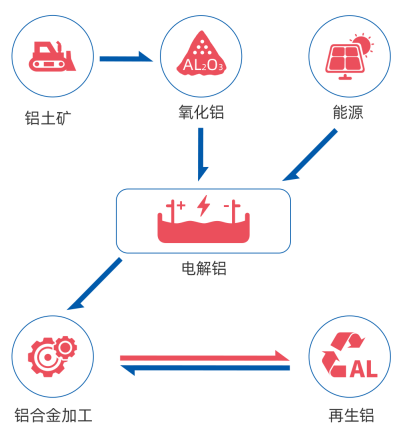

中国宏桥的核心竞争力,浓缩在六个字里:上下游一体化。

从上游看,集团早年布局海外铝土矿资源,几内亚矿山持续稳定供应,原材料成本可控。中游氧化铝产能充足,2025年外销量达1,339.7万吨,大部分自用以锁定内部成本。能源端,山东自备电叠加云南水电,绿电占比持续提升,云南宏砚年产25万吨高精度铝合金铸锭项目已正式投产,进一步夯实绿色铝战略框架。

这条从矿石到终端产品的完整链条,让宏桥在铝价波动周期中拥有同行难以复制的成本缓冲垫。2025年铝土矿价格下降、水电成本节约,有效对冲了氧化铝价格下跌带来的利润侵蚀。数据最有说服力:经营活动现金流净额426.58亿元,同比+8.3%;现金储备511.87亿元,同比+14.3%;资产负债率降至42.2%,较上年下降6个百分点。一家年赚226亿的重资产制造企业,手握512亿现金、负债率四成出头,这在整个港股市场都属于顶级水准。

分红诚意满满:65%派息率,近5%股息率

宏桥的股东回报一直是市场津津乐道的话题。

2025年末期股息每股1.65港元,全年派息率约65%,按近期股价计算对应股息率接近5%。同时,公司全年斥资55.8亿港元回购并注销3.06亿股,用真金白银为股东创造价值。高分红+大手笔回购,在港股资源板块中堪称标杆。对于追求稳定现金回报的长线资金而言,这本身就是一个极具吸引力的"安全垫"。

2026年的利润弹性:一道简单的算术题

如果说2025年的业绩是“稳”,那2026年真正让人兴奋的是“弹性”。

关键变量在于铝价。2025年全年电解铝均价约18,216元/吨(不含增值税),而2026年一季度均价已飙升至约24,000元。

按582万吨产能计算,如果全年均价维持在24,000元附近,每吨将多出约3,000元以上的边际利润。扣除约27%的边际税率,这意味着仅电解铝一项,税后利润就可能出现显著跳升。

这还没有算入云南水电全年运转带来的成本节约、新能源项目降本、铝土矿价格下行的利好。虽然部分可能被煤价上行对冲,但整体方向是明确的——2026年的利润释放空间,可能远超市场当前定价。

铝价的“不对称性”:为什么铝可能是当下最清晰的上行逻辑把视角拉到行业层面,铝的供需格局正在发生结构性变化。

供给端高度刚性。 中国电解铝产能天花板约4,500万吨,2025年产量4,423万吨,产能利用率已逼近99%,增长空间极其有限。全球范围内,欧洲电价高企抑制复产、印尼新项目投产不及预期,海外供应持续偏紧。地缘风险放大供给脆弱性。 中东铝产量约680万吨,占全球供给约7%,剔除中国后占全球其他地区需求约18%。近期美伊局势持续紧张,一旦霍尔木兹海峡物流受阻,中东铝厂仅有约一个月氧化铝库存可供满产运行。

电解铝一旦降负荷,恢复需要4-6个月。长江证券金属分析师指出,无论是滞胀还是复苏情景,电解铝均受益,市场可能先失去每月40-50万吨有效供给,而需求端要完全对冲这一缺口,需要3%以上的GDP下修——这个冲击量级本身已非常极端。需求端结构性向好。 2025年中国电解铝消费4,634万吨,同比+2.6%,铝材及铝合金出口占消费结构的25%,交通运输(轻量化)、电子电力(新能源)、包装容器等领域持续拉动。AI驱动的全球电力基础设施投资浪潮,正在为铝开辟全新的需求增长极。国际投行高盛的判断则更加直白:铝是当前最干净的上行表达。

高盛近期表示,中东地区若停产满一个月,铝价将阶段性升至3,600 美元 / 吨;随着市场预期供应中断时间延长,预测值进一步上调。另一家美国投行花旗将未也来三个月铝价预测上调至3,600 美元 / 吨,并指出在乐观情景下,铝价有望攀升至4,000 美元 / 吨

(海外媒体头条,截图来源:Argus Media)

资本市场的信任票:融资端的“里程碑”

2025年,宏桥在资本市场上同样动作频频。

境内发行短融、中票及公司债合计126亿元人民币;境外完成两笔美元债共6亿美元(其中3.3亿美元高级票据获超10倍超额认购,创2022年2月以来中国非城投企业同类债最低票息);发行3亿美元可转债并同步回购,成为港股首家"可转债+回购"复合融资案例;完成15亿美元先旧后新配股,获7倍超额认购,多家全球顶级长线基金参与。

境内外信用评级获上调、融资成本持续优化——这些都是资本市场用真金白银投出的信任票。

结语:被低估的全产业链龙头,等待重新定价

拉远来看,中国宏桥的投资画面正变得越来越清晰:全产业链成本优势构筑深厚护城河,42.2%的低负债率和512亿现金提供充足安全边际,65%派息率和近5%股息率为持有者提供稳定回报,而2026年铝价翘尾带来的利润弹性尚未被市场充分定价。

叠加全球铝供需紧平衡格局和地缘风险催化,这家全球第二大铝企正站在一个盈利加速释放的起点上。

彼得·林奇常说,“买股票要看未来盈利,而不是过去的报表”,2025年的成绩单证明了宏桥穿越周期的能力,而2026年的故事,或许才是真正令人期待的篇章。