自2019年4月以来,天士力的股价就一直处于下跌状态,八个月间股价跌幅超过40%,完全失去了当年大牛股的雄风。归其原因,就在于公司的业绩增长出现了问题,再加上一直居高不下的负债没能得到缓解,才使得公司出现了“戴维斯双杀”的现象。

天士力2019年4月以来的股价走势图

2019年12月16日,天士力发布公告,公司与重庆医药签署了《框架协议》,就出售公司控股子公司天津天士力医药营销集团股份有限公司(以下简称“天士营销”)股权进行了约定。根据《框架协议》,重庆医药拟通过支付现金对价的方式收购公司直接及间接持有天士营销的87.47%的股权以及天士营销其他股东所持有天士营销的股份。这就意味着,天士力要把从事医药流通业务的占比87.47%股权的天士营销子公司全部出售给重庆医药公司。另外,在2019年10月28日天士力发布了控股子公司天士力生物的H股保荐人收到了香港联交所发出的信函,这也意味着这家专业从事生物药研发的公司很快就会在香港上市。那么,管理层在2019年通过实施“出售子公司+分拆上市”的经营策略可以扭转公司的发展颓势吗?我们来深入探究一下。

一、双主业的经营模式存在缺陷

首先,我们来简单认识一下天士力这家公司。

天士力于2002年8月23日上市,总部位于天津市,主营业务分为“医药工业”和“医药商业”(医药流通)两大类。其中,医药工业分为现代中药、化学制剂药、化学原料药和生物药,产品涵盖心脑血管、抗肿瘤、感冒发烧、肝病治疗等领域。

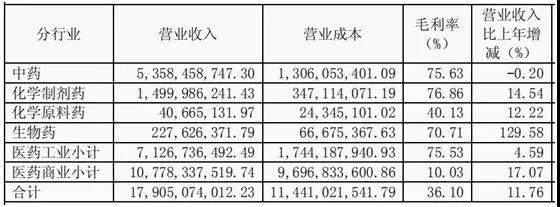

天士力2018年主营业务的经营数据 来源:2018年财报

2018年天士力的总营收为179.9亿元,其中医药商业实现营业收入为107.78亿元,同比增长17.07%,占总营收的比重达到60.20%,但毛利率只有10.03%;而医药工业实现营业收入为71.3亿元,同比增长4.59%,占总营收的比重虽然只有39.8%,但是整体毛利率却高达75.53%。其中,中药业务实现收入为53.58亿元,占总营收的比重达到29.93%,毛利率高达75.63%,这也就意味着中药产品的销售就贡献了公司医药工业板块75.15%的销售。其次,化学制剂和生物药的销售收入分别为15亿元、2.28亿元,占总营收的比重为8.38%、1.27%,毛利率分别为76.86%和70.71%。具体到“医药工业”的细分产品方面:天士力的中药业务收入主要由主打产品复方丹参滴丸、养血清脑颗粒(丸)、芪参益气滴丸、注射用益气复脉等心脑血管产品所贡献。生物药领域,则是Ⅰ类生物新药特异性溶栓重磅产品---注射用重组人尿激酶原(普佑克),目前为世界范围内唯一获批上市的重組人尿激酶原产品,并于2017年7月纳入国家医保目录。而化学药领域的化学原料药包括替莫唑胺、氟他胺等12个品种,口服固体制剂包括治疗脑胶质瘤的二类新药替莫唑胺胶囊(蒂清)等多个产品。主打产品蒂清于2019年3月通过一致性评价,是国内首家通过一致性评价的替莫唑胺胶囊制剂。而公司的医药流通业务,则是以天津市为核心地区。2018年天津市实现营业收入123.4亿元,同比下降5.19%,占总营收比重为68.94%;其次是山西省,营业收入为42.79亿元,同比增长12.22%,占比23.90%,辽宁省25.52亿元,同比增长14.74%,占比14.25%。以上便是天士力所从事的业务情况。可以说,目前天士力已经不能单纯的认为这只是一家中药公司,在化学制药领域公司也做出了比较出色的成绩。不过,从商业经营的角度来看,公司都会大力发展毛利率高的产品,但是天士力的药品销售业务和医药流通业务却是“四六开”,这很明显就影响到了公司的整体业绩增长。这点从天士力2019年前三季度的财报数据就可以看出问题所在:2019年第一季度业绩情况:公告显示,报告期内实现营收45.71亿元,同比增长15.66%;归属于上市公司股东的净利润4.48亿元,同比增长20.64%。截至本报告期末,天士力的负债合计高达128.97亿元,经营活动产生的现金流量净额为2.58亿元,较上年末增加70.58%。点评:从中我们可以看到,虽然第一季度的业绩非常靓丽,呈现出快速增长的态势,但与此同时负债也非常高,这就为公司后续的业绩增长埋下了巨大的隐患。2019年上半年业绩情况:报告期内公司的主营收入为93.78亿元,同比去年增长11.16%,实现净利8.99亿元,同比下滑2.86%。其中,正是由于公司“医药工业”方面的销售出现了问题,同比增长只有0.62%,占总营收的比重下降到35.28%,而毛利率非常低的“医药商业”同比增长却达到17.89%,占比达到64.72%。可见,2018年的“四六开”平衡结构被打破。我们具体来看下究竟天士力的产品结构出现了什么问题?从“医药工业”方面来看,公司的产品销售可谓是喜忧参半。表现最好的就是生物药领域,在主打产品普佑克的销量和毛利率都大幅增长下继续保持非常快的增速,达到16.05%,实现营业收入1.37亿元。其次是化学制剂药,抗肿瘤的主打产品蒂清实现销售增长,但是肝病治疗产品水林佳同比下降22.59%,使得化学制剂药的销售收入为7.60亿元,同比增长9.63%。不过,表现比较差的还是占营收比重较大的中药板块,销售收入为23.85亿元,同比下降2.75%,主要原因就在于穿心莲、藿香等感冒发烧产品的销量不好,同比上一年下降72.21%。从“医药商业”方面来看,业绩增长也并不理想。作为公司医药流通业务最核心地区的天津市主营收入尽管达到58.65亿元,但是同比增长只有1.5%。其次,部分核心地区的北京市、山东省、河南省销售收入则分别下降20.82%、14.52%、41.75%,归其原因,一方面是受到“两票制”政策推行的影响,使得调拨业务发挥不利,另一方面,则是醒脑静产品的销量下降所导致。点评:可以说,天士力2019年上半年的“双主业”销售业绩都遭受到了不同程度的下滑,这也是导致公司股价持续下跌的主要原因。

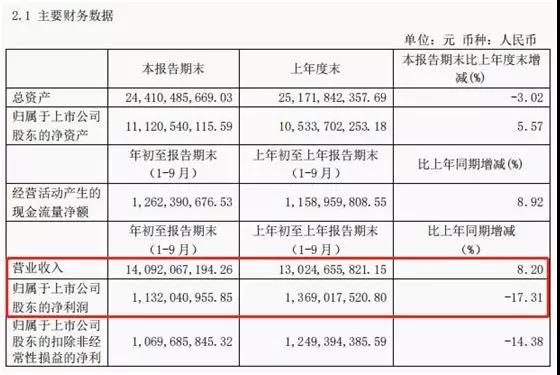

天士力2019年第三季度经营数据

我们再来看下天士力2019年前三季度的财报数据,情况变得更加不乐观。公司2019年前三季度的营业收入为140.92亿元,同比增长8.20%;净利润为11.32亿元,同比下降17.31%。具体分行业来看,2019年1-9月,公司在医药工业方面实现营收45.73亿元,占总营收的比例为31.9%,同比下降9.13%。可以看到,仅仅相隔一个季度,该业务的比重再度下滑。报告期内,天士力感冒发烧产品的收入较上年同期下降59.88%,主要系穿心莲、藿香、柴胡销售下降所致。公司肝病治疗产品的收入较上年同期下降20.46%,主要系水林佳销售下降所致。而医药商业方面实现营收94.67亿元,占总营收的比重为68.1%,同比增长19.29%。另外,从增速上看,今年前三季度,天士力的医药工业营收增速为-9.13%,而医药商业的营收增速为19.29%。很明显的看到医药商业的营收增速远远超过医药工业。点评:综合来看,2019年天士力业绩下跌的主要原因就在于高毛利率的医药工业销量持续下降,拖累了公司的整体业绩,实际上从第一季度开始业绩就出现了“异常”迹象。由于业绩增长不理想,再加上高额的负债使得公司的经营面临着重大的压力,这一严重的问题一直延续到第三季度。这就是导致公司2019年股价持续下跌的根本原因。

二、成也医药流通,败也医药流通

为什么天士力会背负这么高额的债务?归其原因,就在于业绩一直持续增长的医药流通业务,其实背后所隐藏的“秘密”并没有表面上看的这么“光鲜”。正如开头所说,天士力持有子公司天士营销87.47%股权,而天士营销从事的是药品流通业务,主要经营药品、医疗器械等产品的批发与零售连锁业务。从业绩来看,2018年和2019年上半年,天士营销实现的营业收入分别为116.5亿元和65亿元,实现净利润分别为1亿元和4999万元。从中可以看出,2018年天士营销的营业收入和净利润占母公司天士力总营收和净利润的比例分别为64.81%和6.30%。这也就意味着,单单2018年天士营销就给天士力贡献了过百亿元的营收,而且正如前面所说医药流通业务作为天士力的主要收入来源。就足以看到天士营销对于天士力来说有着举足轻重的巨大作用。那么问题来了,为什么天士力要出售这家子公司呢?天士力在2019年12月16日发布的《筹划重大资产出售》公告中表示,“天士营销主要负责天士力原医药商业业务板块,通过本次资产出售,公司将进一步聚焦医药工业,继续推进现代中药、生物药和化学药的协同发展,构筑创新医药研发集群。同时,公司拟通过本次交易与重庆医药在医药商业领域建立长期良好的合作关系,最终实现合作共赢的战略目标。”这就意味着天士力已经不再把医药流通业务作为公司未来的重点发展方向,反过来公司将会把更多的精力集中在医药工业板块,毕竟毛利率非常高,业绩增长的潜力更大。但是,最根本的原因就在于最近几年天士营销的业绩不仅表现差,还拖累母公司。从2016到2018年这三年里,天士营销的扣非后净利润增速分别为-18.6%、13.91%和2.13%。而且,2019年前三季度,公司的营业收入同比增长仅有8.2%,但是扣非前和扣非后的净利润分别下滑了17.31%和14.38%。可以很明显的看到,天士营销的业绩增长早就出现下滑,但这还是次要的。

天士营销2018和2019年的资产和负债情况(单位:万元)

最关键的是,天士营销不仅业绩不好,还给母公司带来了巨额的负债。根据2018年的财报显示,天士力的总负债为139亿元,但我们从图中可以看到,单单天士营销就“贡献”了高达83.82亿元的债务。可以说,天士力最近几年的业绩增长,就是“成也医药流通,败也医药流通”所带来的隐患。不过,从大的方面来说。天士力“割舍”掉医药流通业务也是出于自2016年以来“两票制”政策在全国推行的影响,很多从事该业务的同行公司也遭受到了不同程度的打击。最近几年,由于受“营改增”、“两票制”等政策的影响,医药流通行业迎来了一次影响深远的行业洗牌。许多小药企纷纷向巨头药企靠拢,从而导致行业集中度不断提高。

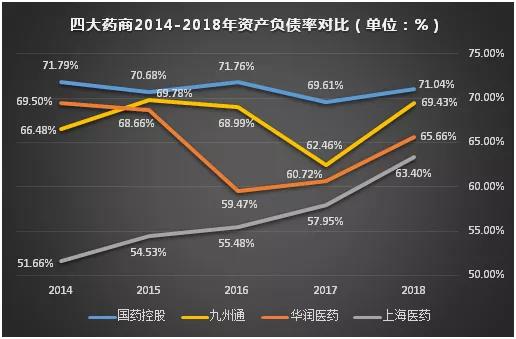

就拿“四大药商”为例,从2016年实施“两票制”开始,四大药商的负债率都发生了巨大的变化。最近几年,四家企业的负债率都出现了明显的上升趋势。哪怕是财大气粗的国药控股也不例外,这是由于公司除了并购频频需要花钱之外,2018年还投入了高达38.66亿元的资金来开拓分销渠道、升级物流配送系统,这也导致公司的资产负债率在2017年达到最低后,又由69.61%上升至71.04%,2018年的负债总额同比增长26.18%,是行业里最高的。反观上海医药,除了医药流通业务之外,跟天士力一样,也有从事医药研发业务,不过由于上药最近几年疯狂的并购,对比来看,负债率比天士力高很多。由此可见,天士力管理层的做出的选择,也是出于对医药流通行业的整体趋势所考量的远大格局。

三、“破釜沉舟”能否带来希望?

那么,天士力选择“破釜沉舟”式的出售高负债、低毛利的子公司能否解救公司目前所遇到的困境呢?从2019年前三季度的业绩来看,目前天士力除了面临医药流通业务的隐患之外,医药工业方面的表现也不是很理想。以2018年为例,截至2018年底,公司的医药工业收入为71亿元,其中中药板块的心脑血管类药物营收49亿元,占比69%。作为主打产品的复方丹参滴丸这两年也开始碰到了“天花板”。根据数据显示,2014年到2017年,该产品的销量分别为1.3亿盒、1.3亿盒、1.3亿盒、1.4亿盒。可以看到,销量一直没有重大的突破。更何况,在支撑天士力医药工业收入的中药板块业绩都没能持续保持增长的情况下,化学药和生物药的营收占比较小,增长也不是很稳定。这无疑给天士力未来的业绩增长带来了很大的压力和不确定性。所以,从目前天士力的发展现状来看,天士力在医药工业方面的业绩本身就已经增长放缓的情况下,还要“忍痛割爱”的选择出售对公司营收贡献较大的子公司,短期内会给公司业绩带来非常大的影响。不过,如果天士力能够和具有国企背景实力的重庆医药达成很有效的合作,那么未来的业绩增长还是有所保证的。管理层最近几年为了“撇开”医药流通业务,为了扩充公司在研管线,全面转向医药研发业务,在研发投入上做出了很多战略布局。2017年,公司自主研发投入6.16亿元,占医药工业收入比重为 9.04%;其他研发方式实现投资5.77亿元。2018年,更是投入12.02亿元,占医药工业收入比重为16.87%。虽然2019年前三季度,因为高额负债的缘故,天士力的研发投入仅有3.8亿元,同比下滑3.3%,但是在剥离了天士营销,降低负债之后,管理层会全身心投入医药研发业务。这一决心也是天士力给投资者所带来的确定性。

四、结语

总的来说,管理层目前所做的决定,也是天士力发展到了一定阶段所必然要走的一条路。可以这是一场“破釜沉舟”式的战略决策。在双主业所面临的困境面前,放弃低毛利、高负债的医药流通业务,去追求高毛利、未来具有更大增长潜力的医药工业业务,是让公司的生命周期从“成熟期”逆转为“成长期”的布局。因此,可以说管理层的确具有远见。但是,目前由于天士力的医药工业方面还有所欠缺,单纯的依靠中药板块的贡献,毕竟业绩增长的动力不足,还有化学药和生物药这两大高毛利领域,公司还需要狠狠发力。从估值来看,如果公司能够成功的剥离医药流通业务,再加上专注创新药业务的天士力生物分拆在香港上市,那么这无疑对于A股市场的天士力会有一定的估值提升空间。不过,最终还是要看公司的业绩能否持续保持稳定增长,才能迎来“戴维斯双击”,也才能受到资本市场和投资者的密切关注。