从去年开始,A股市场上的量化基金出现了极强的赚钱效应,可以说出现了比往年更极端的结构化行情。

无论是外行人看来比较神秘的私募量化,还是人人都能买到的公募量化,在去年都取得了非常好的回报,而这也是量化私募平均跑赢主观权益类基金的一年。

为什么会出现这样的情况呢?

简单来说,无非就是A股过去10年的主观公募基金,在最近几年的平均回报都走向下坡路,一是因为A股减少了像2020-2021年的大白马抱团行情,也减少了像2022年领跑全市场的电新行情,在市场抱团行情减少的背景下,在A股市场里的选股研究,对主观多头的考验越来越高,而大多数主观多头也没抓住去年那几只涨的飞快的AI龙头股。

反而,在最近两年量化基金进入了顺风区。一是市场流动性的改善,去年A股多数交易时间的成交量都在2万亿附近,换手率的提升对量化基金来说等于提供了更多的机会。二是去年上证指数从3350涨到4000点,接近20%的涨幅,结构性的行情给量化基金产生更大的beta。

回顾下去年做的好的私募量化和公募量化,多家机构都预计今年量化基金在震荡市中的表现也会不错。

私募量化 vs 公募量化

首先,从产品形态上看,私募量化和公募量化虽然都叫量化,但并不是一回事。

私募量化的策略空间更大,产品设计更灵活,常见于指数增强、市场中性、多空、CTA等多策略并行,目标更偏向绝对收益和超额收益。

公募量化则更多集中在宽基增强、行业增强和量化选股,既要考虑超额收益,也要兼顾流动性、申赎体验和持有人接受度,整体约束更多。

如果只看2025年的成绩单,私募量化前两名比较明确。

公开数据显示,百亿量化私募里,灵均投资、幻方量化排在最前面,2025年机构平均收益分别约为73%、56%。而且不只是头部机构在涨,整个量化私募板块2025年整体都很强,百亿量化私募当年平均收益显著高于主观私募,量化多头和指数增强尤其亮眼。

这背后其实是市场风格给了量化一个很好的舞台。2025年A股是明显的结构性行情,中小盘弹性大、成交活跃、风格轮动快。

2025年私募量化指增基金平均收益达到46.43%,其中中证1000指增表现尤其突出,平均收益接近50%,明显强于中证500和沪深300指增。原因归结为几个字:高换手、小盘风格、贝塔和小市值因子同时占优。

换句话说,2025年不是那种只靠少数权重股抬指数的市场,而是更适合量化模型在更广股票池里持续挖掘超额收益。

先看私募第一名灵均量化。

灵均官网把自己的策略讲得很直白,它主要做四块:量化选股、指数增强、多空多策略、市场中性。里面最核心的,还是多因子选股和指增。它对指数增强的定义也很典型,就是在控制行业、规模等风险敞口的前提下,跟踪指数同时尽量多拿一点超额收益。

2025年灵均之所以特别强,一个关键点在于它在中证1000、沪深300这类指增上都排在很前面,尤其是1000指增年中收益一度超过36%,说明它在那轮中小盘和高弹性行情里抓得很准。

更具体的说,灵均吃到的不是单一主题,而是广谱选股能力和小盘风格红利的叠加。

去年的量化私募第二名是幻方量化,大家也十分熟悉了,deepseek就是出自这家公司,而幻方的策略它更强调深度学习、算力平台和数据处理能力。

2025年它的收益均值达到56.55%,市场对它的理解也很统一,就是它在2025年这种风格分散、交易活跃、主题持续轮动的市场里,比较容易把AI模型优势发挥出来。简单说,幻方不是押某一个板块,而是更擅长在大样本、高频更新的市场环境里持续做出相对收益。

把两家放在一起看,灵均代表的是广谱多因子和指增的执行力,幻方代表的是AI建模和算力驱动的模型平台,两者都受益于去年的市场环境,但优势来源并不相同。

再来看两只较有代表性的公募量化产品。

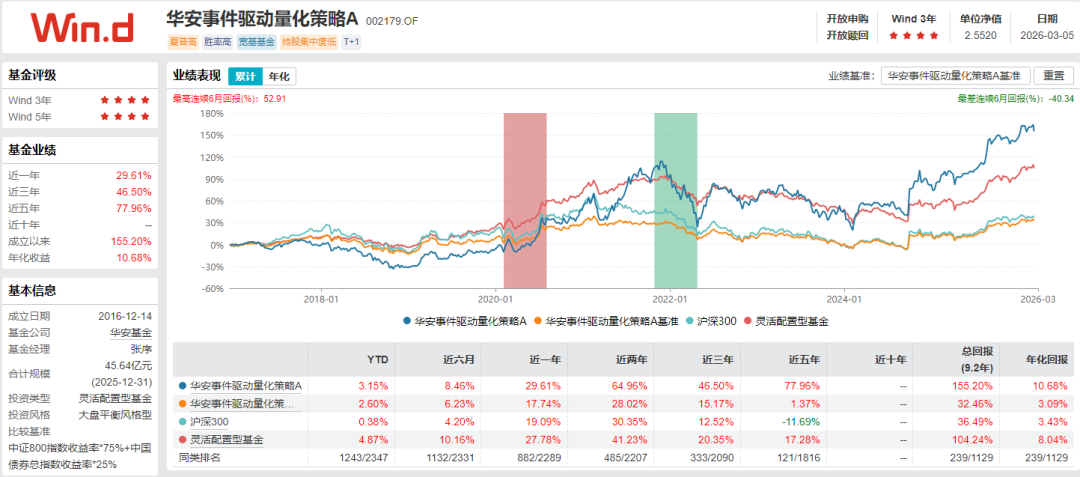

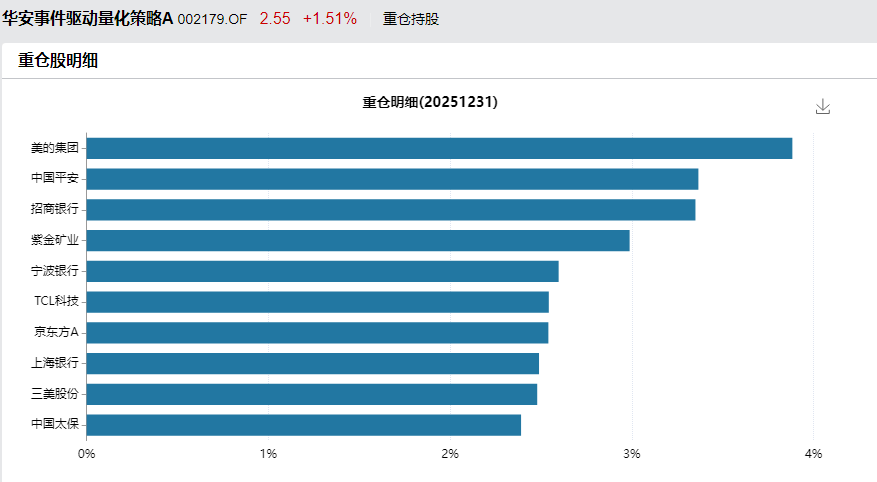

先看华安基金的张序,他所管理的华安事件驱动量化策略,在去年取得了38%的回报,大幅跑赢沪深300的17%,也跑赢灵活配置型基金平均的27%回报。该基金也连续6年战胜沪深300和万得偏股基金指数。

根据中金量化团队的观点,他们认为在复杂的主线行情下,能够将“深度”与“广度”有效结合的量化策略或将有更大的发挥空间。这指的是通过另类数据、机器学习等手段理解市场主线,以及通过算法与模型系统性捕捉轮动机会、分散风险。

既重视企业盈利改善这类基本面线索,也重视市场阶段性的交易热点,这类产品在去年A股市场里表现得尤其亮眼,华安事件驱动量化策略就是其中比较典型的一只。

说的更具体些,华安事件驱动按月超配相对看好的行业,在微观层面以多因子框架(涵盖基本面、资金面、技术、风险等因子)结合事件驱动模型精选个股,并在不同市场环境下动态调整因子权重。

凭借这套不断迭代的量化模型,华安事件驱动在多数市场阶段中展现出对主动权益基金的相对优势。

从下图中看,在9个半年报中,华安事件驱动有5次重仓命中了市场表现前三的行业。可以说,这是量化基金比主动权益基金最大的优势体现。

根据中金的观点,市场集中度在2026年延续快速单边提升的可能性不大,由于当前机构增量资金的内部结构与偏好也有所分化,难以形成2019-2021年那样的“抱团”合力,所以接下来市场集中度的提升很可能是一种有上限的聚集,而非全局性的集中。

而2026年A股盈利增长有望呈现科技成长与传统行业复苏的“双轮驱动”格局,而非单一主线。

也就是说,今年市场的集中度不会有大幅提升,但市场的“复杂度”会有所提升,这就有利于那些能够将“深度”(通过另类数据、机器学习等手段理解主线)与“广度”(通过价量数据、算法与模型捕捉机会,分散风险)有效结合的策略,将更具适应性。

根据上述中金的看法,像华安事件驱动这类贴合市场风格的量化策略,在今年仍有望取得好的回报,因为市场风格仍然是华安事件驱动的“舒适区”。

再看华夏的孙蒙,这位基金经理是公募量化里比较特别的一位,因为他的框架比较有辨识度。

公开资料显示,到2025年底,孙蒙在管的华夏中证A500指数增强、华夏安泰量化对冲都拿到了同类第一;而华夏基金自己的季报也写得很清楚,他的底层打法是多因子量化投资策略,在量化选股之外还会参与科创板、创业板新股申购来增厚收益。

更有意思的是,孙蒙很多产品会刻意维持市值中性、风格中性,并且用深度学习等人工智能方法去捕捉传统因子不容易抓到的规律。

这个思路在2025年四季度尤其能看出好处。四季度A股的风格其实已经从高弹性成长切到上游周期、通信、石化、军工相对占优,低估值、盈利、反转因子表现更好。孙蒙这种“别太押单一风格、更多靠模型做均衡增强”的打法,恰好不容易在风格切换时被打穿。

孙蒙不是那种容易在单一季度冲榜的量化经理,但他是那种在风格切换里更耐打的量化经理,这类基金经理不一定每一段都最猛,但长期持有体验往往更好。

所以,把这两位公募量化放在一起,你会发现他们根本不是一回事。

张序代表的是行业轮动、事件驱动与多因子选股相结合的复合型量化思路,更强调在复杂主线和风格切换中寻找超额收益。这类策略在主线频繁切换、事件催化较多的A股市场中,往往更容易发挥优势。

孙蒙则是多因子、风格更均衡的宽基增强和对冲思路,更强调市值中性、风格中性和长期稳定输出。

结语

实际上,2025年是量化投资特别好的一年,因为市场的结构性特点给了量化足够的发挥空间,也就是文章开头所说的顺风区。

私募量化中较有代表性的两家,灵均和幻方,分别代表了广谱选股和AI建模两种不同的工业能力。公募这边的两位基金经理,张序的行业轮动风格突出,孙蒙则是均衡。

表面看都叫量化,真正拉开差距的却不是“是不是用模型”,而是模型抓什么、在什么市场里抓、出了信号以后怎么落到组合上。

2025年这波收益,本质上不是谁突然变神了,而是谁的策略刚好和那一年的市场风格更合拍。往后看,只要A股仍然维持较高活跃度、主线不断轮动、个股分化持续存在,量化策略大概率仍然会留在自己的舒适区里。