有色板块在下半年的涨价狂潮下,异军突起,其风头不输Ai板块,其核心的驱动自然是涨价带动业绩上涨,尤其是年底各类金属纷纷突破新高,也基本可以看到2026年更高的预期。

对于有色股,过去的历史表明周期性仍然存在,较长的高位持续期,让大家真的以为价格可以永远维持,现在涨价,就预期明后年继续涨,只会造成一些投资者挂在周期的顶部。比如,当前关于锂价的高低出现了许多分歧,很多锂矿股的走势跟不上期货价格涨幅,原因在于以当下高价计算的业绩,估值也算不上便宜。

对于2026有色的预期,是一片看涨。但有色股之间也有高下之分,决定明年涨幅空间的关键,除了涨价幅度,另一点则在于估值。这决定了,有些有色金属,2026,小涨是不及预期,而有些有色金属,小涨就是超预期,前者可以大跌,后者可以大涨。

因此,当前还是要明确各大金属之间的估值差异。为2026年的上涨空间做好预期。

一.上涨预期充分,但逻辑不密

回顾2025年,大部分的有色矿都在涨价,其金属有大涨的钴,也有完全涨不动的镍,而贵金属的涨幅几乎都不低。

稀缺性,保值性大于需求驱动,这一逻辑贯穿全年,今年的有色牛市,仍然是黄金白银牛市。像锂矿这种正在快速应用,需求增速高增的,今年涨幅并不算高,跟黄金差不多都在60%。黄金涨起来这么轻松,关键反而是工业用得少,不影响实业成本。铝,其实也是供应紧缺,但下游应用太广,基础用量大,涨一点价,对制造业的影响都巨大。

贵金属越涨越有投资价值。今天铜和银因为Ai打开需求空间,铜的新增需求边际更高,银仍然难以被广泛应用于工业中,但银价一直强于铜,其核心的因子仍然是银的贵金属属性更强。

但年底以来,行情也发生了一些变化,白银和铜两个贵金属首次短期涨幅跑赢黄金,锂价突破,其核心都是在于需求端而不是保值性。前两者是Ai算力中心的应用,而后者则是电车和储能的发展。

黄金引领的有色行情,虽然猛烈,但是这半年来,大家也看得到高位的波动性,稀缺性而非供求推动下,定量分析极其困难,上涨是上涨的理由,只有在黄金价格不断上涨的时候,保值性才成立。但在明确部分金属是供需失衡驱动后,按计算机就可以成立了。

但新的问题也来了,现在分析任何的有色金属,供需紧都平衡,只是大家的价格预期五花八门,比如锂股的投资者,普遍预期是碳酸锂翻倍到20万,但行业人士给出的预期是明年稳定在10万左右。不同的预期,可能造成2026年的业绩预期,要么翻倍,要么大跌。

又比如当前的行业黄金和铜的有色龙头紫金矿业,不少投资者已经按到了26年1000亿利润,但是券商的预期还在600亿左右。这400亿的差值,足以决定明年几千亿或者万亿的市值波动。

而另一点,哪怕是今年涨幅靠后的金属,供需分析不那么靠谱,又有价格补涨预期。目前,白银价格涨幅大幅超越黄金,使得金银比从这几年的80-100的比值,回到60左右的合理区间,就是一个好的例子。

尽管从历史看,金银比没有回归的必然性,在高于历史均值的区间长期维持已经很多年了。但是从已经发生的白银暴涨事件看来,它们的回归又具有一定的说服力。

有意思的是,类似于金银比这样的比价公式还有很多,比如银油比,金铂比,铝铜比,镍钴比,有些金属属性类似,在工业里面又存在互补和替代关系,既然一个能涨,那么另一个为什么不能涨呢,尤其是价格落后的,修复起来,空间更大。

所以,供需关系和各种比价因子在起作用,使得当前的有色板块的预期达到了一个很高的高度。涨价确定性高,但是价格到多少存在很大的不确定性。基于最高预期和保守预期,看到的是完全不一样的标的,很多小金属逻辑不严密,但是一旦各种XX比生效,它又似乎是一个可以暴涨的看涨期权。

二.低预期稳回报

在今年的有色牛市中,期货和股票一起大涨的不少,但也有一些经典反例。股票的表现很难跟期货价格划等号,产能投放,成本控制,政策等,都影响着企业的利润释放。

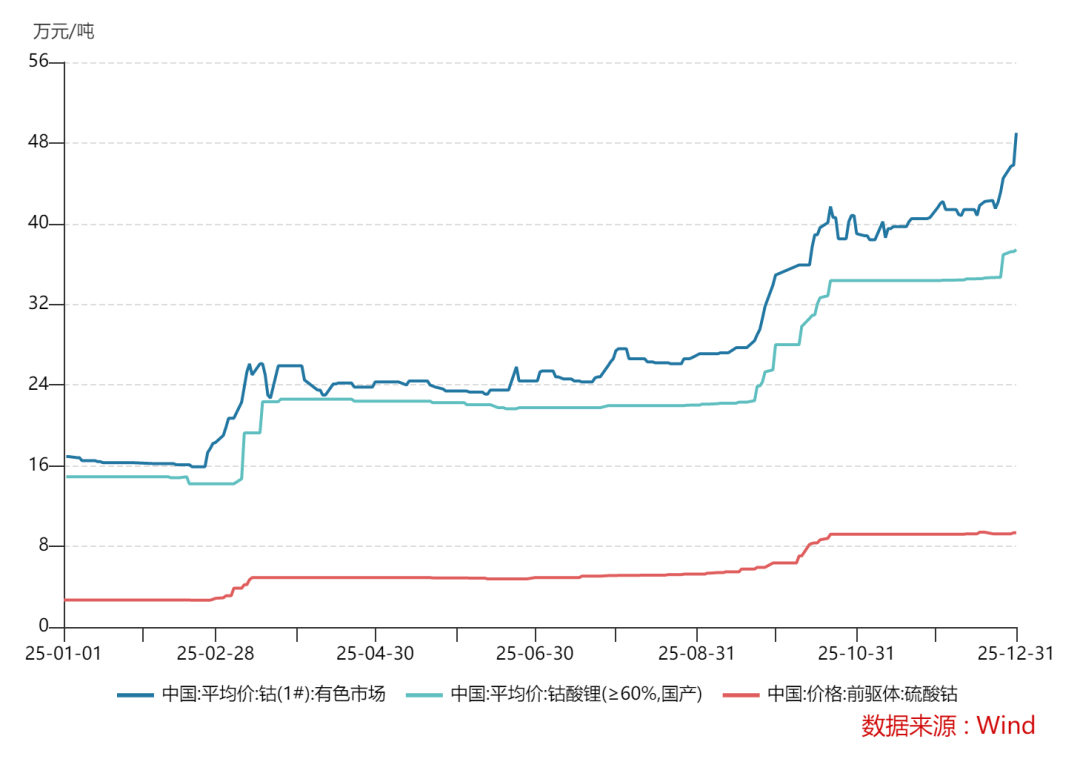

比如看到钴,在小金属里面今年是暴涨的。上半年暴涨一波,其后刚果的政策继续收紧,年底又来了一波。

但今年几家名字带钴的公司,在有色板块里只能说是中规中矩。上半年钴价1倍涨幅没完全在企业收入端体现。其核心在于,价格暴涨,在于刚果出口配额,几乎只有2024年的一半,大幅削减全球的钴供应,而这些公司的刚果矿都受较大印象,价格是上来了,量却锐减,因此收入没多少的增长。而由于年前的低钴价,使得很多钴企业是亏本的,所以,上半年的一倍上涨,带来的利润改善也不多。

而其中的龙头华友钴业,其业绩增长,则是依靠镍产能的投产驱动的,镍今年在金属涨幅榜垫底,从价格走势看,也是处于历史底部区间,但华友的镍成本仍低于现价,且大量的新产能并没有让商品价格进一步下跌,所以,新增利润几乎都到了华友手里,于是靠这一不涨价的金属实现了业绩释放。

再看到一个反例,铝,铝算不上有色金属,今年涨幅也不算大,但却贡献了例如中国宏桥这样的市值又大,涨幅又高的代表性牛股。2025年内涨幅高达197%,铝的紧供需和稳涨价不是关键。看业绩是解释不了涨幅的。

关键在于去年底市场就做好了周期滑落准备,中国宏桥来到了近4倍PE,15%的股息率,也因为港股的习惯悲观,大幅低于A股铝业同行,但铝价2025不跌反涨,现在铝的逻辑基于有色牛市,又有铝铜比,所以铝公司的估值也普遍向15倍PE看齐,这样一来,戴维斯双击,所以涨了2倍。

这一个周期滑落预期石油股也有,只是石油股是真降价了,铝是不跌反涨,所以造成了较大的表现差异。

所以,预期比涨幅重要,其次,不涨价也不代表没业绩。

三.各家预期如何?

而对于这些周期股行业,在不同的市值区间都有类似的周期个股可以对应,比如万亿的有中海油中石油,对应1000亿+利润,8000亿市值的中国神华,对应500亿+的利润。有些公司如果利润达到上述公司的水平,那么市值要摆脱它们的对标引力,也很难。

而先看到有色板块里面权重最大的黄金,价格的测算分化很大,小跌到3000或者暴涨到6000,大家都有准备。但基于现价4000左右,大部分企业当前就是15倍左右的PE。

这一PE在周期板块里看是不低的,PE高的理由肯定是明年预期乐观,利润还没见顶,但基于6000美元最乐观预期算,现价对应5-10倍PE,还是不涨好像也行。

乐观的看法自然是2026金价能到6000,业绩继续大增,那么PE还要加高,到15倍以上,那么5-10倍PE是太低了,要涨至少1倍。但周期股大部分是业绩越增,PE给越低的,之所以现在黄金股2025年普遍出现PE提升,是因为2026年的涨价预期,而不是类似于成长股的PEG逻辑。

所以,同理,2026年的黄金股该不该给15倍PE,不在于业绩增长多少,在于2027年的预期,比如2027年黄金上10000,那就合理了,但这个情形的可能性,自然是很低了。综合看,黄金在较乐观情况下的涨幅可能也不高,毕竟最乐观情况下,就算不涨也很合理。

能源金属:

能源金属关注度也相当高,主要是锂矿钴镍等。锂是量价齐飞,预期较大,而钴则是配额限制,只能靠不断涨价驱动收入成长,但又有持续的碳酸铁锂替代三元电池的趋势,导致钴的使用量在不断下滑,因此在涨价逻辑上,显然是锂更强。

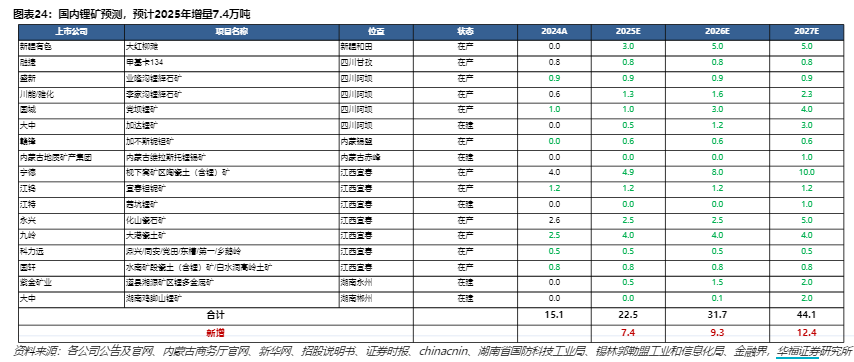

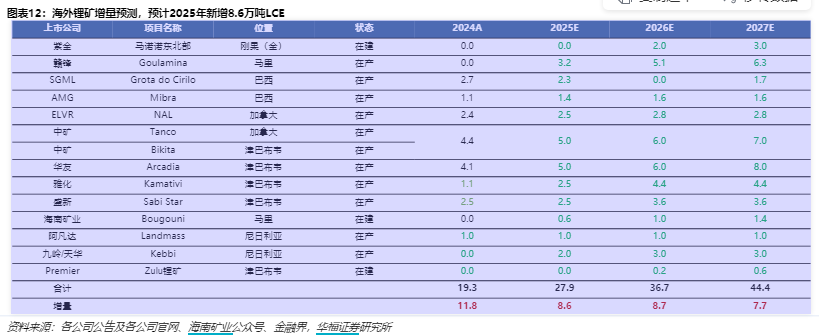

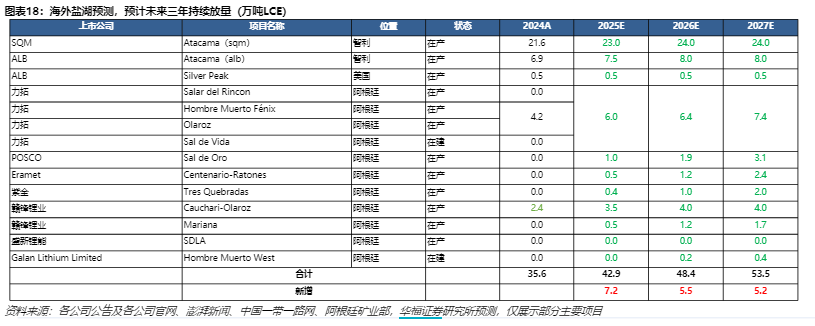

锂矿股目前跟钴的前期类似,下行太深,大涨过后行业整体还是在微利状态,涨幅不够大,得在当前价格基础上再大涨才有利润爆发。

年底这一波冲到11-12万,基本让全行业实现盈利。大部分的锂矿龙头公司的成本都在6-7万/吨左右,因此行业即期利润已经到了还不错的状态,基本到了每万吨产能对于4亿左右利润的水平。

但相对于当下的估值,这点利润还是不够,大部分公司满打满算,当下还有20-30倍的PE,这也是最大的不确定性,万一2026跌了呢?大部分投资者此前按计算器按到了15万吨+,现在正在反噬。

还要考虑的是新产能,类似于华友钴业靠镍的新产能推进盈利的情况可能复现。不少企业2026年将投产较多的锂矿产能,倘若锂价维持现价或继续大涨,它们都将产生较大的盈利爆发力。

包括宁德时代、紫金矿业、中矿资源、盐湖股份和赣锋锂业几家上市公司,产能增量都挺高,而赣锋锂业作为现有产能老大,面临边际增量不够高的问题。

所以,锂价2026不涨,稳定高位,一些公司依然可以释放业绩,然后可以预期2027年继续供需失衡,有向上动能,类似于黄金的上涨便能在26年复现。

而无论是20万+的暴涨逻辑,还是12万的稳定逻辑,锂股都有一定的可投性,所以也是26年的有色重点,而大家对放量逻辑的测算还是不足,但市场也已经做出了选择,按预期增量算弹性较大,也就是现在PE最低的中矿,率先新高。

银:

当前白银的上涨也同样迅猛,大有取代黄金的有色领涨地位,而按照当下的最新价格来测算业绩,大部分的银股算26年的业绩,比金股有性价比,大概在10倍PE左右。只是有两点不利的因素,暴涨后易暴跌,其次,金银比已经修复。

对于银股的表现,核心在于有黄金股的约束和比价效益。而金银比也不能说往11年极端的30去走,明年白银会比黄金多涨一倍,这种乐观不切实际。

但有一说一,当前的金银比如果稳定,不再往上走,当前估值条件下,白银一定是比黄金的更优选择,只是好的程度,也有限。

铜铝:

铜与铝的逻辑可以放到一起,都是用量巨大的工业金属。因为工业上也存在着铜铝比,铜股是当下最强的有色股票,核心在于在广阔的下游应用下,铜价创了历史新高,Ai需求叙事,首要还是铜。

需求上铜强于铝,供给上铝的约束更高,两者25年利润,大概是铜15倍,铝10倍左右。但是基于这一个月的涨幅,实际上的滚动PE差距已经没那么大,其次,在价格波动上,今年铜涨30%,铝涨10%,假设明年继续保持这样的超涨,即铜多涨20%,估值差异就会填平,甚至铜更便宜,但实际上的铜铝比也还是在较合理的区间。

另外,铝的股票里面,今年普遍是拔估值,涨幅背后是估值修复拉满,高位怕跌的高股息率完全消失,但业绩的增速,又不高,所以明年还是低增速,拔估值的可能性小于杀估值。所以,不应该纠结于铝相对铜的估值性价比,反倒是一点价格涨幅差距就能填平。

所以在大类金属这一块,铜的逻辑更顶。

对于其他的小金属,价格上升也存在一定动能,但大部分的上市公司,业务都没有很纯,当前营收占比大的,还是上述几个常见金属。所以就算大涨,对业绩的贡献不明显,当前很多有色股的上涨,大多数也是基于铜的预期。

而小金属的策略还是看两头,滞涨的和涨最猛的,一个是镍,是当前价格最低位的金属,锂镍、钴镍的比例也已经处于历史极值,在固态电池的发展上,钴的用量可能少,但镍仍然维持,所以长需求实际上也还不错,历史上,镍的大波动也很常见。镍的预期不高加上价格低,是当前具有的底部优势,但具体业绩,仍然难以定量分析。

另一个是钨,当前最猛的金属,今年上涨2倍,且也没有类似钴的限量,这一问题有关税和中国出口的政策因素。但小金属本来的弹性就大,价格对行业成本的影响也不多,所以经常成妖,像是拿的镍以前的妖镍剧本。但相关公司真有矿的也不多,冶炼反而是股票承受涨价,其次,当前行业普遍10倍PE,相比上面的一众股票是低。但是也把大涨大跌,超涨后更大的回调可能算进去了,所以吸引力反而还得看到中游的成本转嫁逻辑走通。

结语

所以结合上涨动能和估值,银比金强,铜比铝强,前者的估值差异真决定收益,后者则不应纠结估值。而锂,则因为涨得不够和还没到新产能投放时间,纸面估值仍高,但26年消化估值,也是挺简单的。 而逻辑上更优的金属,小涨自然就是超预期,而逻辑不够的,超预期要满足的条件有点多。

但可以明确的是,类似于中国宏桥这样的悲观逆转带动的估值修复,以上金属一个都没有可能,都要看涨价。周期滑落预期证伪,目前看只有煤炭石油满足,在这种情况下,还是不能忘记这两个牛了多年的周期王者。