美股和A股的消费一样惨,在今年已经成为共识,尽管股市火热,但涨的大部分是AI链条上的公司,大部分普通人从Ai并没有获得太多红利,因此,消费整体表现平平,反倒因裁员,不断减少中产基数,压制消费意愿。

从跌幅看,大部分消费股都是今年严重跑输市场,也是很多消费长牛股历史以来,连续2年跟不上市场的罕见状态。

这一波大跌始于2024年6月,让大部分消费股的长期稳定性估值溢价消失,10来倍的PE已是常态,也让不少公司跌出深度价值。

但在上周,这一波下跌中带头的lululemon,Q3财报还是一如既往的低增速,与其他季度不同,这一季度的增速略超指引预期,下滑的势头有望止住,裁员和关税的双重打击,像是扛过去了,同时公司还更换了CEO,这引发了更高的改革预期,让股价单日大涨10%,也是这一年来,非必选消费股板块首次大幅跑赢美股大盘的情况。

中产阶级减少,裁员潮,也该有个尽头,股市积累的财富效应,还是会最终蔓延到各个阶层。10来倍的PE只要止跌,新一轮的回归又在酝酿当中。

所以,美股消费最难的时刻过去了吗?

一、K型分化

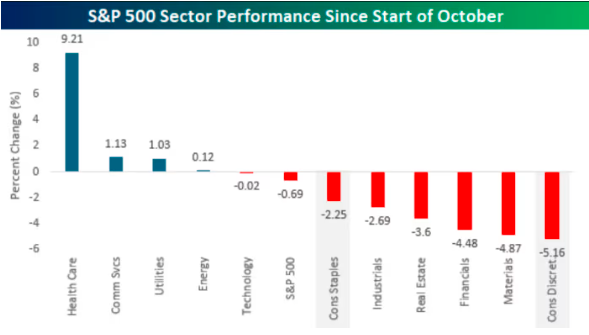

从目前大量公司的股价表现看,非必选消费品,如餐饮及运动服饰,表现较差。不少个股年跌幅惊人。这也是美股历史以来首次牛市年份消费板块垫底的情况。

股市这么好,高端人群的奢侈品消费也没大表现,爱马仕和lvmh也没有当年跟随牛市的气势,中产阶层的消费不景气扩散到个各个层面。

美国的消费品信心指数,在近期创新低,接近2022年的疫情底。实际上现在是最难的时刻,当然,谷底转折可能就在不远处。

不过,由于低收入阶层正在扩大,这也导致了以沃尔玛和好市多为首的杂货零售公司依然维持较好的股价表现,另一方面,产品单价较低,不太受宏观波动的食品饮料及麦当劳这种日常快餐,也保持平稳增长,但与科技股相比,也只能说差强人意。

所以从消费股的股价看,沃尔玛好于LV好于耐克,性价比好于奢侈品好于品质消费,这就是K型的分化。

K型分化暂时没有停止的迹象,在美国本土,问题依然严重,尽管不少消费股的业绩都是止跌,但都是靠海外市场。

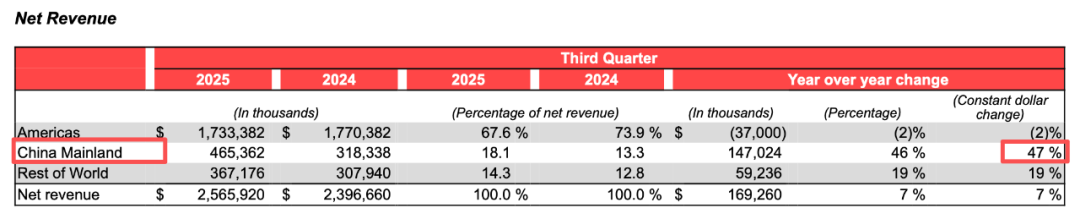

运动服饰股票中,lululemon的Q3财报披露,美国区营收跌2%,靠中国区40%+的增长,才使得这个季度的业绩超预期。同时,阿迪达斯、puma、VF、Deckers的美国区收入,全是下降,都是海外好于美国。

其中注意到,在上一个季度,LULU的美国业务还只是0增长,Q3转为下跌2%,同时,更关键的同店销售下滑5%,是扩大的,所以从其业绩看,美国市场没有改观的迹象。

对于lululemon这个公司,也是一直以来宏观下行和战略问题并存,也存在是否从女装单品爆品的路线转换到耐克阿迪大而全的战略问题,所以其不能完全代表行业,宏观问题也不是全部问题。

但从其他公司的财报,比如之前崩盘的美股餐厅龙头CMG,可以确定宏观问题。

CMG其主要做的是中产阶级的墨西哥轻食快餐,Q3同店转为下滑,Q4指引下调,这些餐厅公司全球化水平比较低,不像运动服饰等有不俗的海外市场收入,所以非常反映美国中产消费的景气。而代表本土中产零售的塔吉特也一样在个位数的营收下滑状态徘徊。

所以以季度视角看:当前,Q4,甚至明年一季度,美股消费股中,中产消费领域中的众多消费品牌公司,其核心的美国市场预期不佳,业绩甚至还有继续下降迹象,基本面最差的时刻,也大概率没有到来,因为现在是以东补西,都靠海外,靠中国。但下个季度美国地区加速下滑,难道中国欧洲这些市场能在Q4加速撑起来吗?

二、翻倍不难

但对于这个美股消费的情况,在股票投资上还是要看得更远,比如美国化妆品的龙头雅诗兰黛,最近一年不知不觉翻倍了。

这个公司是此前消费熊市最先崩的,比2024年提前了两年,到现在业绩也没恢复过来多少。而且下滑的是从28亿利润水平跌到亏11亿,在上面提到的所有美股中产消费熊股,业绩下滑到亏损的也都没有。

雅诗兰黛做对了什么呢?

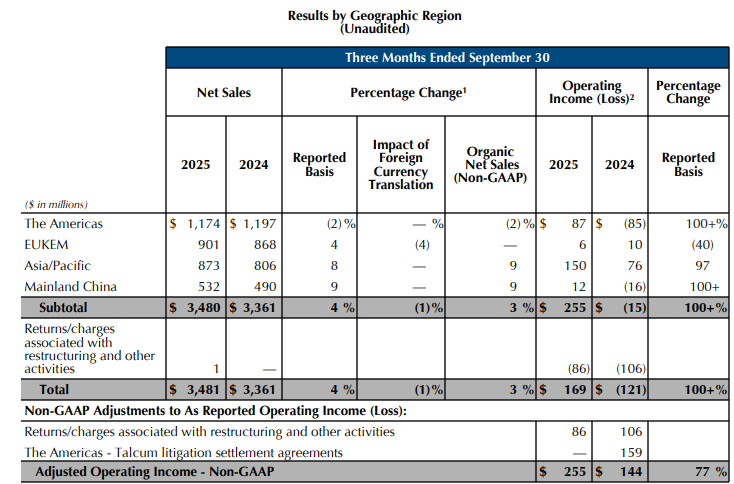

其实什么也没做对,前瞻的库存水平清理到了正常水平,增速还是差。美国市场净销售跟上面的运动服饰和餐厅一样,下滑2%,增长动能也是靠中国,中国区增长9%。

绝对观感上,当季表现很多其他消费同行差得多。这么大的公司,Q1连1个亿的利润都没做到,就算用雅诗兰黛历史最高的28亿利润算,现在市值也还有10来倍PE。

同理,业绩亏损到回正,这个修正预期能驱动股价翻倍,那么那些质地更好,业绩下滑更少的消费股,股价跌幅一样大,那上升动能不应该更强吗?客观来说,这些公司来说,都跌到10来倍PE,距离历史高点超过50%的跌幅,业绩只要止跌,几乎都有复刻雅诗兰黛涨幅的预期。

三、关税与中国

对于美股消费熊股来说,什么时候止跌边际改善,什么时候翻倍就来了,这个逻辑可以成立。美国那边是看两个季度后是不是就止跌了,而又要看非美业务能不能持续好。

先看到靠中国的这个普遍性问题,实际上中国的消费板块过度集中于一些品类,比如白酒等,但真实的消费景气度根本不是A股消费板块看到那样的。

国内大环境也一般,但中国目前出现了菱形消费的结构,即中产消费率先复兴。海外公司中国区增长是实打实的。

其中核心有两个,一个是大类消费品,房地产与汽车行业都在较为内卷的状态,因此呈现了连续的价格下行趋势,这也使得中国消费者释放了许久以来的持币观念,可以放开手脚。

其次,中国的Ai化并没有造成大规模的阶层转化,互联网公司本来在就业市场的权重就不大,工业制造业没问题就行。

而由于大量的餐饮行业、传统制造业、农产品缺乏品牌差异叙事能力,供给过大,只能在中产消费以下的阶段拼命卷价格,最终也导致了基础生活品价格的下降。

上下两层消费都在压价,大家的日子是好起来了,再加上今年A股也是牛市,因此在中间的消费,为品牌支付的意愿变强,导致了开始恢复增长。

中国中产消费板块被数万亿市值的白酒蒙蔽了,但事实是,抛开白酒,高端的这些运动服饰,美妆护理,高端家电,旅游休闲,2025年全部放量,白酒的库存问题大幅压制了宏观景气。最为代表性的公司,莫过于泡泡玛特。

对于这个海外品牌增长动能,理论上来说,随着大额和小额消费的价格继续下行,是能持续的,另一方面,中国制造业产值增速维持,贸易出口额大幅增长新高,这构造了大群体的收入维持增长。

所以对于中国区的动能,大部分的市场观点可能是低估的。即中产消费处于可持续的回暖路径,而不是昙花一现。

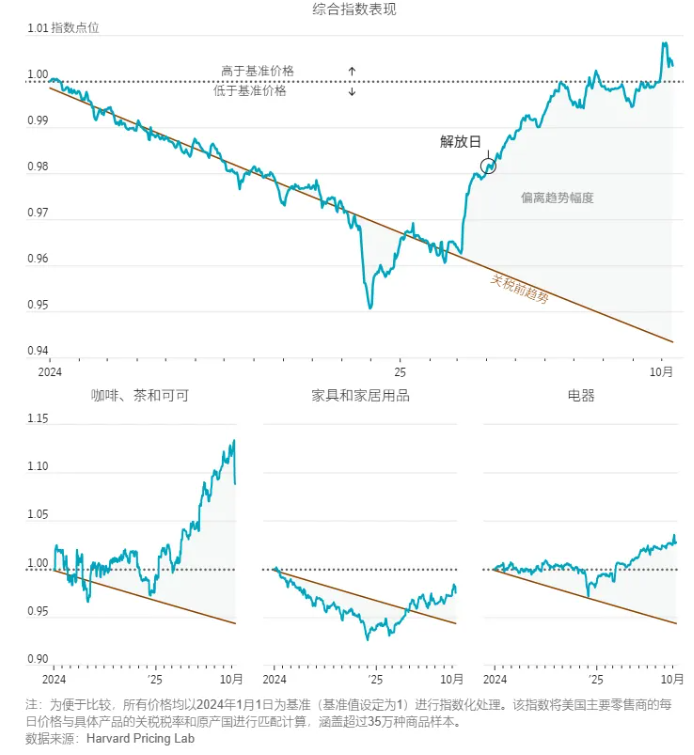

而对于美国区,当前的加速下滑核心是什么,也值得深思,有些公司认为是关税,有些公司认为是Ai裁员潮,理论上看,关税整体影响成本端而非营收端,营收的普遍预期下行,显然不应该把问题归因到关税上。

但参考中国的情况,单一圈层消费之所以好,不一定是自己原因,有可能是其他圈层过度内卷杀价,导致了自身的市场空间膨胀。

比如关税通胀,是影响餐厅或者运动品的生产成本,但也影响消费者日常必选消费品的成本,这一定程度上,注定会挤压中产消费。如果中国今日,日常消费杂货,食物等价格没有下行,而是转为通胀,lululemon等在中国,也未必能混得这么好了。

所以这两个季度起的美国消费信心加速下行,有可能实际美国国内的情况没这么差,只是4月起的关税开始完全传导兑现了,对冲了相当一部分的美股牛市财富效应。

但随着关税稳定下来,特朗普也在不吱声地逐步削弱服软。所以明年关税一周年起,消费与美股牛市的正相关性将很有机会修复。

另一点要注意的是,明年正是美加墨世界杯,也是美国多年来的首次举办大型全球体育赛事,对于美股本土消费尤其是运动品、休闲娱乐和旅游,不能说有很大增量,但一定有边际改善。

结语

所以,美股消费股难得在悲观的业绩下回调了这么多,这么一大批,边际改善下,回弹的空间已经很大。

悲观的时候还是想想,再差有现在的雅诗兰黛差?人家不也底部翻倍了,大不了就是输时间。对于大部分在历史底部徘徊的美股中产消费股,一个最低点翻倍,相对目前股价,还有非常吸引的空间。

美国本土市场,最差的时间大概率就是当下这两个季度,现在是关税问题刚好在落地,但市场再多一两个季度,特朗普不加注关税,落地就完成了。而股价上,最差的节点差不多就是现在了,因为预期先于实际,更别忘了,世界杯几乎是确定的边际增量因素。

另外,有较大海外动能的公司,将更快克服美国本土问题,逐步靠海外增速实现更快的业绩边际改善。那显然,化妆品和运动服饰,消费品牌,就要好于餐饮这些。但这一点上没有优劣,比如100%美国业务的餐厅股,受世界杯和美国市场复苏的催化效应就更大。在连差两年的背景下,现在下注中产消费板块是合情合理的。