在港股最近的回调里,今年主线之一的消费股也跟着调整了不少。

例如,市场最关注的新消费龙头泡泡玛特,虽然三季度的业绩很亮眼,但由于今年涨幅足够大,市场资金都在担心明年公司的业绩能否持续增长下去,前期积攒浮盈够多的机构也趁年底时间结账。

而泡泡玛特是新消费里重要的估值锚,当高增速的龙头估值下来后,其他消费股的估值自然也难以上行。

当前市场对泡泡玛特的质疑,主要是海外高频数据走弱,而非公司业绩真的变差了。但回看上半年泡泡玛特的业绩爆发,高频数据也没有监测到,所以高频数据并不准确。

因此,当前消费股的预期差被显著放大,不少机构都认为,泡泡玛特的业绩大概率维持高增长,并没有市场想的那么悲观。

除了鬼故事的担忧,最近消费股走弱还叠加了市场流动性的紧张,反而一些经营质量优秀的消费股也被错杀了。

本周发改委强调接下来要扩大内需,市场猜测有望出台一些消费政策,对这轮已经充分回调的消费股是个信号,值得关注下港股消费ETF(159735),跟着大政策或许有布局明年消费股的机会。

消费股仍然是明年的主线

最近消费股的回调主要有几个担忧,不过我认为都已经解除的差不多了,是时候把目光放在反转信号上。

一是年末的资金结账效应,导致比较多的机构资金在年底较为谨慎,这特征在年内涨幅多的个股身上尤为明显,比如泡泡玛特就是如此,市场资金就开始担心明年的增长如何,但也非理性的抛开了现在泡泡玛特的估值情况。

简单来算个账,市场预计今年泡泡玛特的净利润有150-160亿元,激进的买方认为可能有接近170亿元的净利润。

即使按照今年保守的预估来看,现价泡泡玛特市值为2300亿人民币,现价等于14-15倍PE。若按照激进的买方预估,现价甚至只有14.7倍PE。

可以说,现价的泡泡玛特按今年利润测算已处于明显低估区间,更何况明年大概率还是维持增长的。

而市场认为明年泡泡玛特大概率能到200亿的水平,在这轮跌下来之前,甚至不少机构认为能到220-230亿的水平。

那就按明年保守的200亿预估来算,现价可能就是11.5倍PE的水平。

这样来看,泡泡玛特反而是消费股里最低估值的,这也是为什么上文提到,泡泡玛特对整个消费板块的定价具有锚定意义,如果一个高增长的龙头公司起不来,那其他消费股的估值也会被持续压制。

那什么时候能见到反转呢?

我认为还是要等四季度的业绩出来,如果到时候业绩证伪市场的鬼故事,那就是泡泡玛特反转的时候了。当然,距离四季度业绩还有一段时间,但现价估值已经足够便宜,下行空间也有限了,最极端的情况下应该不太会跌穿10倍PE。

所以,消费股龙头再差的空间也有限了,因为基本面并没有发生多大变化,只是在业绩真空期,加上流动性紧张的时刻,市场在宣泄情绪,导致消费股跌到了年内估值偏低的水平,这显然是不理性的时刻。

恰好,往往机会就出现在市场极度不看好的时候,像这时候就需要分辨好哪些消费股是跌出性价比的。

第二个原因导致消费股走弱的原因是市场流动性紧张。

在上周美联储降息后,美债利率不降反升,美联储点阵图显示明年降息次数只有1-2次,鹰派程度要强于市场的预期。

外资行普遍认为,当前流动性紧张的状态,可能要等到美联储新任主席人选明确后,市场才会重新交易宽松预期,因为新任人选大概率是一个鸽派人物,未来一个月大概就会宣布新任人选是谁,接下来对流动性影响的程度会有所减弱。

那么,撇清楚扰动消费股走弱的原因后,怎么选择消费股是更重要的一点。

因为现在买消费股,与过去投传统消费品的逻辑完全不一样,以前可以简单的只买白酒,做好大Beta就够了,但现在有赚钱效应的消费品是各行业的龙头,这些消费龙头在过去几年经历了极难的挑战,现在消费行业开始走出拐点后,这些行业龙头的规模效应越来越强。

例如,去年因为舆论风波导致股价一度跌去30%的农夫山泉,在推出瓶装绿水后,今年迅速的抢回市场,尤其是农夫山泉饮料业务,展现出行业龙头极强的运营实力。

今年上半年,茶饮业务营收100亿元,同比增长近20%,东方树叶在无糖茶的市占率从70%提升至75%,伴随着经营杠杆的释放,农夫山泉茶饮业务的经营利润率达到48%,创出历史新高。

看似农夫山泉做的生意不起眼,但短时间农夫山泉也创下2021年以来的新高。

可以说,消费股往往是在市场悲观的时刻,反倒是胜率更高,因为股价波动与流动性,以及市场的情绪相关,其实公司的基本面没多大变化,就像最近消费股的跌幅一样,很多龙头公司的经营没有变化,但股价跟着大市回调,或许这里跌出了机会。

像农夫山泉和泡泡玛特这两家,对于其他消费品龙头来说也是一样的,新消费往往竞争对手不多,尤其是像做到百亿营收规模以上的生意,延续增长的概率要远高于从零开始的新玩家,而传统消费也是一样的。

而港股市场里的消费标的,往往是港股通标的表现要更强。

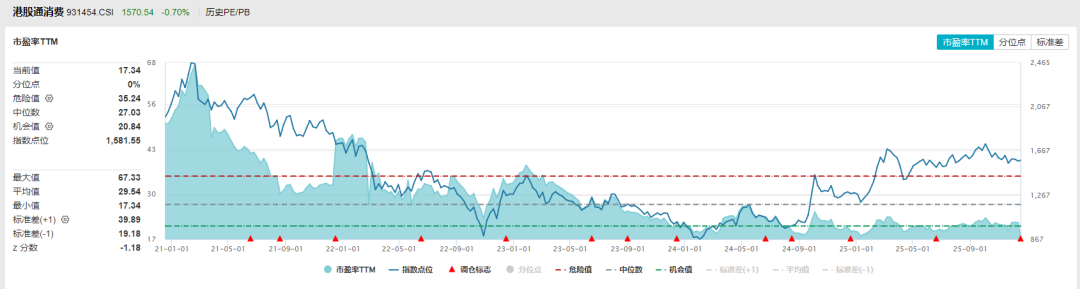

从港股消费ETF(159735)跟踪的港股通消费指数上看,目前市盈率为17倍pe,集齐各行业龙头公司的指数,还不到20倍的PE,远谈不上贵。更何况,指数的盈利推测是按静态净利润去预估的,若按照明年利润增速来计算,还达不到当前的17倍PE,像泡泡玛特在这轮大幅回调后,最保守的来看也就只有15倍PE。

所以说,在这轮市场充分调整后,消费股还是不错的主线之一。

一是有海外高增长的叙事;二是消费龙头的规模效应显现,经营利润率开始抬升;三是在外卖补贴战的当下,餐饮股也受益于此,刺激内需消费也是明年政策的主要任务。

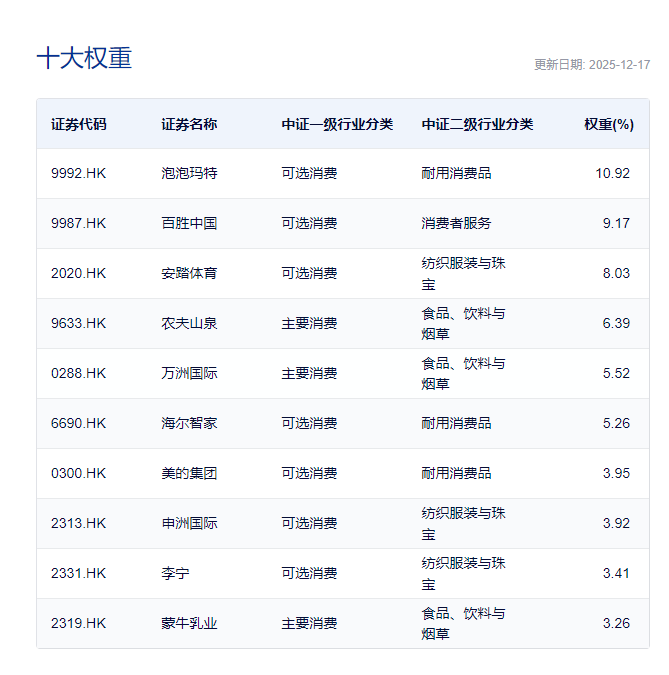

若想买消费股,但不知道如何选择哪些公司,用港股消费ETF(159735)的方式来参与,拥抱行业龙头公司是最简单直接的选择,权重配置主要由各行业的消费龙头所组成。其中,泡泡玛特、百胜中国、农夫山泉都是经营质量在不断提升的龙头公司。