自从11月以来,港股表现的尤为疲弱,表现与A股和美股都有所偏离。在11月之前,港股与A股美股都是映射联动的,基本上都是齐涨齐跌,而最近港股表现却掉队了,主要有几方面的原因。

一是港股市场对流动性更敏感,结构对基本面更加敏感;二是年末的基金结账效应,导致最近港股的主流资金都在止盈撤出,为明年做准备;三是本周将迎来美国的CPI数据,以及日央行的加息事件,而近期也没有宏观政策、公司业绩的催化剂,自然在年末的时候就表现的偏弱了。

但港股近期的回调里其实更多是与资金面和市场情绪有关,并不是龙头公司的基本面出现了问题导致的杀估值,反而市场这种疲弱的阶段,在过去几年港股里反复验证了,市场情绪不理性和流动性的紧缺,更有利于创造出低吸抄底的好机会。

现在考验的是等待的时机,把握择时的机会,当市场担忧逐一排除后,大概率会重返主线行情,以互联网龙头股和红利股作为互补的搭配。

港股的主线搭配

首先,最近港股的弱势里,主要有两个原因。

一是外资降低亚洲市场的仓位,在美股也在逐渐降低科技股的仓位,这与内资的结账效应有些类似,今年前10个月,外资在港股大概率都是赚钱的,年末了因为美股偏向走弱的态势,自然也就降低了港股的配置。

二是南向资金的流入放缓,市场猜测可能与基金的新规则有部分关系。

自从11月以来,南向资金净流入持续萎缩,从此前日均70亿港币降低至10亿港币,市场猜测担心是公募基金的业绩考核基准中,港股占考核基准的权重不高,所以担心公募基金会因此减持港股。

但这个是与投资者对市场未来强弱的预期直接相关,而且主动公募基金在南向中的占比越来越小。根据中金的统计,截止三季度持仓港股5228亿人民币,占南向仅9.1%,相比保险、个人和交易性资金等不是主导。

也就是说,目前市场对公募基金的担忧放大了,导致公募基金的权重股表现弱势,例如互联网股,红利股都属于基金配置港股比例较高的行业。

综合来看,流动性对港股的短期扰动确实存在,但现在逐渐发展成短期情绪影响市场。例如,主动公募基金是否要大幅降低港股仓位的配置,这是与未来市场的预期直接相关,但确实是最近缺乏积极的催化剂,才会使得这种情绪被放大,对市场造成利空。

但这种流动性和情绪主导的短期阶段,通常只要熬过去就好了,甚至短期情绪的不理智,会给等待充分的投资者上车机会。

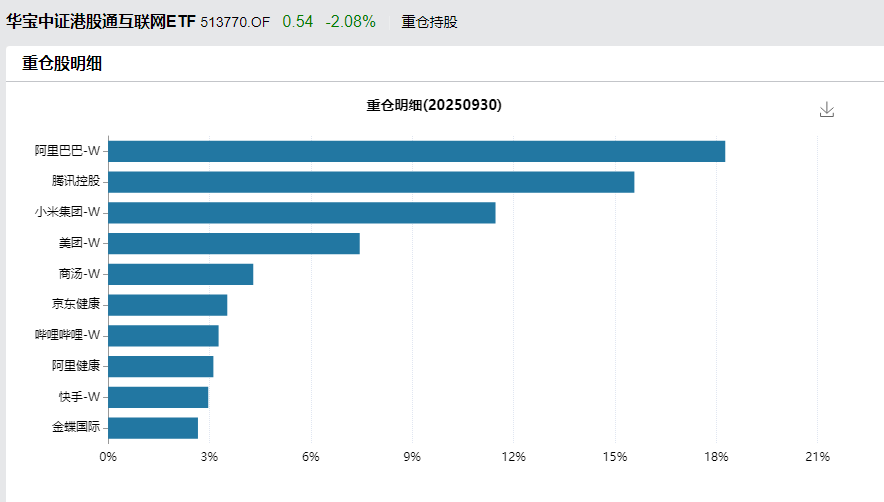

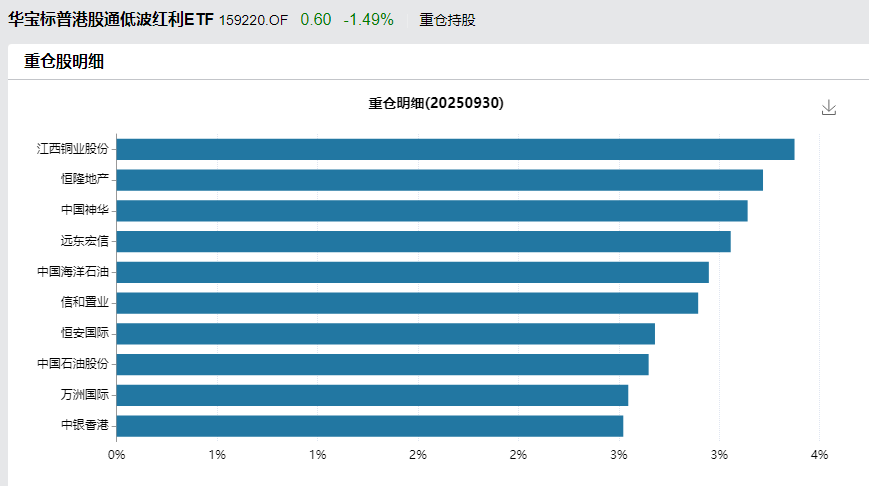

那么,在最近市场回调多了后,后续可以把目光重点放在互联网龙头股和红利股上,这也是港股最近两年的强主线,明年港股大概率也会延续互联网+红利的双主线,可以适时关注下港股互联网ETF(513770)和港股通红利ETF(159220),两者作为搭配。

既买互联网龙头股,又买红利股的理由很简单,好比最近的行情里互联网龙头股的回撤较大,而低波红利可以提供整体配置的稳定性,两者互抵消后,其实总仓位的曲线会比单吊一个行业的要平稳很多。

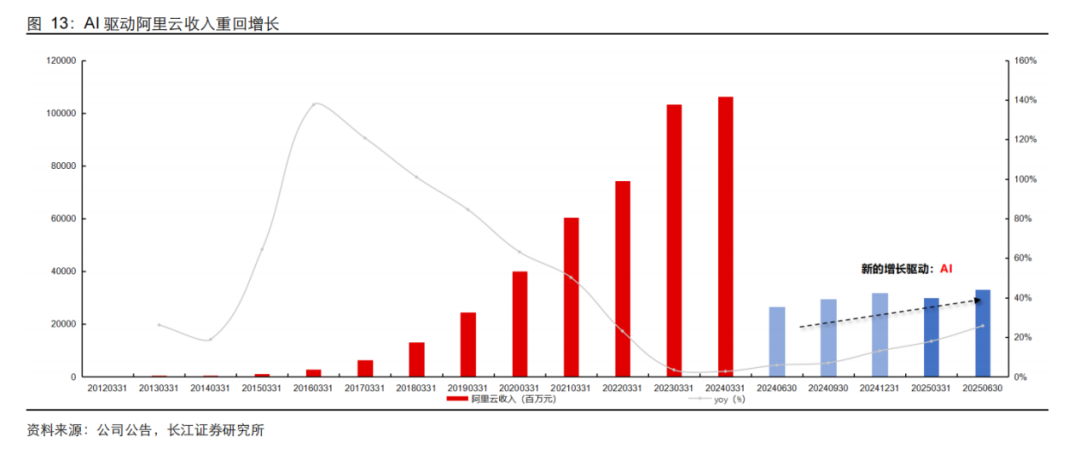

看好的逻辑也不难理解,买互联网股就是买AI,在美股AI走强的基础上,已经看到有谷歌在AI加持下逆袭,有了参照物,互联网龙头股的映射路径很清晰,在国内AI应用化会更加容易。

因为国内的软件生态主要就分为腾讯系和阿里系,而腾讯和阿里的业绩都已经反映出在AI应用的加持下,AI赋能广告后的ROI有所提升,公司的运营杠杆也有明显提升。

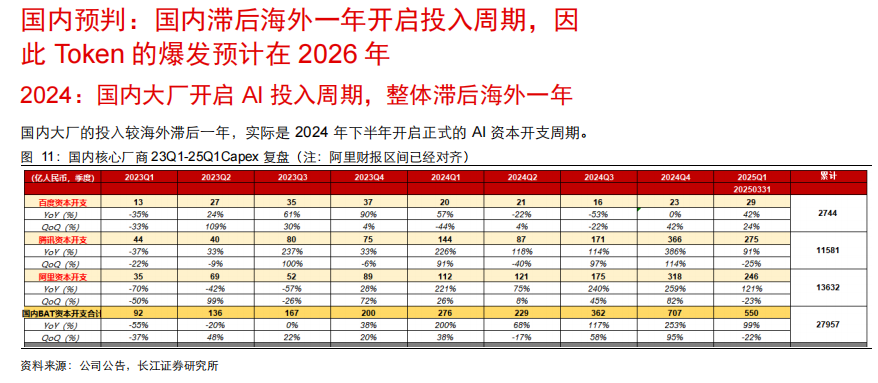

从产业的投入角度来看,明年阿里、腾讯在AI收入上的表现会更加出色。

一是因为国内滞后海外一年开启投入AI周期,且结构上看与海外的节奏类似,云厂商收入逐渐兑现产业趋势。

二是机构认为,国内的token爆发将在2026年,明年随着coding和多模态模型,以及产品的逐步成熟,国内下游应用场景有望被真正打开,带来大量的token需求,明年云厂商的收入会有明显提升。

尤其是在近期英伟达H200算力卡解禁的背景下,国内互联网公司有机会买到更强的算力卡来补强自家的算力生态,将加快国内AI收入的兑现速度。

虽然美股对AI的质疑声持续存在,但互联网龙头股的估值远远没有到泡沫估值,现在也没到20倍PE的合理估值,最近市场这轮回调后,阿里回到15倍PE,腾讯回到16倍PE,相比起MAG 7平均接近30倍PE来说,互联网股显然更具估值优势。

所以,互联网龙头股在AI时代下的机会只会越来越有确定性,而上述提到的港股互联网ETF(513770)持有18%的阿里,持有15%的腾讯,集中的持仓能够在大行情里产生更佳的回报。

再说说红利股的逻辑,市场对于红利股的最大误区就是认为没有回报不高,或者不了解红利股的可持续性。

红利股的主要逻辑是在无风险利率下行的趋势下,保险公司只好加大高息股的配置来应对降息环境,而去年开始,政策明确鼓励保险资金增加股票的配置。

上周监管机构下调了保险机构保费风险因子和准备金风险因子,当保险公司的偿付能力面临较大压力时,监管鼓励保险公司入市找增长,放松险资增配权益的空间。根据卖方的测算,明年将有5500-6000亿的增量资金入市,而险资入市后的主要流向就是具有稳定回报红利股。

也就是说,明年保险资金在股票上的持仓比例会创新高,未来的大趋势也是这样,这是个良好的长期趋势。

实际回报上,从下图中看,港股通红利ETF(159220)从今年5月上市以来的回报为17.8%,而恒生指数同期表现仅为9%,低波红利并不跑输给市场,甚至是有超额收益的。

港股通红利ETF(159220)跟踪的是标普港股通低波红利指数,虽然指数持仓较为分散,但回报表现优秀,证明指数的选股贴合市场对红利股的审美。

而拉长几年来看,标普港股通低波红利指数近3年都是跑赢恒生指数的,近一年也是。

所以,从长期回报来看,红利股的回报并不差,也是明年市场的主线之一。

恰好港股互联网ETF(513770)和港股通红利ETF(159220)可组成进可攻退可守的配置组合,涨的时候不落下,市场整体回调的时候更抗跌,这就是实现超额收益的重要条件之一。

场外的朋友也可关注港股互联网ETF联接C(017126.OF),港股通红利ETF联接C(022888.OF),另外,港股信息技术ETF(159131)也可关注,主要是以硬件科技股所构成的,聚焦“港股芯片产业链”,可以与互联网软件为主的配置作互补。