12月3日,传音控股正式向香港交易所递交主板上市申请,中信证券为独家保荐人。

这家以“非洲手机之王”著称的隐形冠军,凭借针对性产品的推出,即使在黑哥们的语言不通下,公司也迅速坐上非洲手机市场的第一把交椅。并在2020-2021两年的时间里股价创下近4倍的涨幅,其表现力强于同期的苹果。

然而,这招投其所好的商业策略最容易被中国厂商学去。公司在基本盘非洲市场的份额已大幅下降,营收和利润增速更是连续三个季度,同比为负。业绩下滑后,目前依旧近20倍的pe,似乎还没有为潜在风险的发生做好准备。

一、主业承压

产品和销售渠道的高度本地化,是传音控股称霸非洲的制胜法宝。

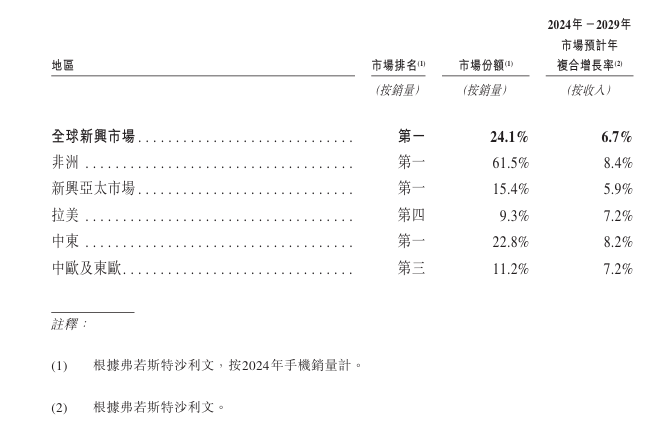

自2013年成立以来,公司就深耕以非洲为代表的新兴市场。凭借着领先的市场占有率和广泛的品牌影响力,在手机行业内有着「非洲之王」的美誉。以2024年手机销量计,公司在非洲排名第一,市场份额达到 61.5%。

首先,在机型上公司推出多卡多待、耐高温的专有机型,还针对黑哥们优化了拍照算法。在传音手机未面世之前,因为肤色的问题,黑人拍照常常都是下图画风。公司为解决用户难点,另辟蹊径,通过牙齿和眼睛定位聚焦,并掌握人像夜间拍照、拍照补光技术等深肤色拍照领域的核心技术。

其次,在网购并不发达的非洲地区,传统线下经销模式仍是开拓市场的关键措施。传音控股通过与“地头蛇”合作搭建庞大经销网络。在非洲,传音与近3000家经销商合作,业务覆盖范围从发达的城市中心延伸至低线城镇和农村地区,使其产品实现快速分销,有效触达终端消费者。

最后是极具优势的价格。

新兴市场的人均GDP只有发达市场的约18%,在这里做生意性价比非常重要。所以,尽管近年来传音手机的均价有所提升,但也始终处于300-400人民币这一超低区间。

产品、渠道以及价格的赋能使得传音控股在全球同行忙着立足中国,进攻欧美时,形成以非洲市场为基本盘,将品牌和渠道优势逐步拓展至南亚/东南亚、拉美、中东、东欧等地区市场。

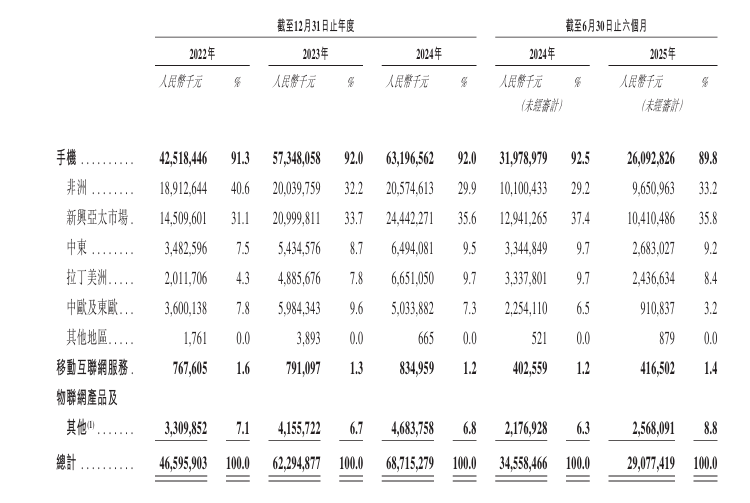

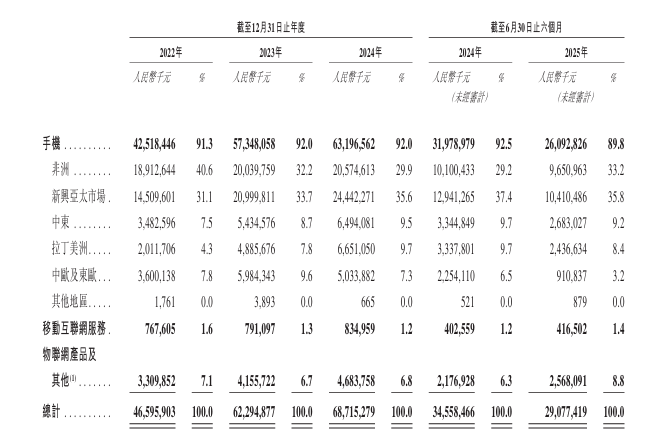

按区域计算,公司来自新兴亚太和非洲市场的收入分别占到35.8%和33.2%。

2025年前三季度,公司实现营收495.43亿元、同比下滑3.33%,实现归母净利润21.48亿元、同比下降44.97%。但环比三季度,公司实现营收204.66亿元,环比增长27.33%,实现归母净利润9.35亿元,环比增长29.39%。

且自6月上新后,公司出货量继续环比提升。IDC数据显示,传音单三季度智能手机出货量达2920万部,yoy+13.6%,远超2.6%的行业增速,以9%的市场份额强势回归全球第四。均价方面,公司三季度营收入环比提升27.33%,高于智能机出货量16.33%的环比增速,表明实现了ASP的提升。

一切都朝着好的方向复苏,长期而言,传音控股仍有很大希望持续受益于新兴市场智能化提升的发展趋势。然而,从市场竞争格局来看,公司的现状并不乐观。

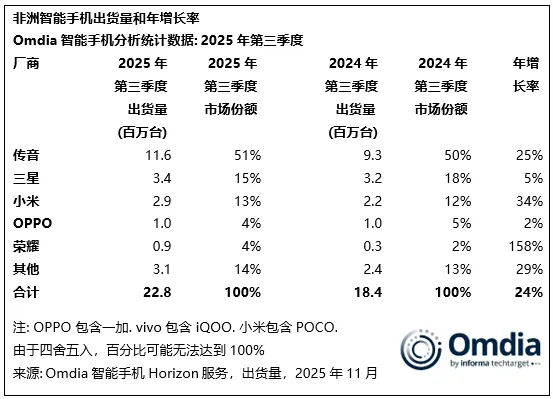

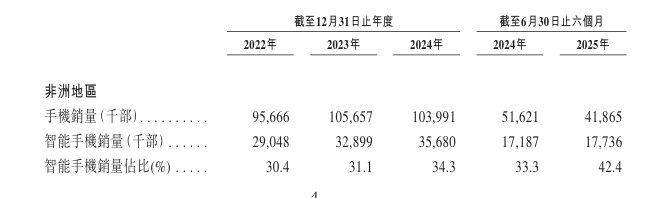

首先,截至2025年第三季度,公司在非洲的市场份额已经大幅下降至51%;在东南亚市场的出货量环比增速也没跟上行业水平。

其次,尽管受益非洲地区智能化水平的提升,公司产品结构中ASP更高的智能手机占比也在逐渐提升。然而这对公司毛利率的发展并不有利。

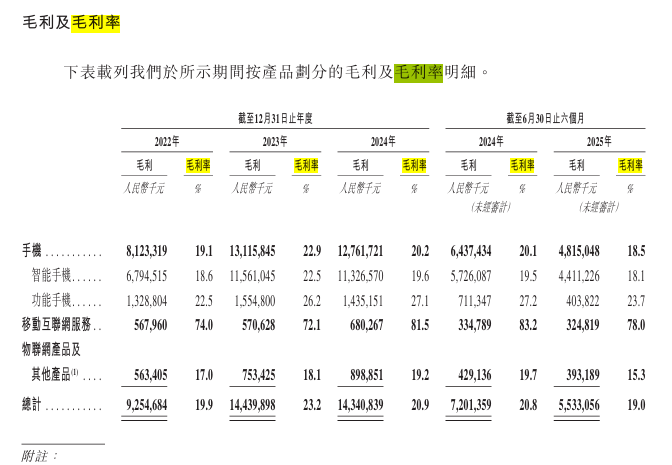

截至2025年上半年,智能手机的毛利率为18.1%,而同期功能机的毛利率达到23.7%。智能手机ASP高但毛利率低,非洲市场智能化不可逆的提升趋势反而给公司带来盈利阵痛。

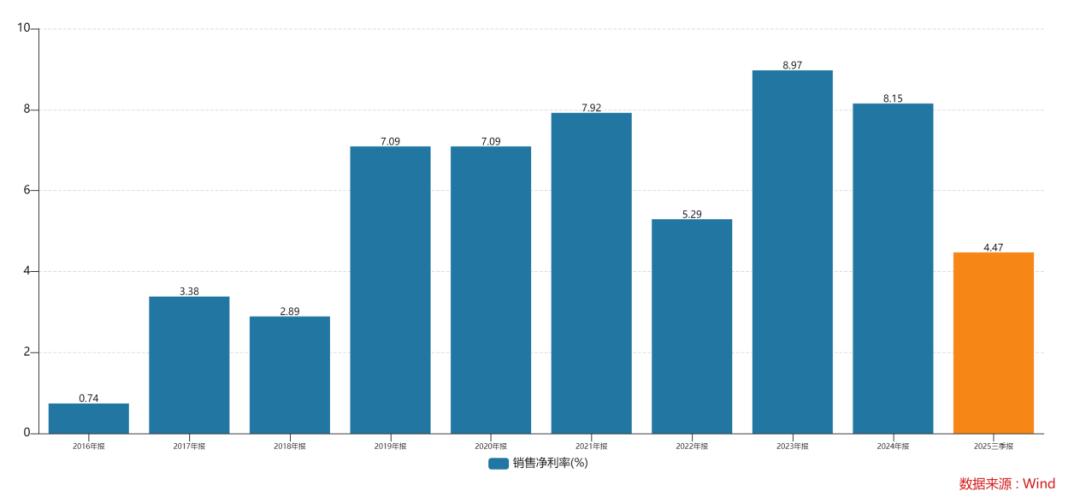

此外,尽管已经坐上非洲等新兴市场一把手的位置,但这么多年,传音的日子其实并不好过,出现收入增长而利润几乎停滞的典型“增收不增利”特征。

回顾公司多年业绩历史,净利率常常只有个位数水平,这当然与售价低廉有着最直接的关系,但直销收入占总收入不足0.6%的渠道模式,也导致公司销售及营销开支占比较大。

最后,公司的价格优势更是遭受威胁。

根据IDC的数据,2024年第四季度,售价低于100美元的设备在非洲的出货量占比达到49%,同比增长49%。这一增长除了传音自己外,也与小米和Realme等品牌相继推出的入门级手机有关。

尽管,2025年第三季度传音控股在非洲的手机出货量仍超过1000万部,市场占有率达到51%,稳居第一名的宝座,但同比增长率只有25%。反观小米、荣耀同期增长率分别高达34%、158%。

基本盘受到威胁后,曾一度以成长股定位的传音,也遭遇股价下滑,较巅峰时期跌去三成。对此,公司也积极开拓其余业务,试图稳定现状并重回巅峰。然而,就目前发展水平而言,真正可以担任第二增长曲线的业务还没有起来。

二、第二增长曲线难起来

高端化几乎是所有手机厂商绕不开的增长方向,但对于立足低端市场的传音控股,想要走通高端市场并不容易。

公司旗下的三大品牌,囊括低中高端所有价位,并提供全面的人工智能产品生态系统,包括智能手机、智能可穿戴设备、笔记本电脑、平板电脑、智能游戏设备、HiOS系统和智能家居产品。

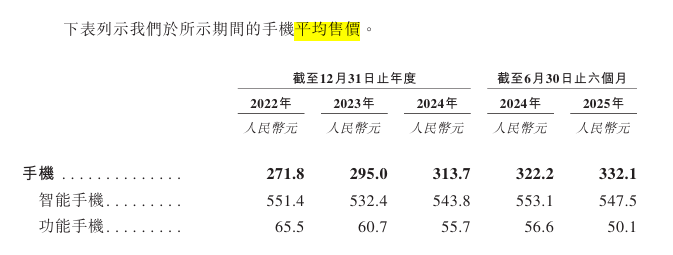

但从手机平均售价来看,公司的高端化还需要走很长时间。

不过稍显欣慰的是,公司布局的储能业务看似跨界太宽,但就行业发展而言,非洲储能确实是一个潜力市场。

招股书显示,2025年上半年,公司物联网产品及其他营收25.68亿元,占总收入8.8%,较去年同期6.3%显著提升,其中主要增长动力就包括储能系统。

2023年,公司基于原有品牌itel进军储能市场,推出itel Energt系列户储产品,现在已经拥有三大储能产品线:多倍逆变器系列涵盖IP54/IP66/IP31防护等级,功率覆盖1-12kW;电池系列包括24V和48V两种电压规格;另外还布局了一体式储能系统。

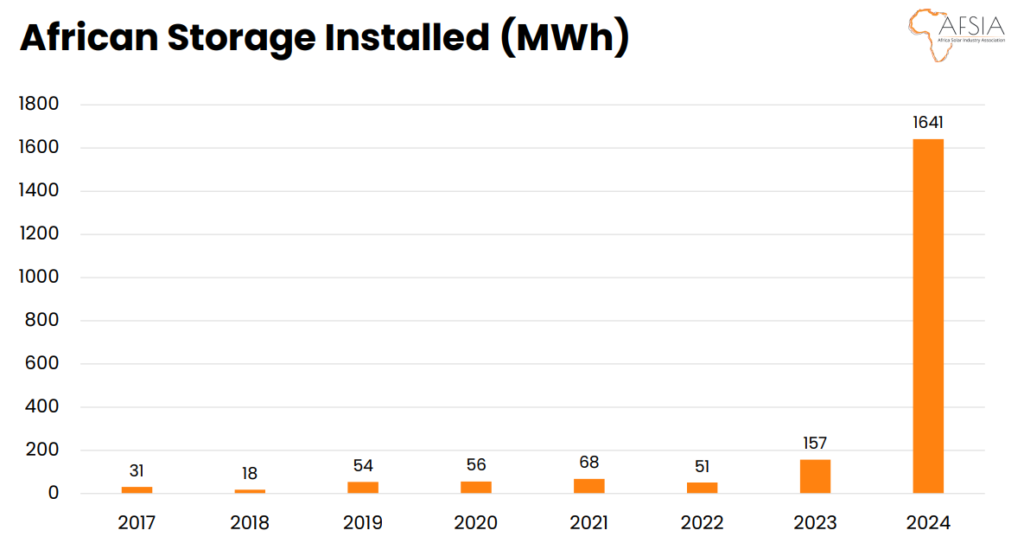

据AFSIA Solar报告显示,非洲储能市场正从2017 年的31 MWh快速升至 2024 年的 1600 MWh。AFSIA Solar指出,这一增长势头在短期内预计也不会放缓。该机构已统计出,非洲地区规划中的储能项目总规模已超 18 GWh。

在此机遇下,传音控股的储能业务确实具备发展潜力,但需要知道的是,公司近90%的收入依旧依赖手机销售,在主业承压下,储能业务仍需要发展至一定规模才能担负起股价修复重担。

更重要的是,手机业务除了面临份额下滑的已知风险外,还面临着补缴高通税的突发威胁。

“高通税”是指高通向手机制造商收取的专利授权费,其特殊之处在于按照手机整机售价的固定比例收费,而非仅按使用的专利技术或芯片本身价值收费。

基于3G/4G/5G时代积累的海量技术专利,即便强如苹果,也长期受制于高通。例如,每台iPhone的销售中都需要抽取5%作为专利授权费给予高通。

按照高通此前公布的收费标准,使用高通核心专利加非核心专利的只支持5G的手机,将会收取2.275%的专利费用;支持3G/4G/5G的手机,费率为5%。而且,高通并非一次性收取,而是手机厂商每卖一部,就抽取一次费用。这对于传音这样一家年出货量超2亿部的公司来说,是一笔不菲的开支。

根据市场消息,传音与高通在 2G/3G/4G 专利授权上尚未达成全面协议。传音在非洲、南亚 70 多个销售国家中,超半数地区未与高通签署专利协议。随着公司手机业务逐渐延伸至非洲以外的地区,极有可能面临补缴“高通税”的威胁。

在第二增长曲线还没起来、又面临高通税威胁下,业绩下滑后的传音控股,股价也变贵了。

三、安全垫不够厚

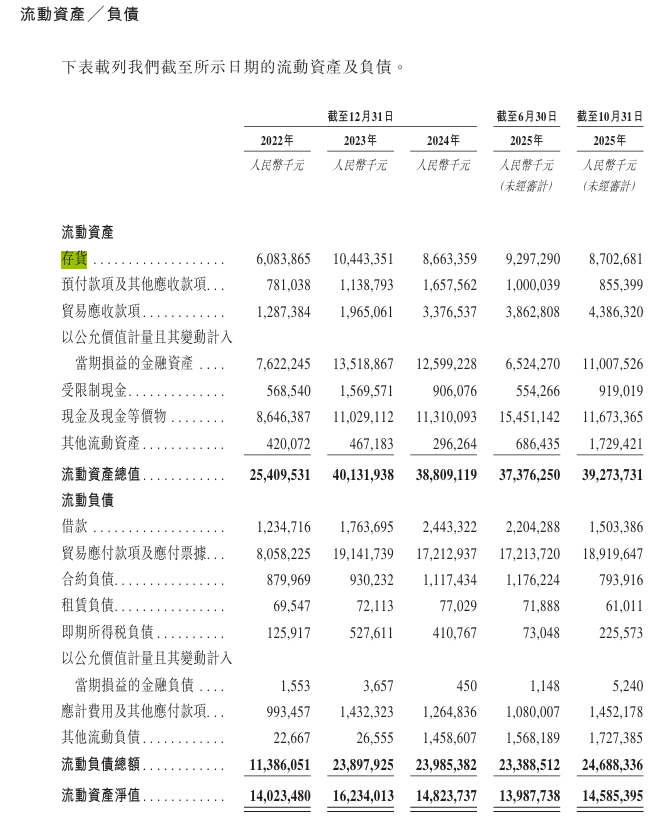

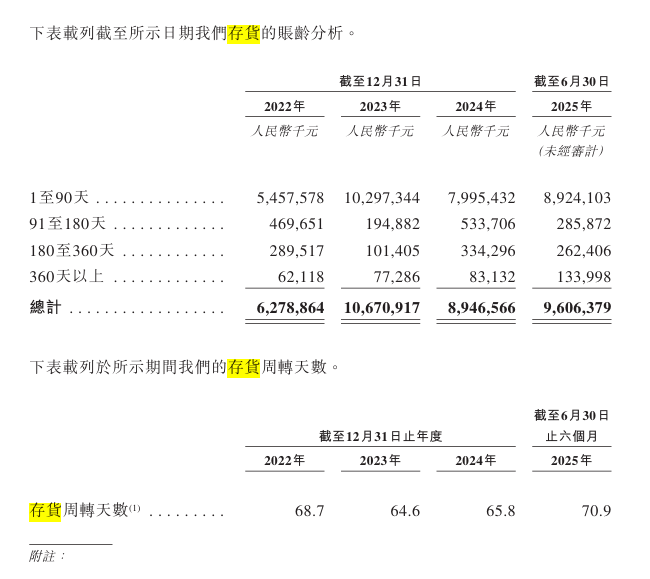

资产负债方面,截至今年10月,公司存货得到消化,存货周转天数有所增长,但不算恶化。现金及现金等价物和受限制现金共计125.7亿,短期借款仅15亿元,不存在流动性风险。上市以来,传音的平均分红率达到55%,也没有增发和配股记录,相对来说是比较重视股东权益。

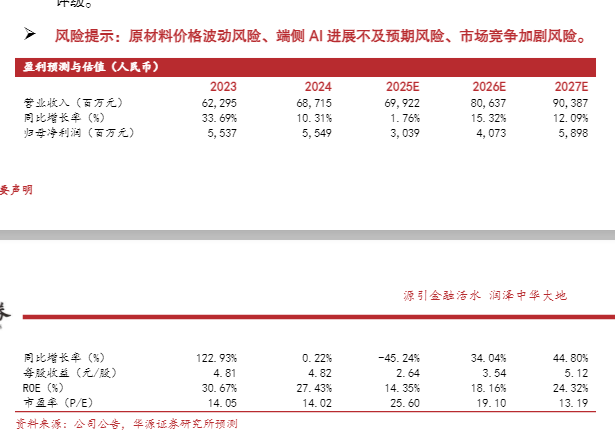

按华源证券预估的净利润并以12月8日收盘价计算,公司25年pe约26倍,26年pe约19倍。尽管这估值低于行业平均水平,且公司也有不错的分红水平但在主业面临挑战、第二增长曲线没起来之前,现在的股价水平并没有足够的安全边际。

而且,就手机行业发展趋势而言更艰难的时刻或许还在后头。

据IDC《全球季度手机跟踪报告》显示,2025 年全球智能手机出货量预计同比增长 1.5%,达 12.5 亿部。这一预测较此前的 1% 有所上调,主要得益于苹果在假日季的业绩加速、关键新兴市场的快速增长以及中国市场的企稳回升。

然而,随着内存组件供应日益紧张且价格上涨,制造商面临着越来越大的提价压力。此外,为了保护市场份额,部分原始设备制造商也可能调整产品组合,向利润率更高的高端机型倾斜,以抵消内存成本对BOM的影响。对此,IDC将2026 年出货量增速已从 1.2% 下修至 - 0.9%。

今年前三季度,传音控股归母净利润大幅下降的部分原因就是存储芯片涨价。中低端手机成本中存储占比达15%-25%,而DDR4内存条价格翻倍、DDR5及SSD供应紧张,使得本就微博的利润空间再次被挤压。

Omdia预计2026年非洲智能手机市场将下降6%,低端4G市场受BOM成本、运费、货币疲软等多重冲击。在全球市场和基本盘都预期悲观下,传音控股恐怕也很难独善其身。

结语

在全球手机市场需求放缓的今天,商战会蔓延至世界的每一个角落。原本凭借差异化策略快速成长起来的传音控股,现在的市场地位也不可避免的遭受挑战。

计划作为第二增长曲线的业务也因为处于发展早期还无法有效增厚业绩和估值,更重要的是,此前高速增长下在一定程度上被掩盖的高通税威胁,在公司业绩下滑后也变得更为刺眼。而目前依旧近20倍的pe,显然还没有为这些风险发生做好准备。