自2019年具备锂电池量产能力以来,瑞浦兰钧的业绩始终处于亏损状态。其亏损的核心是管理的失职和客户资源不行。

今年以来,公司出货量持续增长,尤其是市场关注度最高的储能板块,增速最快。而常年亏损的业绩也与因为市场需求增长和内部降本增效得到一定成果,而距离扭亏仅一步之遥。

但过于繁杂的产品结构以及仍在上涨的锂价都相继制约着公司利润的提升。对于投资者而言,或许也应该接受其利润不具备较大预期差的事实。

一、户储第一

瑞浦兰钧主要从事锂离子电池产品的研发、制造及销售。过去五年,全球锂电池的出货量增长超过了540%,在这场狂飙突进的新能源浪潮中,瑞浦兰钧的高速成长格外亮眼。

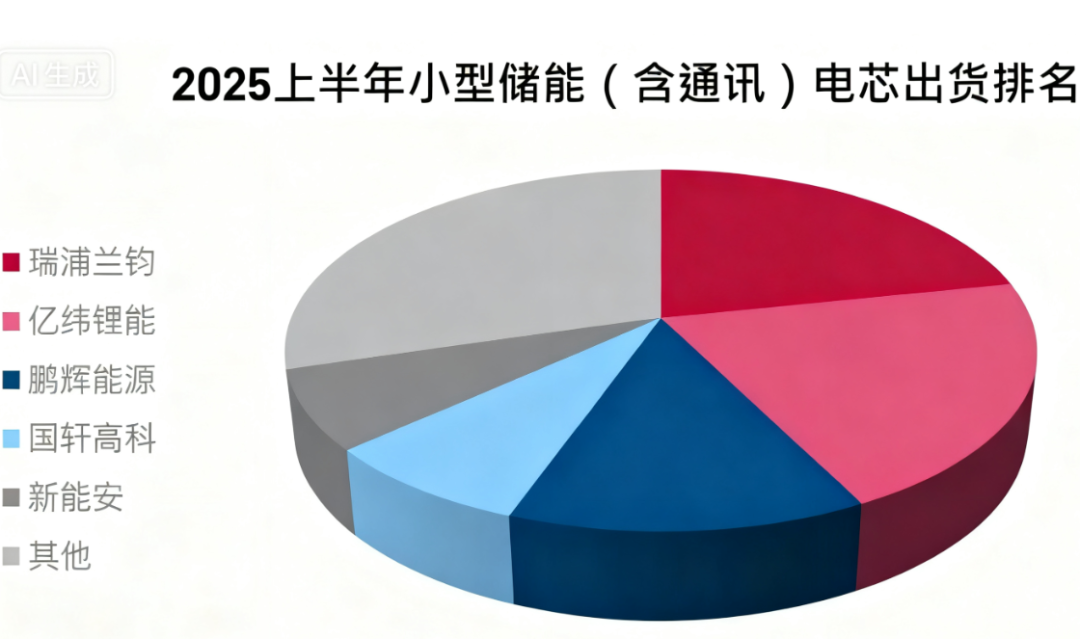

根据SMM统计,2025年上半年,公司在全球储能电芯出货量中位列全球前五,用户储能电芯出货量位列全球第一。

来源:InfoLink

财报层面,瑞浦兰钧的表现也可圈可点,今年上半年营收94.91亿元,同比增长24.9%,毛利8.29亿元,同比暴涨177.8%。

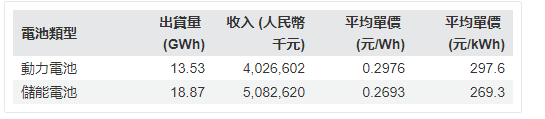

产量方面,同期电池出货量同比+100%至32.4GWh。其中,近期市场关注度最高的储能板块,增速最快。2025H1,瑞浦兰钧储能电池出货量为18.87GWh,同比增长约119.3%;动力电池出货量为13.53GWh,同比增长约78.5%。

最新第三季度总出货量更是超23GWh,创下单季度出货量的最高记录;对比2024年43.71GWh的总出货量,瑞浦兰钧单季出货量已超去年全年总量的一半。

从收入结构来看,储能已经成爲公司第一大收入来源。在今年上半年收入,储能电池产品销售产生的收入同比增长58.4%至50.83亿元,占比达到53.6%。同期动力电池产品销售产生的收入也实现快速增长,同比增长40.9%至40.27亿元。

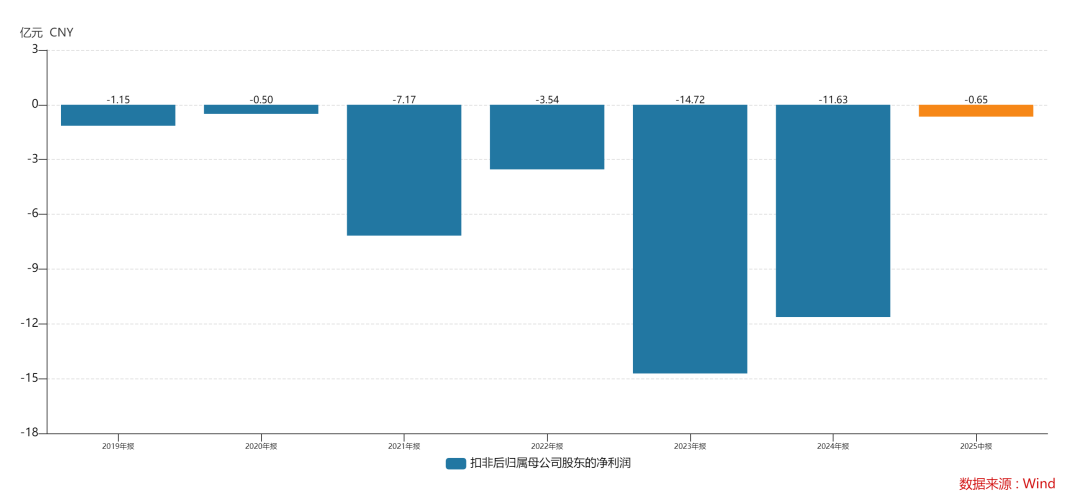

受益于锂电产业链逐渐走出“通缩”,今年以来产业链上的多家企业也迎来反转时刻。但相比其余同行,瑞浦兰钧的发展要更为艰辛,截至2024年公司已经连续亏损了6年。

从产品开启交付到年营收破百亿,瑞浦兰钧只用了4年,是行业内营收破百亿速度最快的企业。然而,步伐越激进就越容易形成半永久损伤,急速的扩张没迎来规模效应之前先遇上了行业突变,迫使公司开启漫长的亏损之旅。

二、亏损王的由来

表面上,瑞浦兰钧的亏损和行业兴衰有关,但从内部治理来看,管理层的失职也脱不了关系。

2017年,由“世界镍王”青山集团控股的瑞浦兰钧正式成立。青山集团在全球拥有大量镍、钴、锰、锂以及石墨等电池产业链上游资源,其中镍金属储量占全球25%市场份额。瑞浦兰钧是其在新能源领域布局的第一家企业。

彼时,青山集团希望将瑞浦兰钧的产业链打造为“镍钴矿产资源开采-湿法冶炼-前驱体-正极材料-电池应用”的全面覆盖。

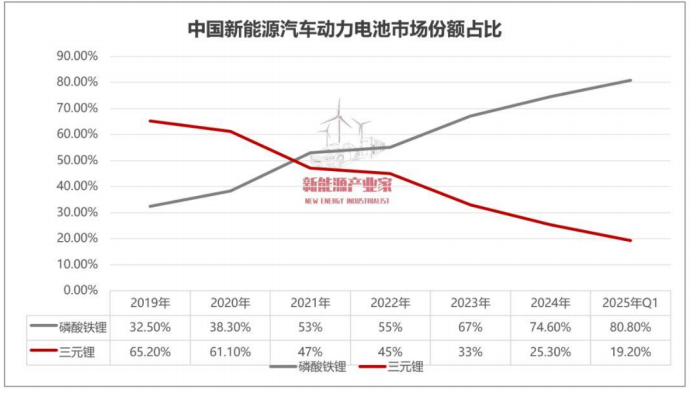

但需要注意的是,这一生产工艺主要是针对三元锂电池的。在如今的锂电池市场,三元锂早已失去主导地位。

此外,凭借前期以价换量的策略,瑞浦兰钧批量交付仅3年就迅速跻身行业TOP 3。然而,当电池市场竞争加剧、产能明显过剩时,公司却依旧蒙眼狂奔继续大幅扩产。

招股书显示,其IPO募资将超过21亿港元,其中80%将用于扩建温州、佛山等工厂的产能,仅10%用于锂电池核心技术研发。但在递交招股书的2023年上半年,公司就已经有50%以上产能闲置,仅半年时间产能规划就增长了1倍。当时预期2025年底的产能规划就达到183GWh,总投资超过370亿元。 此外,在2022年碳酸锂价格高企时,瑞浦兰钧曾大量囤货,存货金额高达30亿元。随后碳酸锂价格暴跌,存货大幅减值,无疑加剧了公司亏损。

公司的实控人也是青山控股的董事长,这么大一家公司的领导人没有理由看不清行业趋势。只能说在先后级选择上,瑞浦兰钧的利益不容易被优先考虑,公司与青山集团等相关利益体之间占比较高的关联交易,一定程度上拖累了公司发展。

2023年,瑞浦兰钧关联销售占比为26.08%,其中50%以上来自青山集团的核心子公司永青科技。关联交易占比较高,一定程度上使得瑞浦兰钧在非关联市场的议价能力与开拓能力不足,导致公司客户资源并不出彩。

例如,其动力领域的主要客户为上汽、东风、吉利、五菱、合众汽车等,其中大多数车企客户并没有爆款车型。更令人绷不住的是,与往年相比,哪咤、一汽、赛力斯、东风等客户在2024年新车配套上并没有选择瑞浦兰钧。

牵一发而动全身,客户流失伴随而来的便是产能利用率下滑。2023年,瑞浦兰钧共销售电池19.48GWh,名义产能利用率仅为31.42%,2024年虽有所提升但仍然不足60%。

好在,2024年新上任的总裁冯挺为公司在管理层面带来一丝改善。上任伊始,冯挺便提出的“降本增效”战略,开始控制一切费用。今年上半年,研发费用同比下降11.8%,行政开支下降20.1%。

而且冯挺的胆子也很大,敢直接向关联方开刀。从 2024 年数据看,公司前五大客户关联方占比已低于 20%,前五大供应商关联方占比不足 20%,说明在管理层面公司确实求思进取。

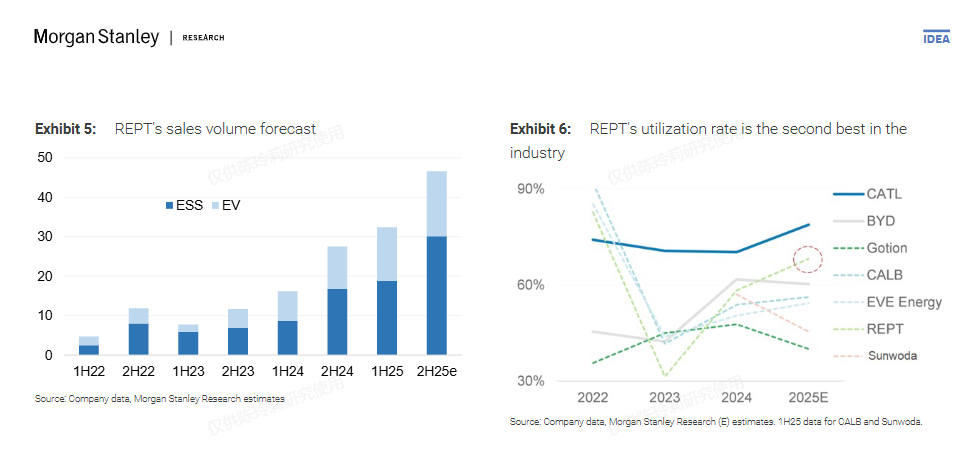

而随着储能需求爆发,今年Q2以来公司产能利用率持续攀升至90%以上,7月起实现满产,三季度延续满产态势。尤其是户用储能场景的小型方形铝壳电池在海外供不应求。

费用的减少和产能利用率提升使得毛利率也显著改善。今年上半年,公司毛利率由3.9%提升至8.7%。在规模效应和精细化管理下,尽管公司依旧处于亏损中,但期内亏损同比收窄90.4%至62.7百万元,距离全面盈利仅一步之遥。

三、无法共振的利益前景

今年扭亏的可能性确实不小,但期望公司盈利能有太大改善也不现实。

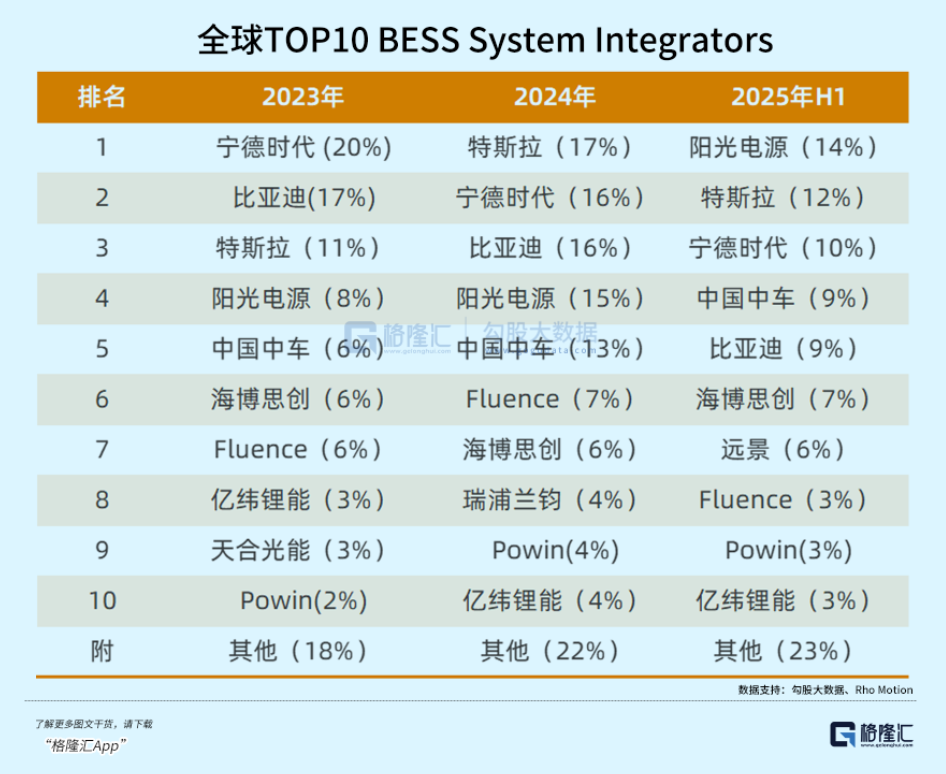

2025 年上半年,瑞浦兰钧储能电池出货 18.87GWh,其中70%订单倾斜以欧美、澳洲为首的海外高毛利市场。在储能领域,瑞浦兰钧与全球前十的储能系统厂商都有合作。例如,在今年上半年储能系统出货量超越特斯拉、跃居全球第一的阳光电源就是公司客户。

阳光电源透露,其上半年发货已接近去年全年水平(28GWh),并预计下半年发货可能还会高于上半年,维持40—50GWh的全年出货预期。

伴随优质客户的增长,瑞浦兰钧积极融入海外潜力市场。尽管截至2024年公司海外收入占比仅为15.0%,但从目前海外需求来看,其海外占比仍有持续提升的空间。

截至25H1,公司现金及等价物为42亿元,定期存款17.5亿元,短期计息借款34.6亿元,长期计息借款65.4亿元,偿债压力较大。不过,在今年11月7日,公司完成了6000万股股份配售,募集资金净额约7.94亿港元。现在配售也是雪中送炭,将有效补充流动资金及支持业务发展,尤其是储能订单的交付。

但需要注意的是,动力电池业务依旧占据公司42.4%的收入。且直到今天,瑞浦兰钧动力电池业务的第一大客户仍是通用五菱。

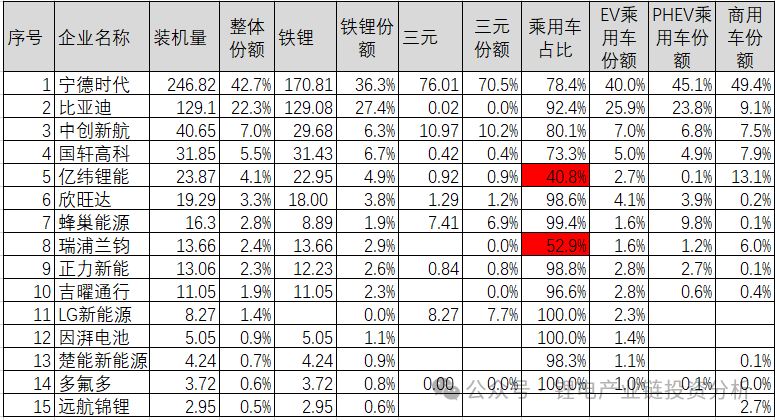

此外,按终端装机量计算,公司只有52.9%的动力电池用在乘用车领域,其余大部分可能装在了商用车领域。而从统计数据来看,商用车电池均价是低于乘用车电池的。

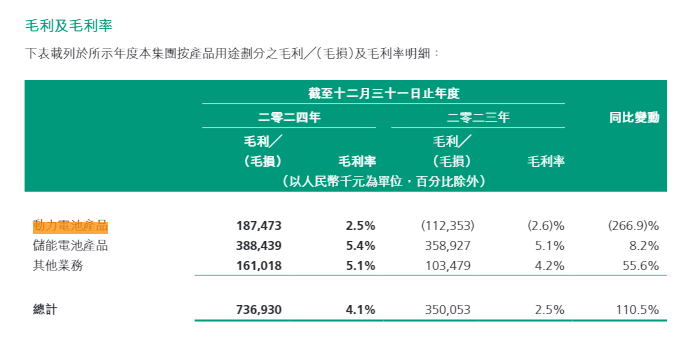

并不优质的客户以及繁杂的业务结构造成公司出现动力电池业务毛利率低于储能电池的违反行业常理的奇特景象。由于半年报没有披露详细毛利率只能拿24年年报来看,这里显示瑞浦兰钧储能业务毛利率为5.4%,高于动力电池业务的2.5%。

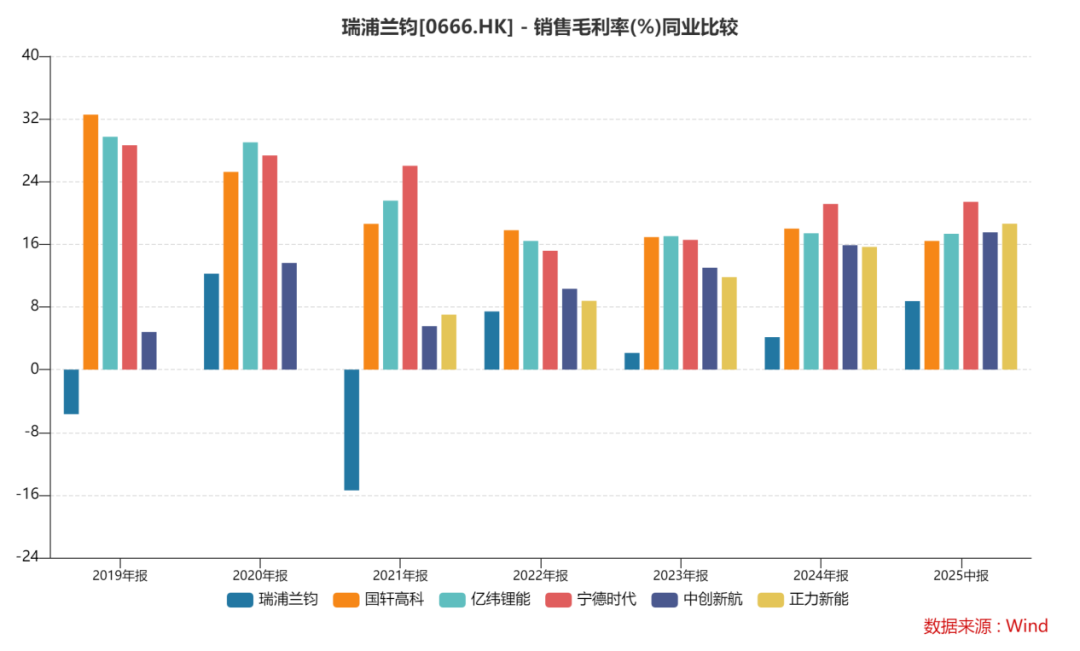

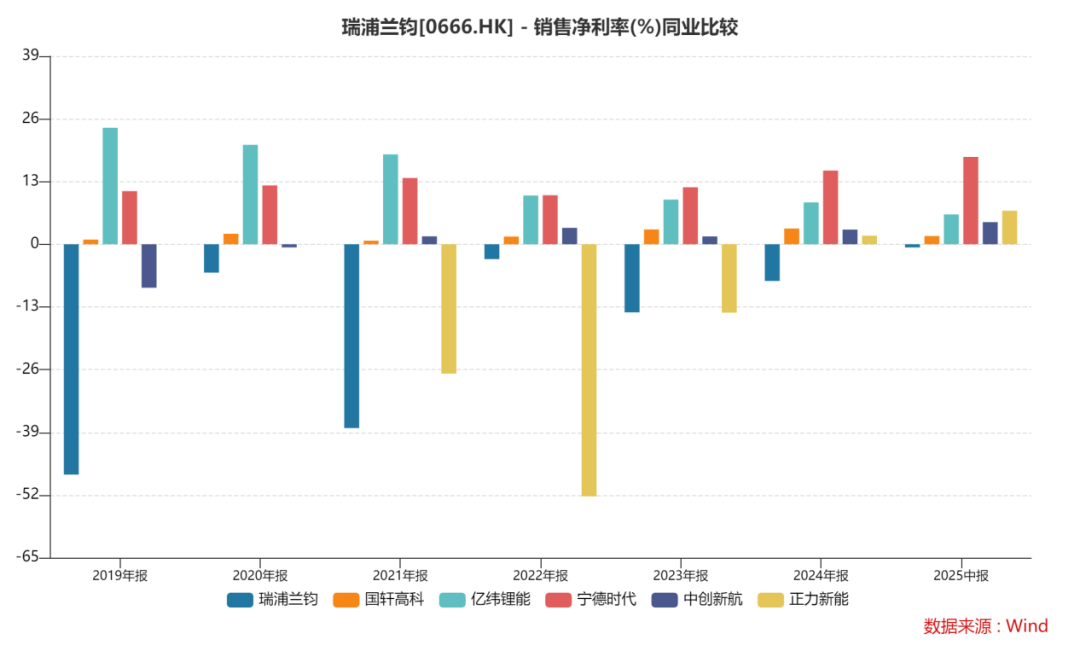

与同行相比,瑞浦兰钧的盈利能力也处于行业最低档,竞争力明显不足。

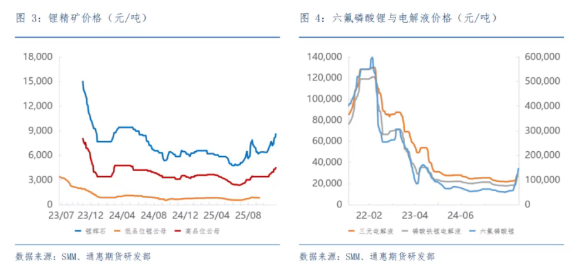

最重要的是,与电池成本高度相关的碳酸锂自今年低位以来已经上涨了约60%,最近更是突破十万大关。未来,随着下游需求的改善以及社会库存持续下降,碳酸锂价格持续上涨的概率较大。

对于电池厂商而言,上游重要原材料价格的攀升也将影响自身的利润水平。瑞浦兰钧对上游大宗商品不具备太大的议价能力,且其控股股东青山集团的资源优势集中在镍并非锂,波动的锂价仍将长期影响公司利润。

得益于管理措施的生效,瑞浦兰钧的毛利率显著提升,今年扭亏的可能性确实不小。但截至今年上半年,公司动力电池均价约0.30元/Wh,储能电池均价约0.27元/Wh,分别比去年下降了12%和18%。即使相比自身历史,公司议价能力仍未恢复。

且从客户资源和分化的需求来看,公司动力电池业务可能在很长一段时间里都无法与储能同频共振,为其增厚利润。而波动的锂价更将成为达摩克利斯之剑长期对公司利润造成影响。

结语

回顾历史,瑞浦兰钧估值低于行业平均不是没有道理,长达六年的亏损更是连未来盈利预测的参照物都没有。

不过,从现阶段管理层求思进取的态度以及储能市场快速增长趋势来看,公司出货量的增速还是值得期待。因此,针对公司估值应该着重从PS入手,从行业平均2倍PS水平来看,瑞浦兰钧目前的股价仍有进一步提升的空间。

然而,过于复杂的利润前景也意味着股价缺乏核心基本面支撑,其风险也要大于那些能持续正向实现利润提升的同行。