11月18日,A股上市公司东山精密向港交所递交招股书,拟在主板挂牌,瑞银集团、国泰海通、广发证券、中信证券是其联席保荐人。

这一保荐阵容很是强劲,且目前公司在A股的市值已经突破千亿水平。此次若能在港交所成功上市,有望借助国际资本市场的力量进一步拓展公司业务版图。

不过,从基本面来看,公司其实已经连续两年增收不增利,但依旧不妨碍年内股价飙涨约139%。市场预期的并不是东山精密此刻的业绩,而是收购索尔思光电得以切入光模块行业后,再造一个东山的蓝图。

一、苹果拖了后腿

苹果可能是唯一一家没有对AI投入太多的美国大型科技公司,作为苹果的关键软板供应商,这也间接拖累了东山精密的业绩增长。

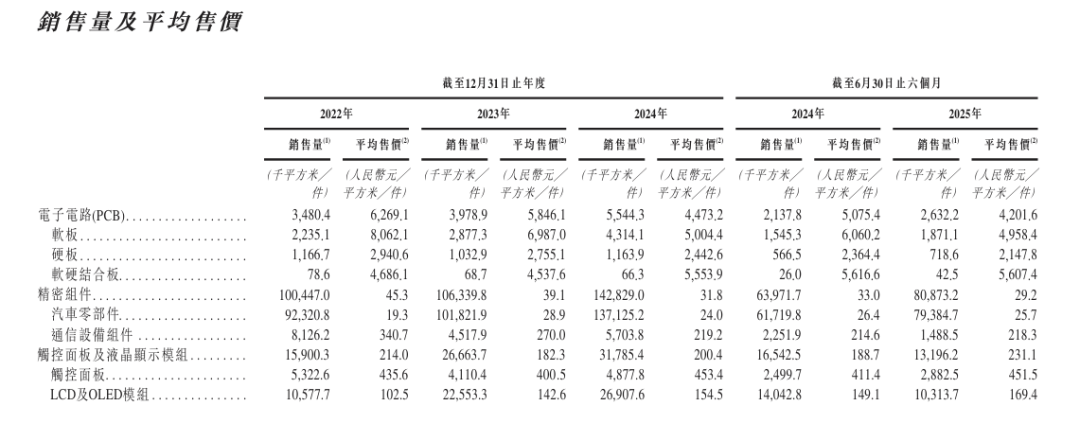

东山精密主要从事PCB、精密组件、触控面板及液晶显示模块的全球设计、生产和销售。根据灼识咨询的资料,于2024年按收入计,公司是全球第一大边缘AI设备PCB供货商、全球第二大软板供货商和全球前三大PCB供货商。

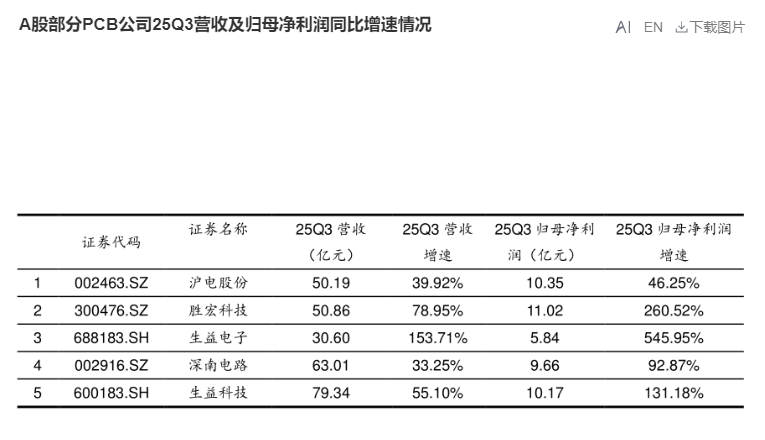

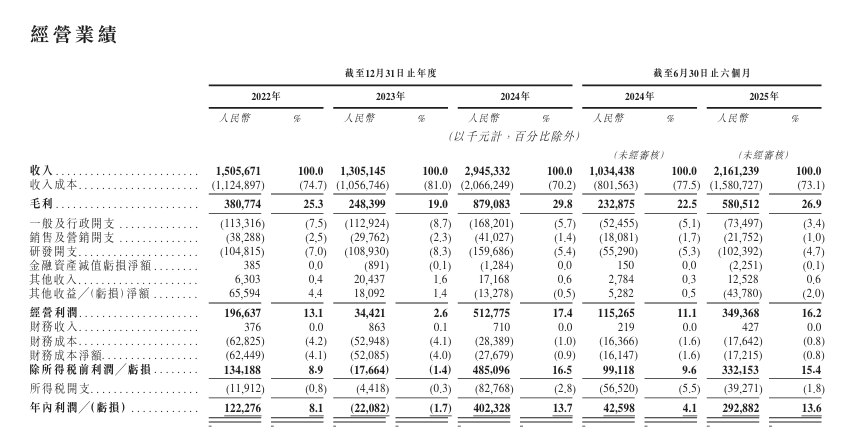

但从2025年第三季度业绩来看,其收入为101.15亿元,同比仅增长2.82%至,归母净利润更是下降8.19%至4.65亿元。与主要同行相比逊色不少,也显然没跟上AI发展节奏。

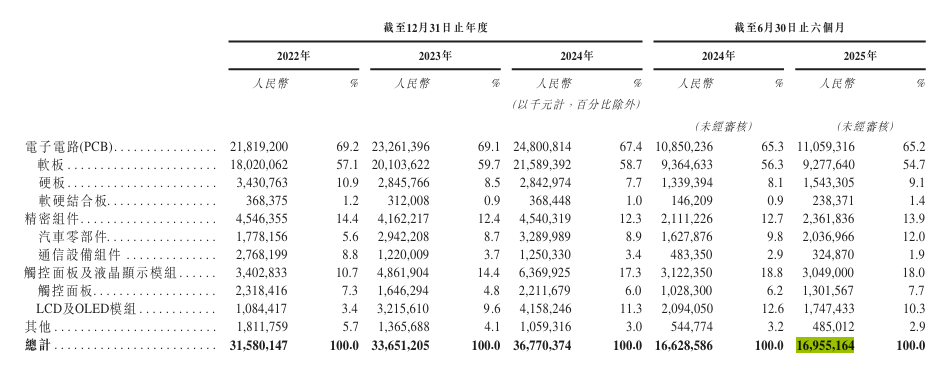

从收入结构来看,截至今年上半年,PCB占据东山精密65.2%的收入,其中软板为54.7%。而受益于AI对高多层和HDI板需求的硬板业务,收入占比仅为9.1%。

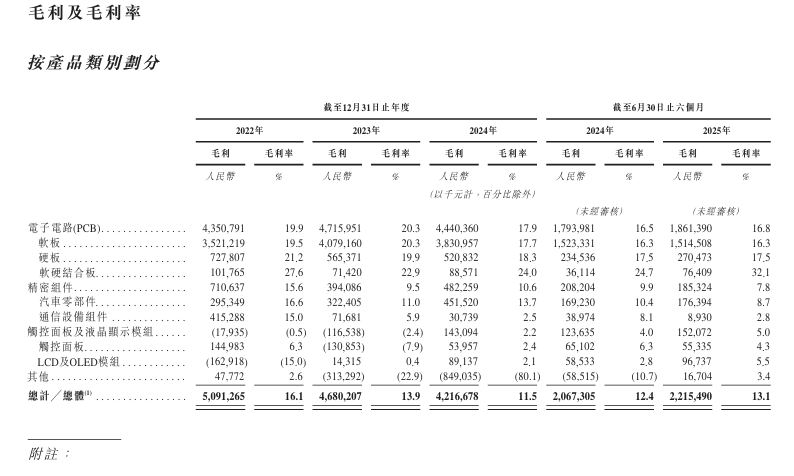

截至2025年上半年,公司来自苹果的收入占比达到44.8%,说明发展依旧十分依赖消费电子行业,这就导致东山精密PCB业务的毛利率并不稳定。此外,其精密组件的毛利水平更是被快速挤压,这主要和公司转向增速更快但盈利更艰难的汽车行业有关。

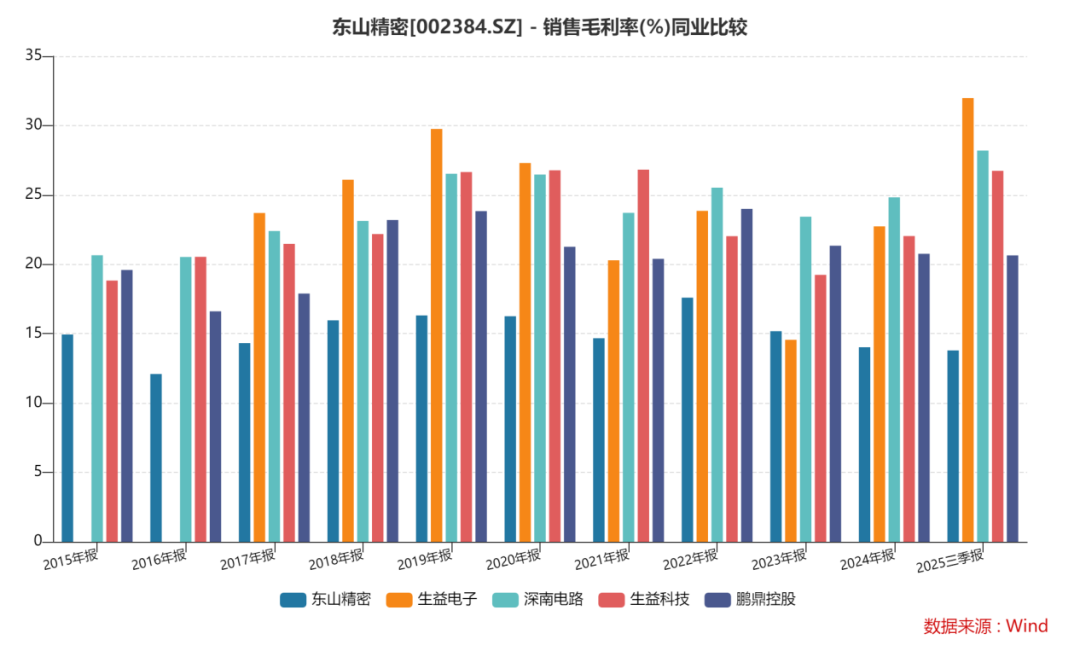

截至三季报,东山精密整体毛利率为13.79%,与同行对比这一盈利能力并不具备优势。

业绩增速的差距说明并非所有电子产品都会受益AI发展,即使是同一产品也会因为技术的高低和重要客户是否下单,而演变出截然不同的走势。从价格趋势来看,东山精密PCB的售价还没有恢复至24年水平,这也和消费电子行业的遭遇类似。

但股价异动通常不是空穴来风,即使小作文也会有个源头。对于年涨幅约139%的东山精密来说,正因前期的暗淡,市场在其收购索尔思得以快速进入光模块市场后,多了一份对业绩“峰回路转”的预期。

二、增速更高的光模块

光芯片是光通信产业链技术壁垒最高的一环。目前,高端光芯片仍以美日企业垄断为主,国产化率较低,而东山精密收购可自主生产光芯片和光模块的索尔思后,意味着填补国产空白的同时还跟上了AI产业趋势。

今年6月,东山精密全资子公司香港超毅拟以不超过59.35亿元收购全球光模块厂商索尔思光电100%股权及员工期权,并同步认购10亿元可转债,用于偿还存量债务及扩产。目前,东山精密已支付主要股权转让款约26.33亿元,索尔思光电自2025年10月起正式纳入合并报表,剩余股权交割手续在有序进行。

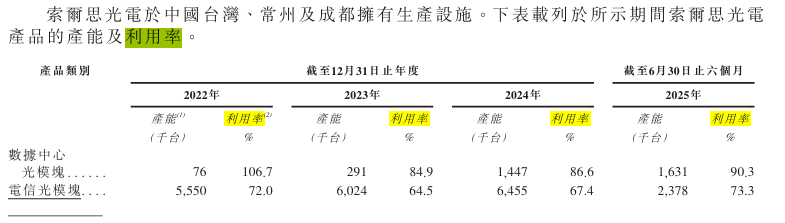

根据灼识咨询的资料,索尔思光电是全球具备自主完成光芯片与光模块的设计、制造到封装的三家公司之一。在核心光芯片领域,其自研的 EML 芯片(电吸收调制激光器芯片)覆盖 100G、400G、800G 到 1.6T 速率的光模块,自供率超过 90%。

在宣布收购索尔思的6月以来,东山精密股价上涨了近150%。这是公司近十年间发起多次并购中,对股价推动力度最大的一次交易。

光模块在AI时代的地位比PCB重要得多,其是实现光电转换、数据传输的核心器件,其性能直接决定光网络的带宽、距离与功耗表现。AI 服务器数量暴增带动了光模块需求的上升,每台高性能 AI 服务器需要数十到上百只高速光模块。

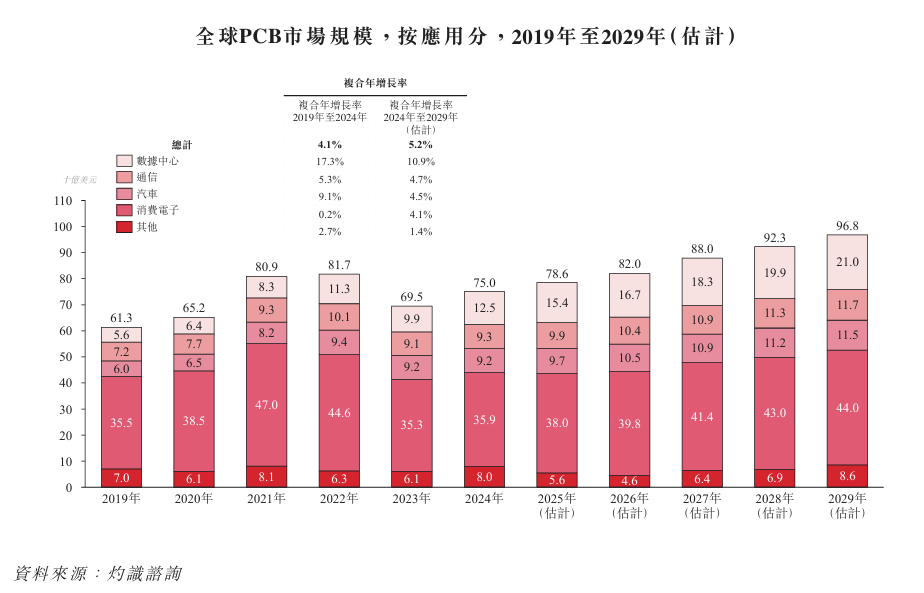

LightCounting 预计,2024–2029 年全球光模块市场 CAGR 22%。到 2029 年,全球光模块市场规模将突破 370 亿美元。与此同时,PCB增速只有5.2%,即使是数据中心领域,未来四年的复合年增速也仅为10.9%,远低于光模块。

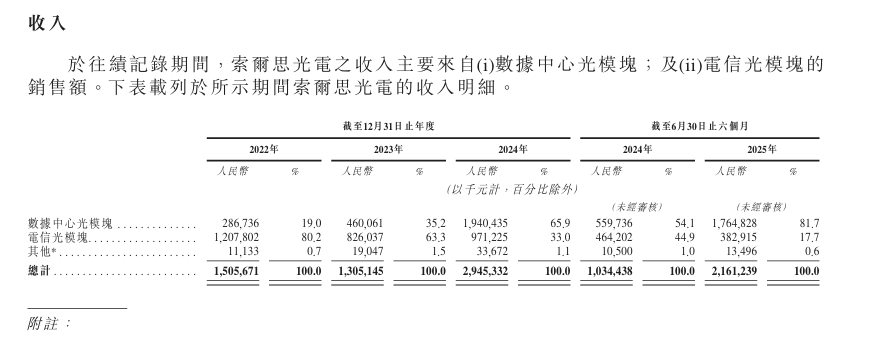

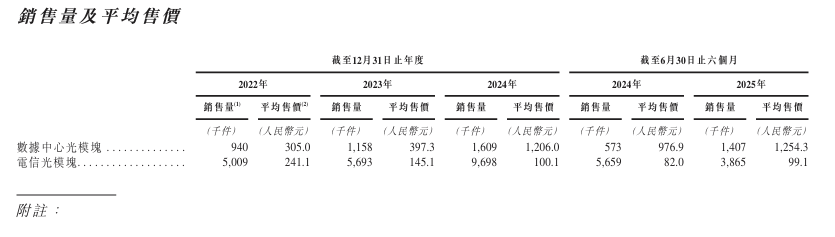

业绩上,索尔思光电收入主要由数据中心光模块组成,该业务占比超过80%。公司在24年实现扭亏为盈后增速就一发不可收拾。2025 年上半年收入增速约为 109%,年内利润增速约为 823%。

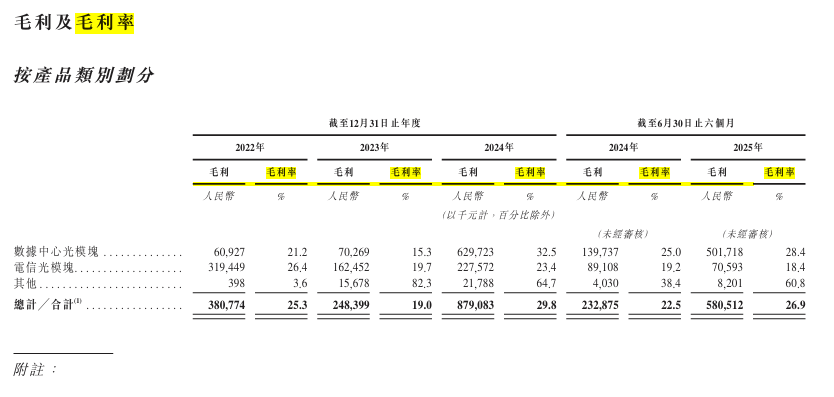

与东山精密不同,索尔思光电产品售价实现大幅上涨,从而推动毛利率也呈现上涨趋势。截至2025 年上半年,索尔思整体毛利率为26.9%,可以为东山精密形成很好的补充。

在客户结构上,索尔思也与东山精密形成互补。其核心客户主要是思科、爱立信等电信设备供应商,同时也在进入微软、Meta、亚马逊等美国大型云服务提供商的供应链。

今年上半年,索尔思光电的净利润是东山精密的38.6%,已达到较高比重。随着计划于 2025 年底全面合并,预计索尔思光模块业务在 2026 年将像其他同行一样实现收入翻倍增长,届时对东山精密的收入和盈利进行有力补充,以此体现收购对业务结构的重塑。

然而,即使对索尔思发展前景高看一眼,也不应该大幅抬高东山目前的股价。从估值角度来看,现在的东山明显贵了。

三、估值越高风险越大

索尔思再怎么稀缺,但有一件事可以肯定:并没有权威信息明确公司直接供货英伟达。

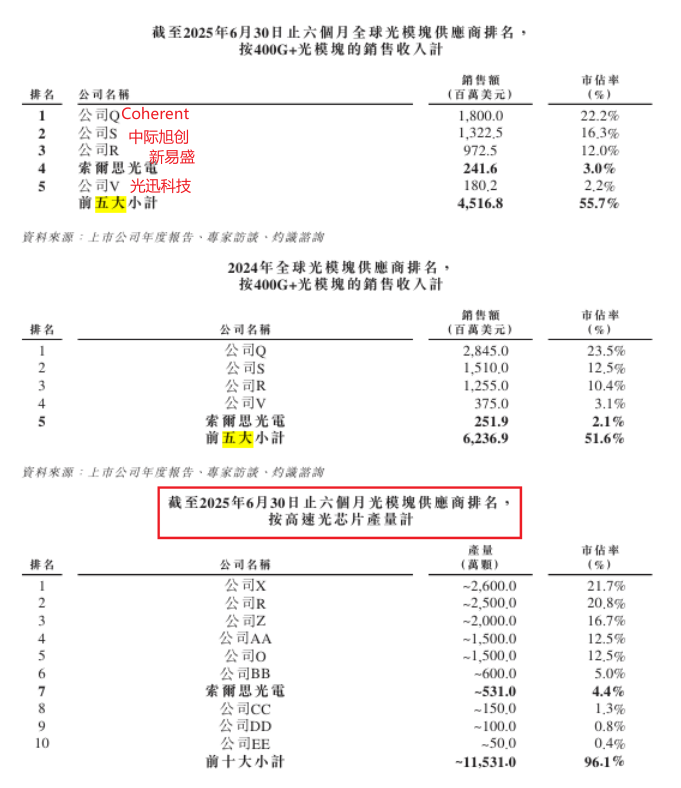

从市场份额来看,索尔思光电在光模块市场市占率仅为3.1%,营收规模还局限在几十亿体量,没办法承担太大订单。目前,公司产能利用率已经提升至90%,为跟上市场需求,大概率需要扩产。

但光模块扩产周期没那么快,通常需要 6-18 个月,而且中际旭创、新易盛等行业主要参与者也在积极扩张产能,公司并不具备先发优势。此外,像索尔思这一体量的公司在扩产期间,其良率也将是一个很大的挑战。

来源:wind

回到主业,AI与消费电子需求周期的错位以及客户集中度高,使得东山精密主营业务依旧疲软。

此外,在此次申请港股上市之前夕,东山精密完成了对法国汽车零部件制造商GMD集团100%股权收购及其债务重组,总对价合计约1亿欧元(人民币约8.14亿元)。然而,2024年GMD营业收入为10.12亿欧元,净利润为300万欧元,对应净利率不足 1%,本身经营能力已是明日黄花。

在汽车零部件领域,东山精密主要供货特斯拉,但特斯拉近年来汽车业务的发展大家都有目共睹。在此情况下,收购GMD 可能进一步导致利润率稀释和运营负担加重。

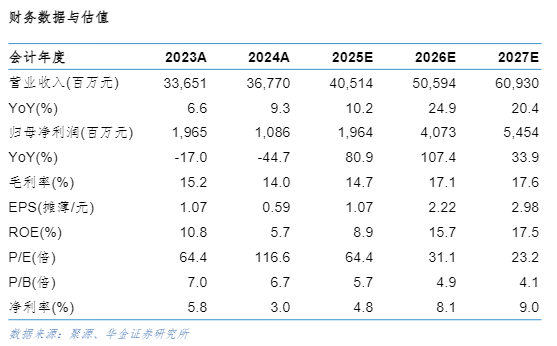

所以,估值角度出发,东山精密主业不应有较高预期,撑破天也只能给15倍PE,结合索尔思的发展预期整体可以给到30倍PE。但根据华金证券预测数据算,公司25年PE已经达到64倍,26年预期PE也有31倍。

尽管,光模块业务确实打开了想象空间,但从获取订单到实际量产交付的时间里,股价波动可能会非常激烈。

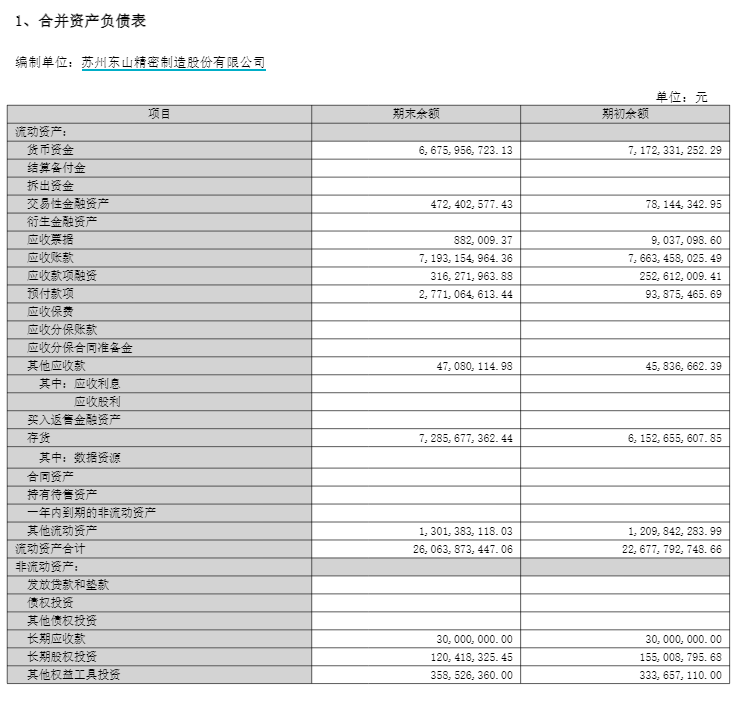

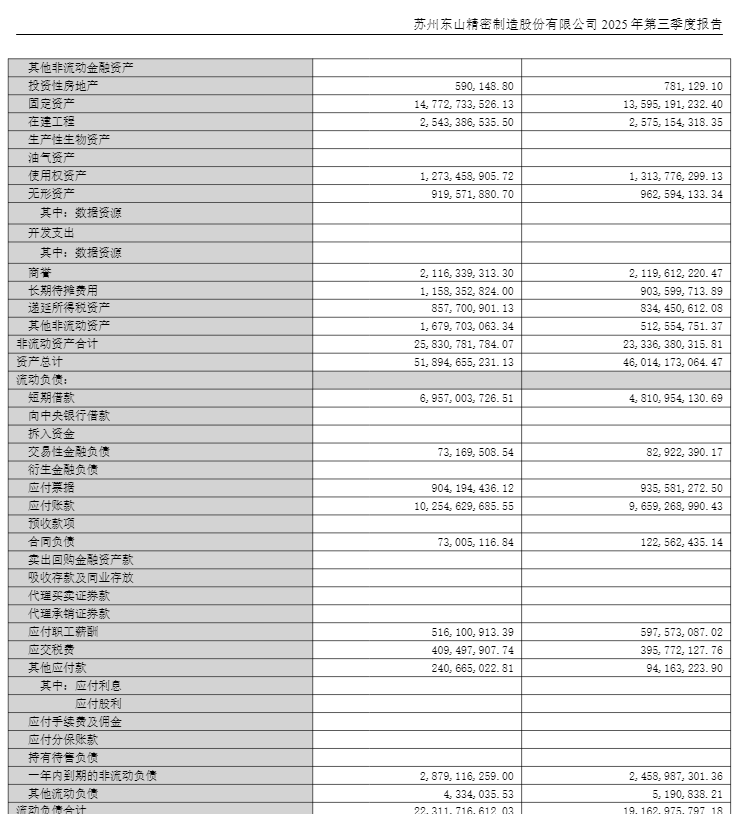

截至今年Q3,东山精密货币资金为66.75亿,存货72.86亿,短期借款69.57亿,长期借款54.18亿,短期面临一定的流动性风险。

对于此次赴港上市,公司也坦言部分募资所得会用于偿还债务。在如今的市场气氛下,A+H已经成为市场主流,切入光模块这一潜力业务后东山精密的发展也比以前更有盼头,在这种情况下众筹还债无可厚非。

不过,公司在光模块业务上虽有潜力,但也存在较多不确定性,而主业又面临挑战,这种不确定性在估值被大幅推高的情况下,无疑放大了投资风险。

结语

东山精密一面受困于消费电子疲软与苹果依赖的主业压力,一面借收购索尔思切入高增长光模块赛道,获得价值重估契机。但索尔思市占率低、扩产难度大,公司估值已处高位,叠加流动性压力与 GMD 收购的潜在负担,风险不容忽视。

后续能否兑现光模块红利、缓解主业困境,将是其能否真正 “破局” 的关键。