今年行情即将结束,作为当前中国制造上升势能最强的行业,国产新能源今年仍然没有贡献什么大牛股,行业并没有随着渗透率和出海的提升而获得太多的利润,反倒是大家的内卷有所升级。

下半年以来,各大汽车股都在回调,比亚迪、小米、吉利、理想,甚至是销量达标率最高的零跑,都难以新高。只剩小鹏靠着机器人的新故事,维持稍微的强势。

乘联分会公布数据显示,11月1-23日,全国乘用车市场零售138.4万辆,同比去年11月同期下降11%,年底是冲量的时间,占一年中销量比例最大,下滑代表形势不妙。

新能源的补贴开始趋缓不是核心原因,因为补贴退坡往往会刺激短期下单,提前释放需求。11月,预计新能源增速也只有3%,距离全年的20%增速有很大的下滑,说好的抢补贴呢?

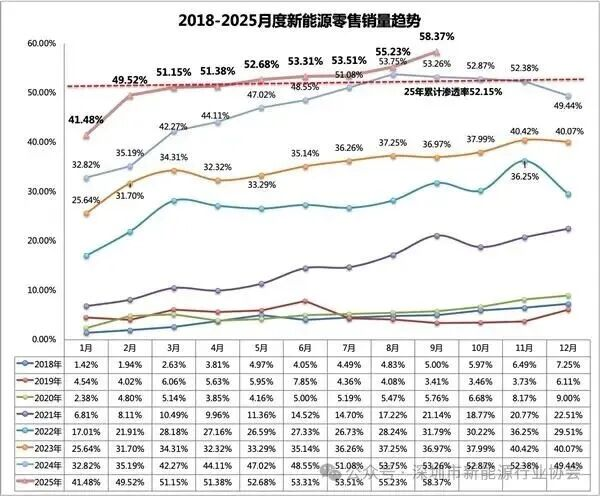

行业或许已经进入增长瓶颈,国内汽车市场销量稳定停滞,新能源渗透率在今年首次达到50%,成为主流。

但成为主流后,高基数效应就开始作用了,按照行业的渗透率曲线,50%往上,每提升10%,其达成时间要拉长,增速边际却要降低。

明年渗透率的年化推进速度即使保持最乐观情形+10%,52%到62%,行业增速不会超过20%,62/52=19%。从今年的曲线看,自3月以来,渗透率的提升速度就已经无法保持在年均+10%的水平了,+5%都不易。

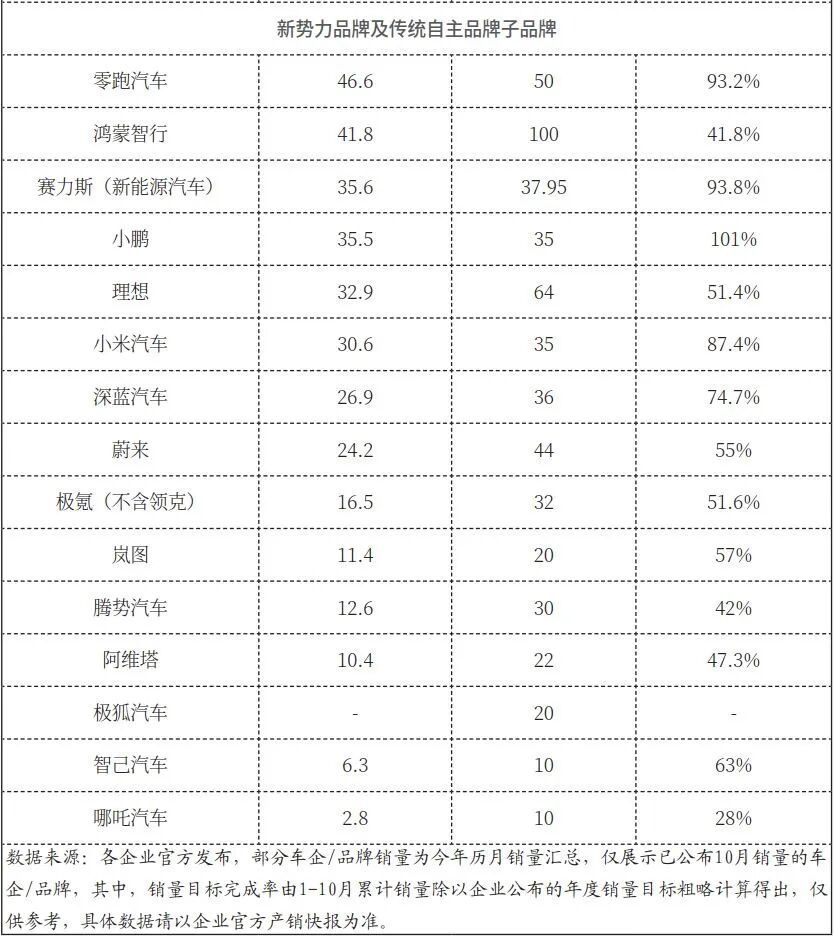

所以,部分公司已经明牌达不成全年销量目标,如比亚迪和理想。但即使可以超预期完成的,也都开始出现订单不足,且打法已经被对手摸透,视作靶子,重点盯防。

被忽略多时的传统的自主燃油汽车企业,奇瑞、长安、上汽、广汽等,以及海外合资车企、德系BBA、日系丰田日产、美系福特通用。财务危机之后,转型无所不用其极,出卖灵魂给华为,自己搞一些新品牌,亏钱也要保销量,加剧了行业内的竞争烈度。

出海方面,出海最强的奇瑞和比亚迪,暂时都没有产生太好的利润,海外单车利润没有如预期般比国内多几倍,令人不满。因为前期市场建设投入过大,需要当地工厂生产几年摊销完毕才能像日韩车企一样释放较高的利润。

但计划又跟不上变化,海外出利润如果只是时间问题就好。但前脚刚出,后脚国内的竞争者又开始加入海外竞争,这使得海外利润兑现不能按部就班,规模效应可能要等5年,但3年内,新出海同行的挑战就已开始。

所以,汽车股整体2026年预期变得很差,到底在一个什么样的前提下才值得投资,需要思考。

一、补贴与竞争

跟去年底对比,国内新能源汽车增速下行是一定的,总增速越低,行业里的玩家的增速预期也就越低。增速调低,估值就得调低,这是行业的估值压制因素。

关于新能源补贴的问题,购置税从全免到减半,对于低价位的车影响不大,而补贴主要淘汰的低电量混动车,已经开始逐步停产,车企也会选择卡着补贴线造车,该买的还得买,新能源车的增速仍会跑赢大盘,但是增速下滑也是一定的,参照家电补贴退坡后的表现,2026政策执行的前几个月,增速情况应该会比现在还差不少。

而车企间的竞争还是在加大,竞争有输有赢家,但是玩家越多,那么输家的比例就越多。

今年行业内玩家数量还在增多,小米作为完全的新人加入,且份额不低。而全球倒闭的大车企,就连大品牌都几乎没有。

如果细心留意,今年增长不错的,除了小鹏、零跑等新势力。传统燃油车企的电动化品牌策略也有成果:长安深蓝、奇瑞捷途、吉利银河、东风岚图等等,增速都大幅跑赢行业。

传统燃油车企,一直以来就是血包的预期,被比亚迪特斯拉+新势力逐步替代,只能拱手让出份额,但是财务崩盘后,它们不至于束手就擒。

背水一战总是能激发弱者的潜能,而国内自主车企的电动化策略小有成果,注定会让财务危机中的海外车企竞相跟随。BBA里最差的奥迪,日系车最差的日产,财务危机以后,都率先抛出全新的电动架构产品,先保销量,利润不管,成绩还不错。

所以,它们的销量下滑不会很快,这也导致了,寄予厚望的新能源车企,获得份额和利润也不会很快。

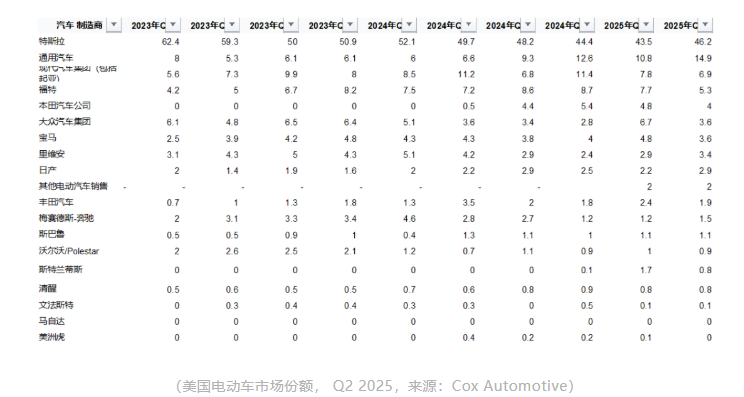

燃油电化趋势,在海外一样,欧洲,雷诺、斯柯达、大众的新电车车型,增速跟比亚迪一样快,压着此前的市场销量冠军特斯拉打,趋势跟国内是一模一样的。

因此,新势力对老势力的替代就不是闪电战了,现在没有明确要让出市场份额的老车企。相比10年前,汽车公司的数量随着新势力加入大幅增多,市场集中度急剧下降。

国内市场,汽车品牌数量、车型,明年将必然增多,市场增速却下降,这很难办。得燃油车公司全部出过一轮电动化的牌后,这个产品数增加预期才会停。

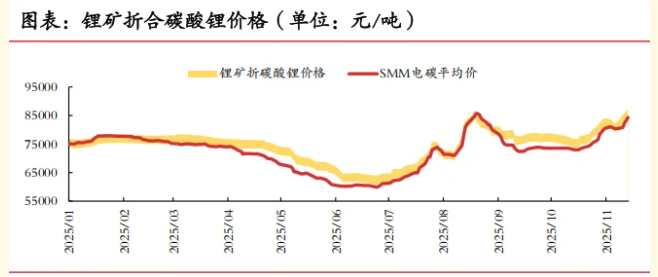

麻烦的是,锂价蠢蠢欲动,21年的供应链危机造就了加价买车潮,但加价不代表利润提升,因为电池成本加更多,当年行业整体盈利都很差。

当前汽车行业集中度更差,向消费者转嫁能力弱。而电池厂商集中度高,还压着上游锂矿,所以涨价很可能是,电池厂转嫁给整机厂,整机厂无力向下游转嫁。

销量难增,玩家增多,成本提升,这将是极端艰难的情形。很多人期望固态电池落地带动新能源行业,但实际上投资者最好祈祷固态电池不要那么快来,固态电池的锂含量大幅提升,这对于终端转嫁能力薄弱的车企来说,将是致命的成本失控。

综合看来,市场增速下降,参战车型增多,核心零件成本提升,补贴不确定,四大问题,2026,尽量要远离汽车股。汽车行业的价值,反而是中上游更容易获取,包括电池等汽车零部件公司,也包括锂矿。

汽车股在低增速的时候,普遍就10倍PE,个位数也不少。现在看市值算预期PE,增长的新势力和新能源头部里,估值是多少?最麻烦的是现在牛市,不少公司还在牛市估值法,普遍对应26年业绩的20倍。

那2026年,是牛上加牛概率大,把行业普遍估值继续推到2021年的30倍水平?还是回归10倍常态概率大?大家应该心中有数。

二、出海超预期和逆流策略

在这种悲观下,超预期的地方不多,非要说机会,只有少许。

出海方面,部分公司可能出现超预期的兑现。

这分为销量超预期和利润超预期。利润对股价肯定有用,销量对股价有没有用要看市场情绪,营收加大但是亏损加大的销量增长,可以算利好,也可以算利空。

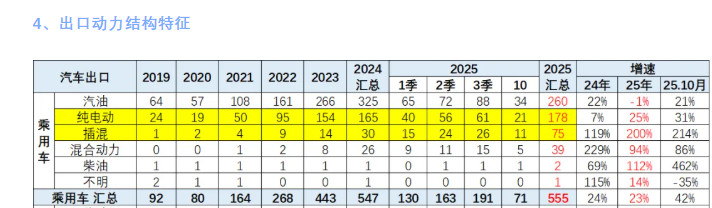

目前出海是很快的,新能源比例大幅提升,中国油车价格低,长期以来还被视作是日韩车平替的低端商品,新能源出海,一下子把品牌拉到BBA的档次,实现量价同升。再加上不少车企的海外工厂陆续投产,出口加本地销售,海外销售额预期很高。

出口目前探索出来的打法就是靠插混车形成新能源国别优势+本地化建厂的模式,推着新能源海外放量,抹平关税劣势。

纯电车在海外,面临充电难,没条件建很多快充站,电价还贵的问题。特斯拉的销量见顶,不完全是自己的问题。

比如美国0.3刀/度电,70度的特斯拉,21刀充满,走400公里,100公里5.5刀,丰田混动车100公里6升油,加油也是6刀,一般能开700-800公里,续航、加油速度和油站覆盖率,完爆充电,成本没差很多,所以特斯拉主场也干不过日系车。中国之所以爱电车,纯粹是油价贵。

混动车是关键突破口,而国内混动分开两个路线:

以理想问界为代表的增程。主要耗电,烧油的时候比油车还耗油。

以比亚迪为代表的插混。主要用油,不怕麻烦天天充电也行,但烧油的时候,油耗比混动低。

插混<日系油混<纯油<增程的油耗比例关系,让增程出海屡屡碰壁,而插混的爆发也好理解了,日韩系车靠油混车横扫世界,插混不可能不成功。

新势力很多只做纯电,混动也是增程。所以出海只能靠纯电市场增速,现在降速到25%,一条腿走路自然不快,而且普遍也没有本土化生产,缺乏足够的海外群众基础。所以出海能有战果的,只有比亚迪奇瑞吉利长城等老势力,它们既有插混技术,又有本地化。

比亚迪奇瑞看海外利润预期,吉利长城长安东风广汽等第二梯队,看海外销量能不能有惊喜。但新势力就不预期了,它们在海外的上限就是特斯拉。

而海外利润,也要看规模效应,参照比亚迪的数据,大致上60-70万的非中国销量,才能盈亏平衡,这与国内小鹏零跑理想50万辆年销量盈亏平衡的线非常接近,毕竟海外市场远不如中国统一好做。

既然这样,一些国内品牌的一年几万台,不会产生什么利润,参照丰田和现代,考虑美国市场以后,海外400万年销量以上,才可以把单车利润推到1.5万人民币/台,这就是疯狂的规模效应。

其次,对当前竞争状态中的弱者不要看低,对强者不要预期过高。

行业是回合制出牌,占优的公司是回合获胜,但下回合就会成为众人研究对象,被重点盯防,继续超预期很难,不要以为当前高增速就稳了,去年理想的优势也很大。

逆流策略在行业里面经常奏效,即今年底看经营态势很差,快要倒闭的公司,明年会成为黑马。

蔚来去年是这样,大家觉得都快倒闭了,今年表现在行业内还算出众。理想去年盈利百亿,新势力一哥,大家都觉得位置已稳,现在就跌下神坛。

江淮北汽等加入华为后的一飞冲天走势,也让人印象深刻。而今年汽车股票涨幅冠军是谁,正是大家都没注意过的传统车企东风集团。旧车不崩,岚图大涨,这不就重估了吗?

强势的公司,往往因为自大和被充分研究而出差错,因此,小鹏当前是行业内最危险的股票。像蔚来、零跑、吉利等,明年预期过高的问题也是有的。

一切都不能脱离估值,因为牛市,整个行业的估值都是乱的,小鹏和零跑业绩趋势完全相同,零跑还少亏点,结果小鹏市值是零跑1倍,蔚来继续大亏大融,也比零跑高,理想好歹赚过钱,手上资金充沛,且销售额比上面几个都高,因为增速变化,市值却比小鹏都低。

离谱的还有江淮、东风、赛力斯、吉利等,这几个市值互相对比,完全解释不通。华为预期真有那么高吗,这显然也是牛市概念定价在作祟。

所以,当前竞争不占优的公司,低估值的公司,容易成为黑马,有些资金去下注上汽、广汽的复苏,不是没有道理。但这些企业,或多或少都沾了华为概念炒作过了,而且财务也足够烂的,炒起来必融资。

真要说低估,实际上是海外的巨头们更低估,不妨把目光看到通用汽车和STLA。

结语

2026年,汽车行业的投资逻辑将发生根本性转变。当政策红利消退、市场渗透降速,海外车企背水一战,锂价复苏,汽车板块整体性机会一定是没有的。要看好,先看中上游。

强者恒强不是这个行业的规律,反倒是弱者背水一战斗志十足,因此,部分企业在今年强势后预期明年延续,很大概率将复刻理想的挫折,而在行业内掉队的公司,有希望因为电动化的进度,实现估值修复。而明年的触底反弹主力军,很可能是海外车企。

至于中国汽车公司的表现,一定要看出海,国内市场增速预期已经不高,但出海既要理解海外需求,又要本地化换取信任,最终出海出成果的,还是以老势力偏多。新势力靠低基数效应,在一年几万台水平取得好看增速不难,但是最终实现海外销量体量超过国内很难。

真正的问题是,海外车企在主场已经很快实施电动化策略了,在海外的电动化竞争,也是一场即将到来的恶战,即使特斯拉,面对欧洲、日韩、其他美国车企的新电车品牌,都遭遇了较大的短期挫折。所以,对于这个行业,竞争和周期波动常有,拒绝速胜论,兑现时间拉长,这注定了,短时间内的高股价回报不切实际。