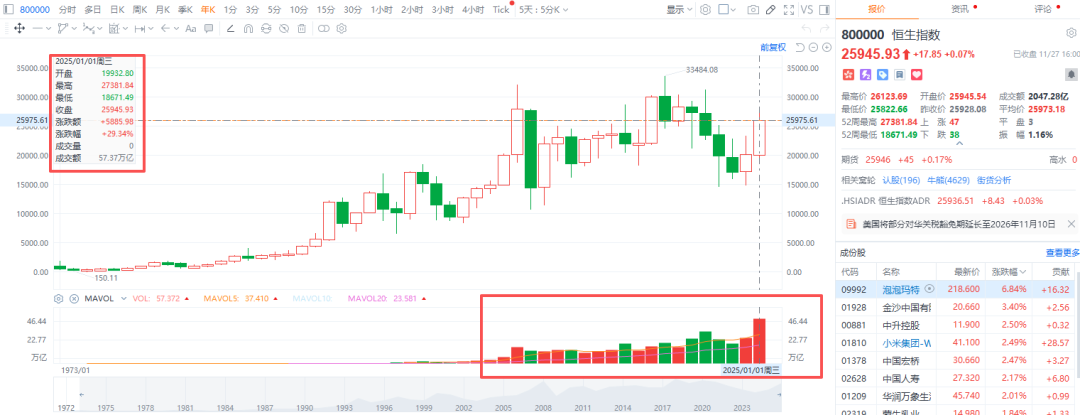

临近年末尾声,回看今年港股的表现还是很强的,恒指涨幅为30%,跑赢年初时调整剧烈的标普500和纳指。

今年港股市场最大的特点是流动性改善十分显著,从下图中看,截止11月27日,市场还有一个月的交易时间,但恒指的成交额已经显著超出过去几年的成交额了。

例如,目前恒指的成交额为57.37万亿港元,明显跑赢2021年的41万亿成交额。而去年恒指成交额仅为32.42万亿港元,如果算上下个月的成交量,今年恒指的成交额很可能是去年翻倍的水平。

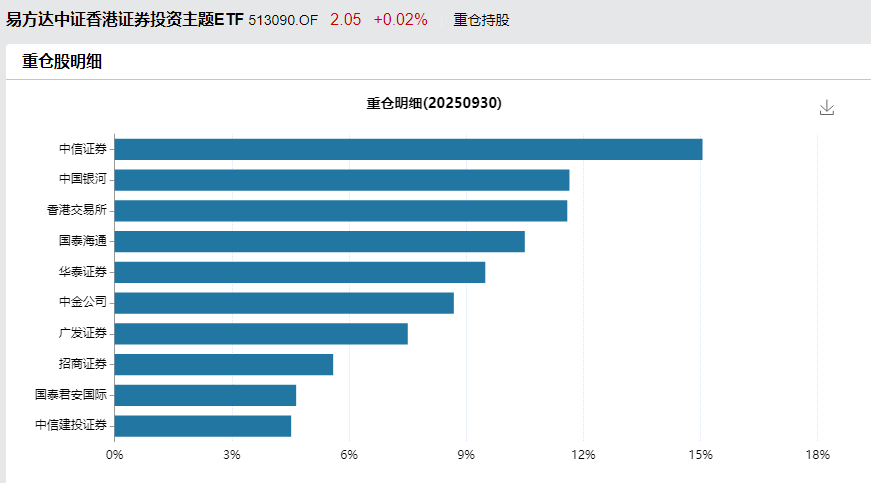

在港股这样的流动性情况下,对券商行业其实是很大的利好,尤其是我觉得接下来中美进入流动性宽松周期,港股的流动性会持续变好,像香港证券ETF(513090)值得关注,这是市场唯一投资于香港券商的ETF。

港股券商的三大变化

相信大家今年都有感受到港股市场重新焕发活力,流动性有明显的改善,而流动性活跃的背后反映的是市场交易结构的变化,主要有几个原因。

1.市场交易标的变化:在去年以前,港股主要以传统行业为主,直到去年越来越多新行业的大牛股从港股跑出,例如泡泡玛特、老铺黄金、蜜雪冰城等,港股的赚钱效应逐渐从传统行业转移到新经济。

值得注意的是,由于新经济公司通常正处在高速增长期,上涨时往往伴随着成交量放大数十倍的现象。根据中金测算,2015-2024年港股“新经济”资产换手率、市盈率中枢分别为传统行业的1.3倍、4.3倍。

尤其是今年,A/H股上市与中概股回流港股的叙事,港股未来将注入更多的优质标的,进而吸纳增量流动性。而今年做A股赴港上市抹平溢价差的策略就有不错的表现,例如宁德时代。

市场交易结构的重构,有望推动港股估值中枢上移与交易活跃度的提升。

2.港股定价权的变化,增量资金的变化。

在过去几年港股经历了外资的筹码出清,南向资金的持续流入;直到今年港股终于由过去的外资定价,逐渐转变为本土资金、南向资金定价,最直观的数据就是南向资金占恒指的成交额从过去的20%左右提升至30-50%。

两个变化:

一是交易习惯偏向高频的南向资金和散户投资者涌入港股,成为换手率上行的关键助力,进而支撑港股的流动性。

二是根据中金测算,2017-2025年至今南向资金交易换手率平均为非南向资金的2.4倍,在互联互通优化及港股资产吸引力提升下,其持仓占比稳步抬升将利好换手率中枢。同时 2023-1H25 港股互联网券商成交额市占率从4.5%升至5.1%,反映零售参与度边际持续提升,其高换手率特征亦将为换手率中枢上行提供支撑。

简单来说,港股A股化就是这意思,南向资金和散户资金的交易频次比过往要更高,以前交易频次低的外资筹码已经出清大部分了,目前港股的换手率越来越高,市场的成交额也水涨船高,那背后这些券商的业绩自然就有很好的表现。

3.港股IPO的热潮,背后投行闷声发大财

今年越来越多A股各行业龙头赴港上市,寻求国际资金定价,扩大融资渠道,使得券商的投行业务高速增长。

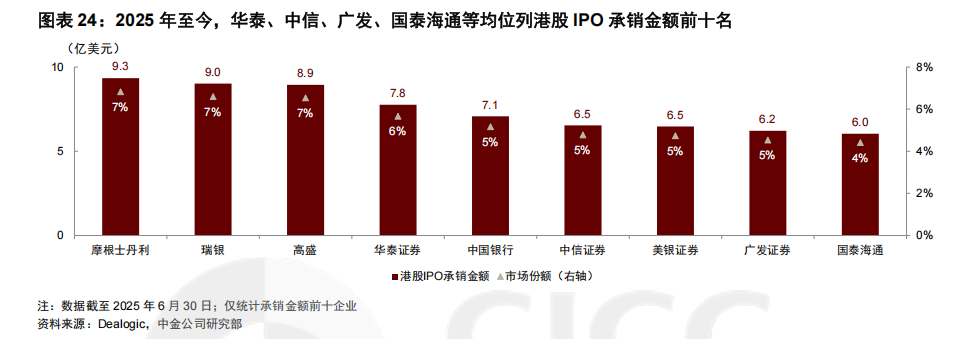

根据港交所的披露,截止今年9月底,今年港股IPO募资额大约为1829亿港元,而去年港股IPO募资额大概是830亿左右。也就是说,今年港股IPO的募资额是去年2-3倍的水平,反映到业绩上,中资券商的港股业务已成为业绩重要增长点,中资券商也是IPO里最占优势的。

例如,中金公司在港股IPO的市占率超18%,位居前列;广发证券投行业务储备项目达数十单,其中60-70%为保荐项目,主要为中型 deals,显示其在项目获取及执行上的优势。此外,国泰君安国际港股佣金收入同比增长131%,新增客户数超2024年全年,体现其在客户拓展及市场份额提升上的成效。

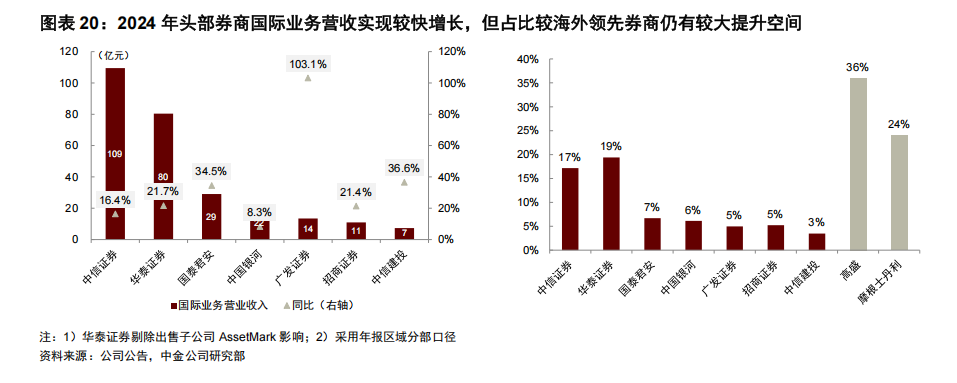

根据中金的观点:在宏观政策与市场改革顺周期下,市场活跃度及指数表现或获支撑、以夯实传统经纪与权益业务基本盘,而财管资管、投行业务依托居民财富转移与企业融资、并购等需求,低基数下有望发力,国际业务或将持续贡献第二增长曲线。

资本市场发展所带来的行业中长期基本面确定性及当前仍相对低估低配的板块交易特征下,我们看好证券行业2026 年的投资机会,建议关注顺应居民存款搬家和 AI 技术赋能两大趋势的互联网券商及金融信息数据服务商,和综合实力领先或具备特色的传统头部券商。

中金认为,中资行相比外资行仍有较大提升空间。例如,高盛国际业务营收占36%,大摩占24%,而华泰证券仅为19%。

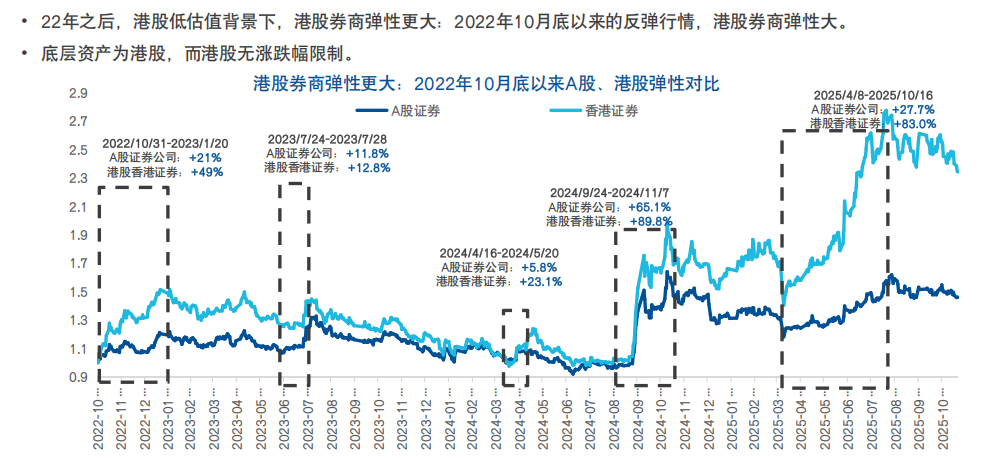

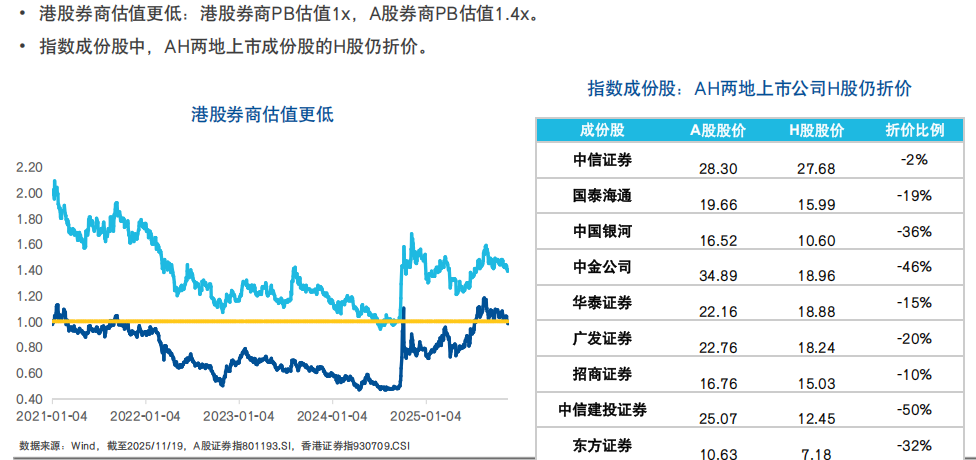

从过往数据来看,2022年后港股券商的弹性优于A股,且港股券商估值更低。

截止11月19日,港股券商PB估值1x,而A股券商PB估值1.4x,港股券商的估值是更优选。

因此,从上述三个逻辑来看,未来港股的流动性有望持续改善,资金结构从过去的『外资+传统行业+低换手率』,逐渐演变成『南向资金/本地投资人+新兴行业+高换手率』的组合,这可能将成为港股的中长期趋势。

而在中长期结构变化的机会前,用香港证券ETF(513090)一键配置是最好的方式,能有效跟上大趋势的变化,这也是目前市场上唯一能接触到香港券商的ETF,为投资者提供了不错的选择。