在最近两周美股回调的走势下,港股走势也偏向横盘震荡,市场矛盾点仍在于12月美联储降息的概率。

虽然美国政府停摆结束,市场的流动性开始恢复,但12月美联储降息的可能性从原本60-70%的概率下跌至不到50%,这让市场再度担忧,这也对利率敏感的创新药行业有所影响。

不过,接下来美联储继续降息是大概率事件,前段时间港股创新药的调整,已经提前反应了12月降息概率的下滑,而四季度通常是创新药的BD旺季,在回调后还是值得关注恒生创新药ETF(159316)。

接下来创新药的催化剂

前段时间,创新药因为地缘政治,以及资金层面的获利了结,这些基本都已得到消化,而市场最近担心的是12月的降息概率。

从市场大多数观点来看,美联储继续降息是大概率事件,目前市场对降息概率的博弈,这只是一时的,更重要的是看好中国创新药企的出海大逻辑,跨国药企也有急切补强自身管线的需求。例如,CDER新主任上任、辉瑞和默沙东相继大额并购证实年底MNC消耗BD预算的判断,国内部分关注度较高的BD项目仍有落地可能;

从产业基本面上看,医学大会康方生物AK112的Harmoni-6试验的读数、信达生物IBI363的BD以及科伦博泰SKB264海外部分收益权的出售等本质均为偏利好的信息,近期辉瑞、武田以及BioNTech相继更新临床开发策略,重点领域成药确定性在持续提升,明年可能会是新药临床兑现逻辑的新起点。

根据中金报告对2026年创新药的展望,中金认为:

1.创新药产业趋势明确,国际化星辰大海。

创新药 2025 年一枝独秀。中金认为原因主要为两方面:其一,我国创新药产业发展正在进入“2.0 阶段”,逐渐开始具备国际竞争力,对外授权 BD 等事件进一步助力国产创新药资产解锁全球商业化价值,因此成为股价提振的重要催化。其二,创新药企业流动性转好,现金流不再压制估值,基于创新药远期销售峰值的PS 估值在经历“类戴维斯双击”。

展望 2026 年,中金认为以上两者前提不变,普涨之后,创新药赛道可能基于产品的差异化竞争力出现结构性分层。

进入四季度,创新药赛道的资金热度有所调整,但国内创新药企的三季度业绩保持稳健,在 WCLC、 ESMO 等学术会议上重点国产创新药的数据读出基本符合预期。

2.药审改革红利持续释放,在国内工程师红利、丰富临床资源和支持性政策多方加持下,中国创新药产业已进入 2.0 时代。由“引进模仿”转向“创新输出”,license out和new co等形式证明中国创新药正在不断国际化。

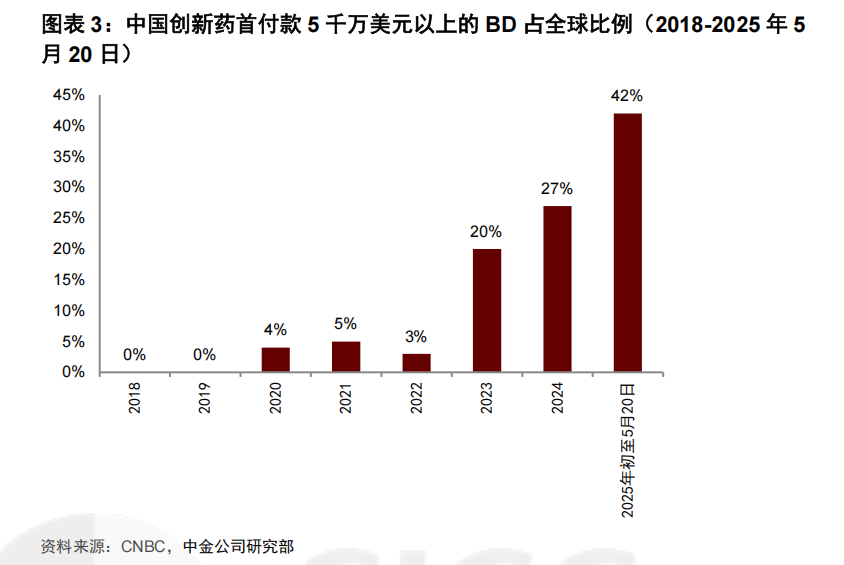

例如,从下图中看,来自中国的创新药对外 BD 数量占比不断提高。

根据 CNBC,截至 2025 年 5 月20 日,首付款 5 千万美元以上的 BD 中中国占全球比例高达 42%,2024 年这一比例为 27%,而 2019 年时这一比例还是 0%。

目前国内创新药对外授权交易仍以 license-out 为主,细分赛道方面,覆盖 ADC、双抗、单抗、小分子、多肽等模式,以肿瘤领域和早期管线为主。中金认为近年来伴随着 MNC 支出进一步加大,中国早期创新管线正凭借其潜在 BIC 的分子设计和亮眼早期数据,成为海外 合作方眼中高弹性、高性价比的优质标的。

中金观察到近年打包多个早期分子的平台型交易频出,拉高平均交易金额,也体现海外合作方对国产创新的认可由单一产品创新正上升至对创新平台的认可。

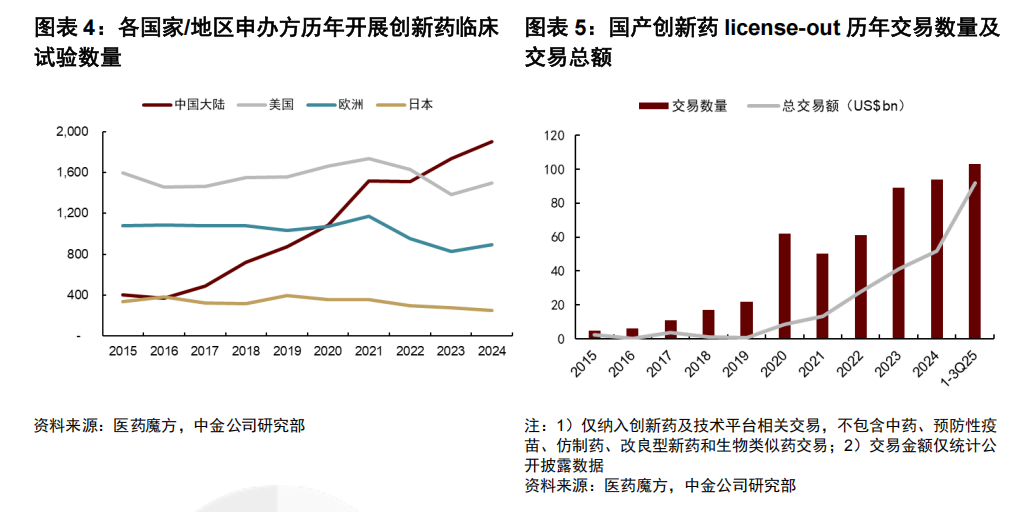

3.政策红利为医药创新提供沃土,国产创新药百花齐放,研发审评周期有所缩短、开展临床试验数量已跻身全球前列。不断提升的研究质量和创新效率加速了产业端向临床转化,国产新药在国内陆续获批、向海外密集输送 IP。

根据医药魔方统计,2024 年首次获批上市创新药中,国产药品达到 39 个,占比从 2020 年的31%增至 42%,有力推动了国产替代进程;2024 年底中国企业开展创新药临床试验超过 1900 项,已超过美国、欧洲及日本。活跃的研发催化近年国产创新分子频繁实现出海,国产新药在全球医药产业中的重要性与日俱增。

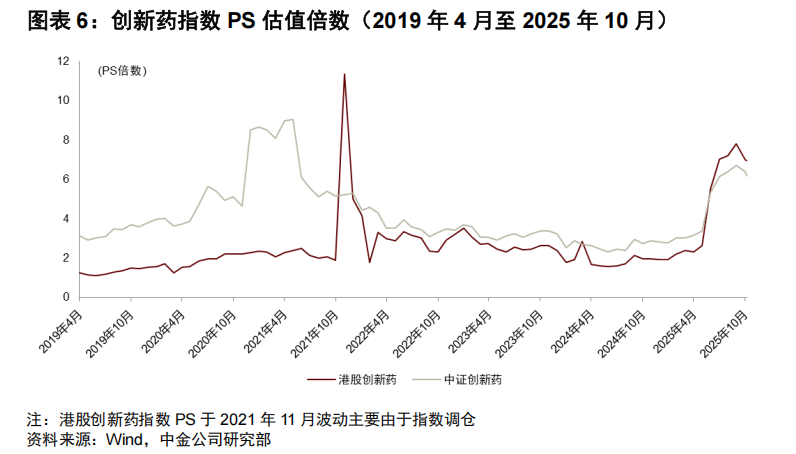

对于接下来创新药公司的表现,中金认为:当下创新药赛道估值正进入扩张周期,市场对于市销率估值的忍受度在提高。

经历了近三年的估值消化后,2Q25 以来港股和 A 股创新药估值均出现 PS倍数的明显拔升,传递扩张周期的信号。在创新药行业经典的远期销售峰值倍数估值体系下,现阶段创新药企业管线研发的积极进展,例如读出具有竞争力的临床数据和达成对外授权,增强了市场对于公司远期销售峰值预期达成度的信心,乃至对未来峰值更加乐观,因此提高了市场对于公司现阶段市销率估值的容忍度。

简单来说,市场愿意给中国创新药企更高的估值,因为有优质的数据,足够硬的出海逻辑。

展望2026年,中金报告里提到:资金活跃、产业向好趋势延续,2026 年创新药预计进入结构性分化阶段。2025 年起美联储进入降息周期,优质资产吸引资金重新布局,市场流动性有所改善;

国产新药临床数据超预期读出、重磅对外授权持续达成,行业估值水位随之提升。

中金认为普涨行情后,创新药行业在 2026 年可能会迎来结构性分化,动因来自基本面实质性进展,差异化竞争力进一步显现。获得 MNC 背书、具有blockbuster 潜力、全球竞争身位靠前、成药概率高的品种更有望带来超额收益。

换句话说,中金认为明年创新药的行情将更加集中,尤其是头部的创新药企拿到BD大订单的概率会越来越高,超额收益也大概率在成药概率高的药企上。

所以,在配置创新药的角度上,最简单的就是买最头部的公司。一是因为创新药的研究难度高,即使是专业机构也常常有错判的时候,单挑个股的难度会高不少;二是中国创新药企的出海大逻辑,这是个很大的Beta,选择用ETF的方式来配置是更直接简单的,便于把握国内创新药产业全球竞争力提升的整体机会。

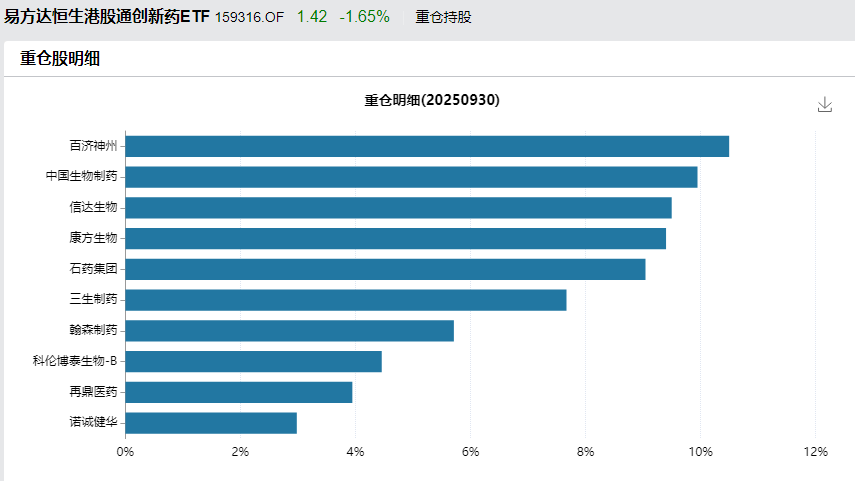

例如,恒生创新药ETF(159316)就符合上述两个条件,聚焦港股创新药企业,今年的收益也很客观,从整个行业的角度去配置是不错的选择。另外,如果关注A股医药企业,可以看看医药ETF(512010),是A股市场规模最大的医药行业ETF。