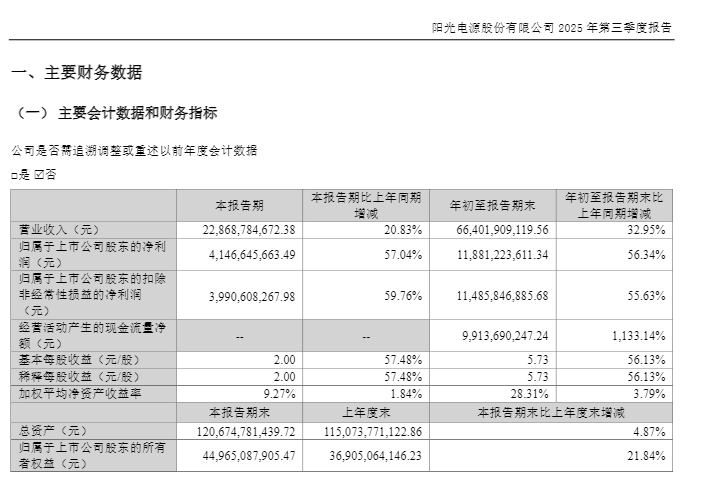

阳关电源的三季报很炸裂。

第三季度营收同比增长了20.83%;净利润大增57.04%。前三季度的净利润达到118.81亿元,已经超过去年全年总额,同比增长56.34%。业绩发布后,公司市值轻松突破4000亿,可见市场对其发展的高度认可。

为了进一步国际化,冲刺港股IPO已成为光伏储能行业龙头企业的“标配”动作。今年10月,阳光电源也正式向香港联交所递交H股上市申请。

就市场地位而言,公司不仅是光伏逆变器龙头,也是电力电子龙头,储能+出海也已逐渐成为核心成长主线,而AIDC的布局或能打开更高成长上限。

然而,作为最受中美关系影响的企业之一,阳关电源在美国并未建立本土产能;此外,作为今年以来投资回报最高的板块之一,储能这块大蛋糕也正被多数企业虎视眈眈。

一、价值重估

阳光电源是逆变器龙头,在光伏逆变器业务常年与华为共居市场前二,与第二梯队企业拉开较大差距,市场呈现高度集中格局。

2022年-2024年,阳光电源的营收、净利润在3年间均实现倍增,光伏逆变器全球市场份额持续领先。要知道,2024年度光伏主产业链龙头企业普遍亏损数十亿元,阳光电源却实现了百亿元盈利。

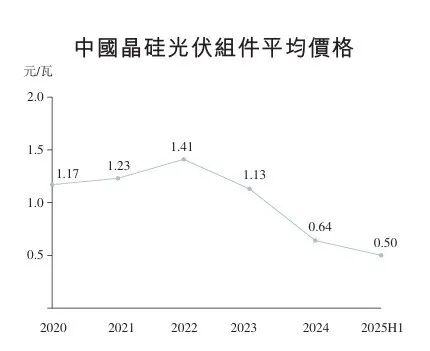

这是因为,公司所处的逆变器市场格局集中,且公司规模呈现断层式领先,恶劣的市场竞争未能大幅影响公司业绩。此外,作为光伏发电系统的核心部件,晶硅光伏组件近年来因上游无需扩产,导致供给高于需求增速致使平均售价大幅下降。

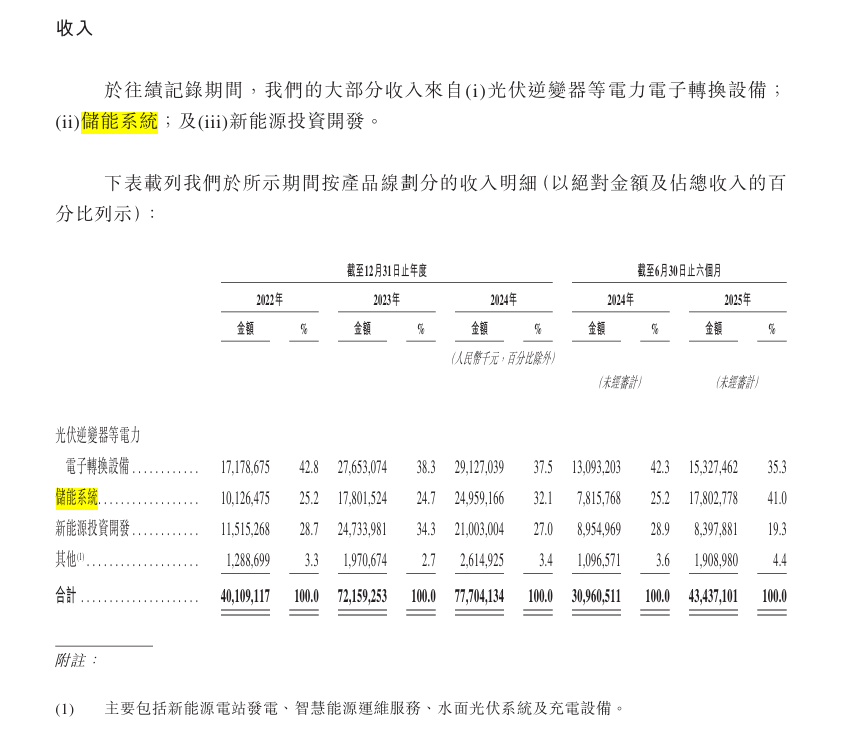

这反而降低了阳关电源的原材料成本使其光伏业务呈现出利润率提升的景象。更关键的是,收入结构上“储能进光伏退”的趋势更是进一步助推了公司的逆势上涨。

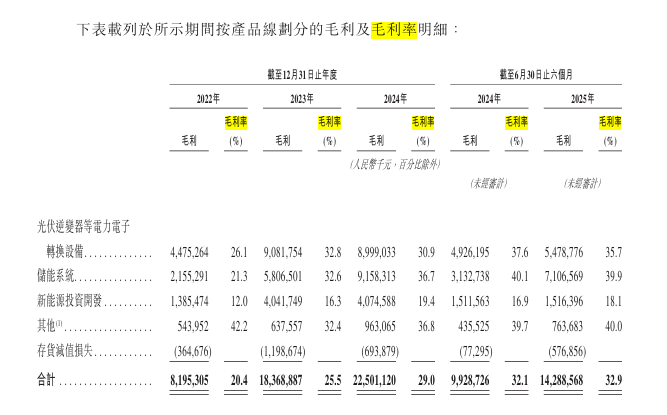

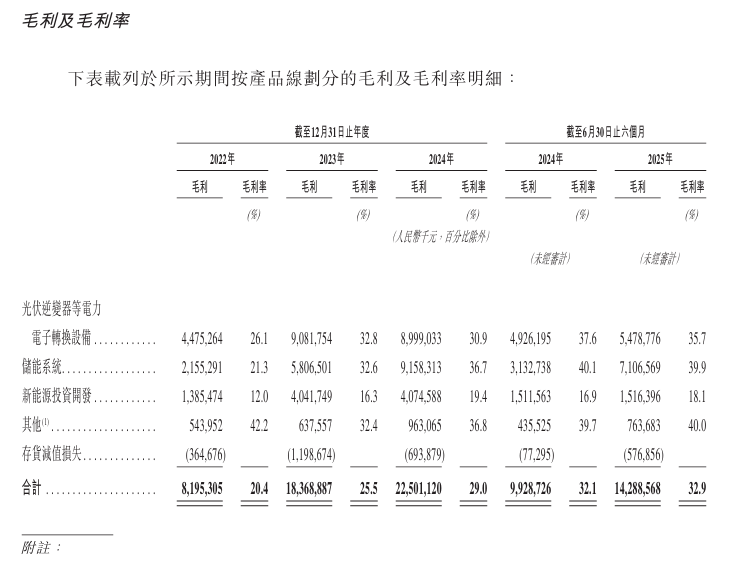

2025 年上半年,阳光电源储能收入为178亿元,反超逆变器成为公司第一增长引擎,占总营收 41%,毛利率 39.9%,显著高于整体水平,且出货量 19.5GWh 同比增长 150%。

同期,其余两项毛利率偏低的业务,营收比重皆有不同程度的降低。光伏逆变器等电力转换设备营收占比降至35%,新能源投资开发比重降低至19.3%。

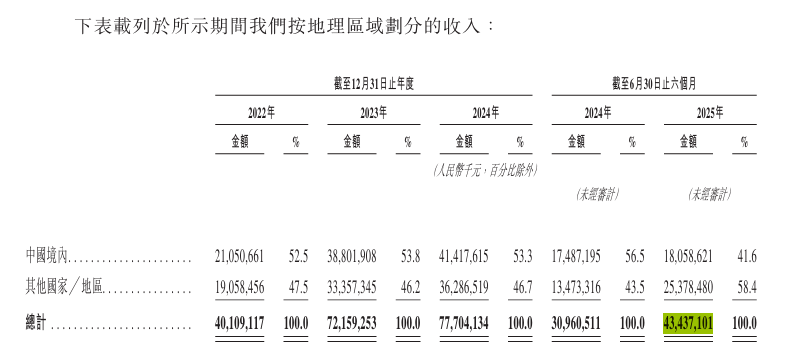

而进一步使得阳光电源脱离国内光伏行业满目疮痍的惨状的关键在于,公司主营市场在海外。2025 年1-6月海外收入254亿元,占比58.4%,较 2022 年的 47.5% 大幅提升。2024年数据显示,其海外业务毛利率41.6%,是国内业务的近两倍。

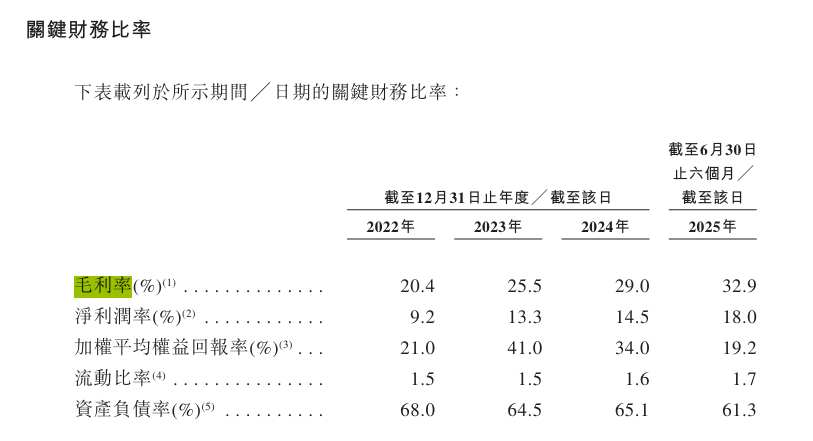

随着产品及区域收入结构的优化,公司盈利能力也呈现稳步抬升的态势。

今年以来,阳关电源的股价已经涨了近180%,股价启动时间和上涨高度早已脱离光伏行业走出独立行情,这背后就是市场对其在储能行业发展前景的逐步认可。

二、警惕减值损失

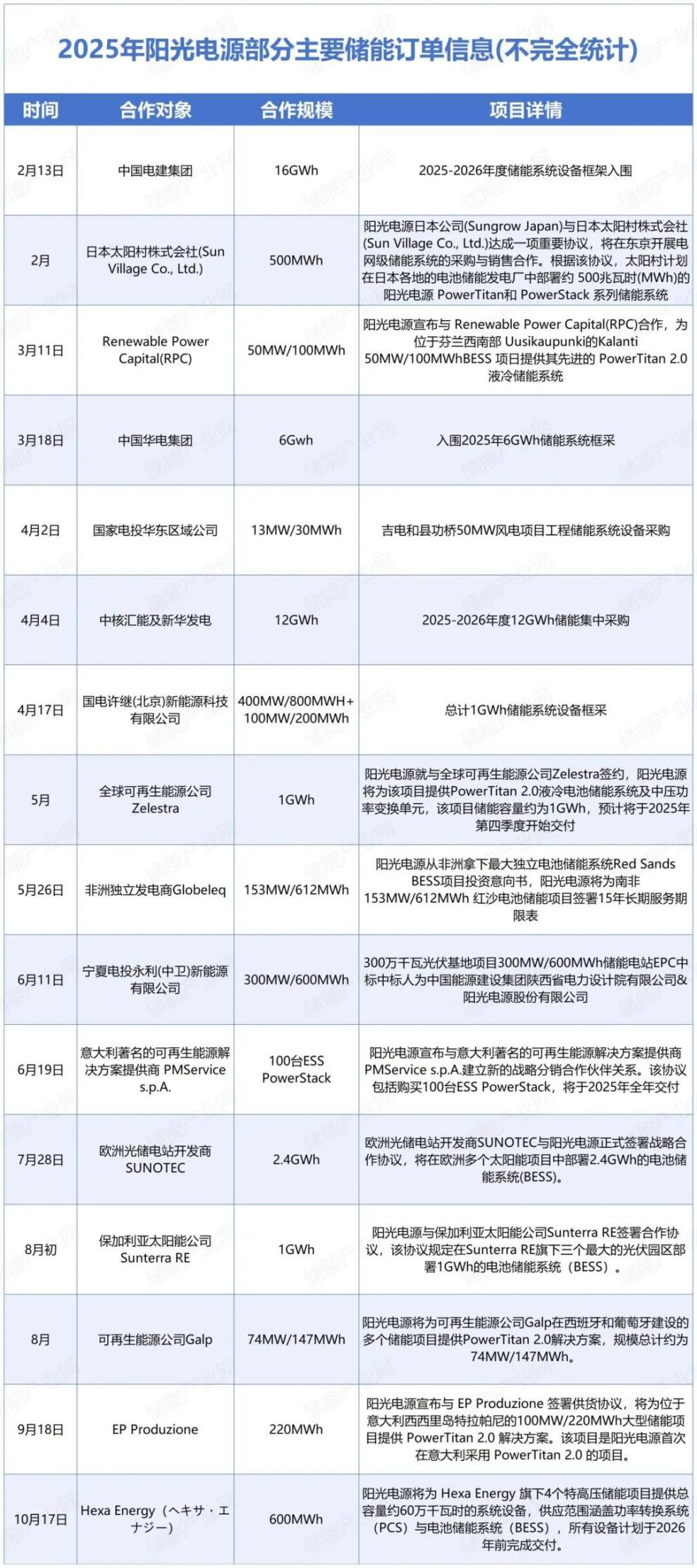

今年上半年,全球储能装机109GWh,同比增长68%。在此期间,阳光电源也持续斩获国内外订单,合计已超过42GWh,这也奠定一整年的业绩基础。在Q3业绩发布的同时,公司也对2026年储能需求维持高速增长判断,预计全球明年保持40-50%的增长。

但抛开储能,截至今年上半年公司来自光伏行业的收入占比仍超过50%。当前全球光伏组件行业整体产能利用率仍处于较低水平,2025年全球产能预计超1500GW,实际需求约600GW,行业整体利用率不足50%。

尽管,光伏行业已进入结构性修复阶段,但供过于求导致价格长期在成本线以下徘徊,致使整体行业仍未完全摆脱周期下行压力。这种下行压力对阳光电源不会直接构成威胁,但会让其客户遭殃,进而影响公司回款能力。

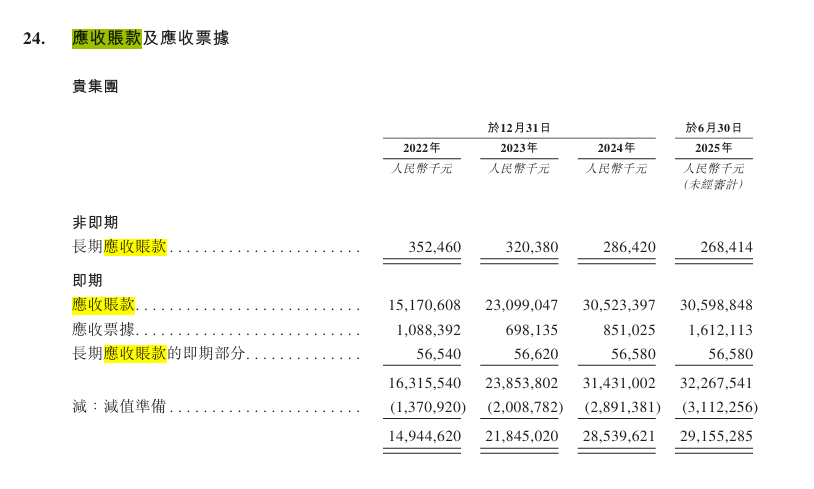

2022年至2025年上半年,公司的应收账款及应收票据总额分别为152.97亿元、221.65亿元、288.26亿元及294.23亿元;对此,公司分别作出减值准备13.71亿元、20.09亿元、28.91亿元及31.12亿元。

这些应收账款主要来自新能源投资开发业务的项目业主及 EPC 承包商,里面有不少客户是地方国企,国内光伏行业的景气度深深影响着他们的付款能力。

今年9月,国内单月光伏新增装机9.66GW,环比增长31.25%,但同比仍下降53.76%。去年同期,政策红利释放和市场需求集中爆发下,光伏新增装机规模较高,但进入2025年,随着政策逐步退坡和市场趋于理性,新增装机增速自然放缓。同时,原材料价格波动、供应链瓶颈等因素也抑制了行业投资意愿。

政策兜底消失,项目收益大幅下滑,行业投资回报下滑也削弱了企业融资能力,进一步降低客户付款意愿,使得公司不得不年年计提大额减值损失。

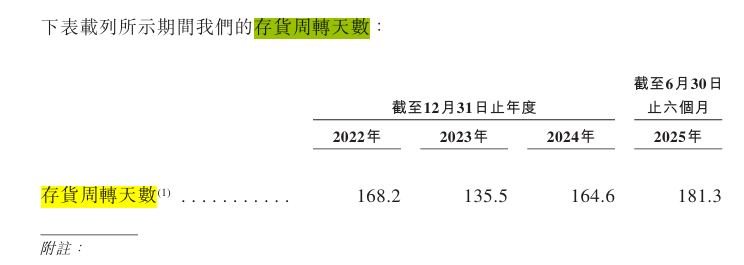

此外,存货规模持续增长也是阳光电源的另一风险点。截至2025年6月30日,阳光电源存货达297.06亿元,存货周转天数增至181.3 天。最新Q3数据显示,存货跌价损失及合同履约成本减值损失为5.67亿元,同比增长646.30%。

若未来市场需求进一步疲软,应收和存货的减值规模可能扩大,导致现金流循环效率下降,需警惕“增收不增利”风险。

不过,截至今年Q3,公司经营活动现金流净额达99.14亿元,同比大幅增长1133.14%,显示回款能力增强。同期,短期银行借款为49.75亿元,一年内到期的非流动负债为7.35亿元。货币资金为239.53亿元,短期偿债覆盖倍数升至1.67倍。

短期来看,公司资产负债端的压力暂时解除,若能在港股成功上市双重融资渠道将进一步缓解资金压力。但长期看来,阳关电源在储能市场的发展也可能是曲折的。

三、对手一个比一个强

最初,阳光电源的电芯高度依赖宁德时代,但随着宁德时代亲自下场做储能系统,这一核心供货商最终变成了阳光电源的市场劲敌之一,这段合作关系也被迫画上了句号。

在双方合作减少之后,阳光电源的电芯供货商换成了中创新航等二线电芯厂商,在供应商链中的议价能力也随之水涨船高。

从成本构成来看,电池为储能系统第一大成本,占比约60%。于2022年、2023年及2024年以及截至2025年6月30日止六个月,阳关电源前五大供应商的采购额分别占总采购额的 27.4%、16.8%、22.0%及28.3%,集中度有所提升。

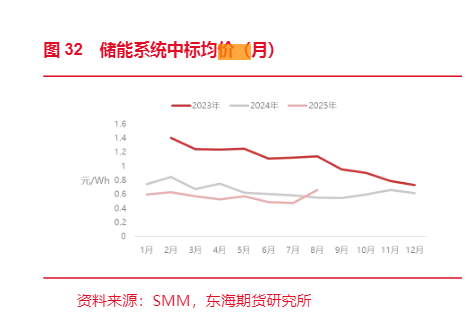

从需求端来看,2025年的储能系统中标均价整体仍处于近年来的低位。

但在此期间,阳光电源仍实现储能系统毛利率维持在高位水平。这在一定程度说明,换掉宁德时代的行为有多明智。

然而,也正因为电池高度依赖外部采购,储能电池价格跟随行业景气持续上涨的趋势也可能在导致公司未来盈利增速放缓。

来源:长江证券

目前,未对公司造成竞争威胁的宁德时代,其在储能系统市场的商业模式为垂直一体化,即电池自主可控,这一优点最显著的特征就是规避成本波动,而这一优势是阳光电源目前所欠缺的。

此外,公司海外尤其是最主要的美国市场也受到强劲对手特斯拉的威胁。

根据伍德麦肯兹2025年全球电池储能系统集成商排名中,阳光电源以14%的市场份额稳居第二,与第一的特斯拉15%的市场份额几乎无差别。但在北美市场,特斯拉以39%的市场份额处于垄断地位,阳光电源保持第二的排名,但市场份额从17%降至2024年的10%。

从营收占比来看,截至2025H1公司来自美国的收入占比约15%,是其最重要的海外市场。但根据招股书信息,阳关电源未在美国建设产能,其在该市场开展的储能业务原材料几乎全部由国内出口。

尽管关税之争已经告一段落,但参考特朗普政府的尿性,美国市场的不确定性仍时刻影响着公司业务的发展。

在中美地缘政治紧张局势升级以及美国贸易保护主义加剧背景下,中国企业很难挑战特斯拉在该市场的霸主地位,只能纷纷转向欧洲。伍德麦肯兹的报告显示,中国储能系统集成商在欧洲的市场份额同比激增67%,目前欧洲前十名参与者中有四家总部位于中国。

但在欧洲,比亚迪的集成系统紧随特斯拉,排名第三。且比亚迪用的也是自己的电池,在未来市场充分竞争之际,其成本优势或许也将优于阳关电源。北美市场难渗透,使得阳光电源在全球市场与国内强劲对手短兵相接的时间进一步加速。

按机构普遍预测2025全年150亿利润来看,截至30号收盘对应27倍PE。这一估值在我心里属于不上不下的位置,一是今年以来阳光电源涨势很不错,可以说是基本完成储能替代光伏成为第一增长曲线的价值重估;二是AIDC业务尚未收到实际订单,如果这部分业务迎来实际发展,或许才能开启新一轮上涨。

结语

总的来说,阳关电源是一个趋势票,中长期跟随全球储能成长而成长,并实现业绩改善。在时代背景下,公司发展机会是在全球进入国内储能与海外储能共振阶段,公司作为全球储能龙头有望充分受益于储能时代的浪潮。

此外,AI需求亦为储能需求的增长带来新的引擎,对此公司也有所布局。在这部分业务迎来实际发展后,或许能进一步提振股价。

但在发展过程中也存在威胁,作为光伏储能综合型企业,公司资产端仍受到因光伏行业整体低迷导致的减值损失持续增加的风险;而其技术竞争壁垒相比宁德时代、比亚迪也还不够高。

更重要的是,作为最受中美关系影响的企业之一,阳光电源在美国市场的发展仍存在不确定性。