三季度是消费密集暴雷的季节,就连位于食物链顶端的茅台,也陷入了停滞困境。

另一边,港股泡泡玛特在几十倍的上涨过后,业绩消化估值,利润也跟着涨了几十倍,但市场对于最新的50亿+Q3利润不怎么认可,这一份放到科技股或者芯片股里,炒到5000亿并不过分的业绩,等来的是泡泡玛特继续的回调。

同时,今年上半年状态火热的港股新消费股蜜雪冰城,在指数新高背景下跌了30%,大部分的消费股,也已经谈不上高估。

现在宏观层面,Q3消费暂时有了压力,但把目光放到明年,整个消费行业会加速不景气?而上半年关于新消费股预期26-27持续成长的逻辑,要全部作废了吗?因此,逆向地看,这些股票有进入击球区的可能,股市新高后的消费,也肯定还有结构化景气的机会。

一、跌幅不小

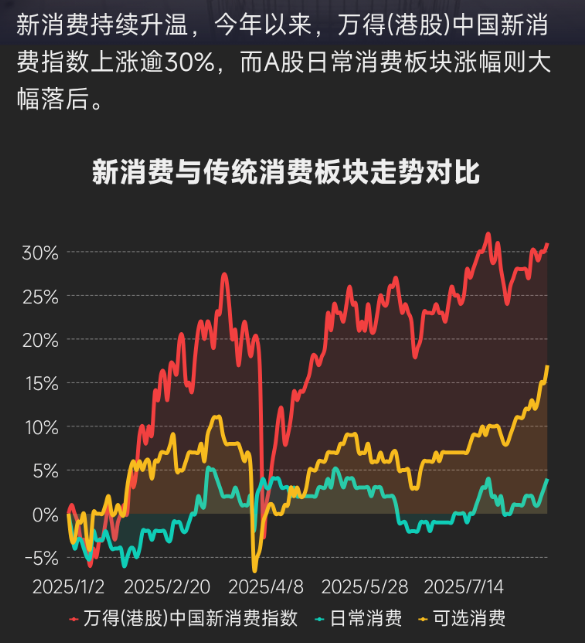

以跌幅来看,新消费的跌幅都远超大盘,高点下跌超过30%,传统的消费股看上去弱势,但由于全年没涨过,回撤幅度也不算大。所以这些个股基本上是当前最受伤的。

此前存在炒次新的现象,有很多非消费的乱七八糟的次新股跟着涨,所以不完全是看衰新消费股,而是次新炒作退潮。

但像泡泡玛特或者蜜雪冰城这样的公司,涨的核心原因肯定不是次新属性,泡泡玛特上市也挺久了。是基本面推着股价走,如蜜雪冰城,上半年业绩增速也还是在40%以上。

跟传统消费的下跌相比,大部分的新消费当前是杀估值,业绩没暴雷,只是逻辑持续性不被认可,后者股价和业绩的下滑幅度是匹配的。

业绩还不错,估值提前跌的情况市场一直多有,上半年光模块等就一直在跌,就是因为害怕2025后订单断崖,Ai需求不持续,有超微电子的前车之鉴,但随后订单可以覆盖到2026年后,又开始数倍地涨回来。

消费完全看消费者的偏好和需求,明年的确定性是没有的,现在对泡泡玛特和蜜雪冰城等的担心正因如此,尤其是Q3白酒大面积暴雷,各项消费数据也不佳,26年消费继续降速的基调已经打下。

事实上,大部分的新消费股都有一堆自圆其说的看空逻辑,比如:泡泡玛特的消费过于弹性,网红IP在一定时间后会热度退散的,大家已经找到Labubu放缓的蛛丝马迹。

现制饮料公司今年有外卖大战的红利,大家也担心明年补贴退散,业绩也要回归常态。

而且重要的是,目前美股没有消费股可以跟随牛市,这与过去的牛市完全不同,疫情水牛,当时美股涌现了一堆消费牛股,但现在是一家代表性的牛股都没有,长期维持30-40倍的公司全部都罕见回到10来倍。

所以,全球消费都在杀估值,管你是不是新消费。

二、20%增长的20倍PE与0增长的10倍PE

关于新消费,其与传统消费的区分度在于,在当前消费下行的环境下逆势保持增长,要么是行业内部市场集中化受益龙头的趋势,要么是自己挖掘了一些创新的增长因子。

比如泡泡玛特引领的IP及悦己消费、集合零食量贩、下沉的现制饮品。而范式较新,出海往往也容易有惊喜。

传统消费公司,或多或少跟房地产有关,要么是相关链条上的,与房屋需求共生,或者由于房地产下行,形成心理浮亏,压制了这一大部分中产人群的消费意愿。

但这两者并非界限明确,比如做运动功能饮料的东鹏饮料,从其模式上看,肯定是很传统的,产品上市都十几年了,然而,因为新产品带动其收入大涨,近几年连续跑赢市场,因而归类上也称之为新消费。

所以新消费这种说法是灵活的,一些所谓的新消费、业绩下跌,股价崩盘后,也会很快被开除出板块。

新消费的繁荣跟传统消费没什么关联性,甚至负相关,但在股市上,一个板块的部分个股估值下调,总会引发另一部分股票的估值考验,呈现股价的正相关。

蜜雪冰城看增速和估值都已经很不错了,但是其比对的对象放到大消费行业,同样是做水生意的白酒也新低了,虽然业绩跌了,但是股息还有,还是近年股息率新高。假使业绩稳住了,4%的股息率未来持续,并且在周期逆转后又开始增长,那确实是有一定的空间。

按照当下的估值逻辑,低增长的或者不增长的传统消费,都是以4-5%左右的股息率定价,大多是回到10来倍的PE。而新消费大部分的PE在20倍-30倍,分红率不高。这个时候,利润相同,会有较大的市值差异。比如蜜雪冰城和古井贡酒,其利润很接近,市值差一倍。

传统消费股价在低位很久,因此具有相当大的资金面优势,只要行业增速回暖,暴涨就很快。

而新消费的增速也降到个位数,估值不可避免向传统消费看齐,暴跌也很快。而且30倍PE吧,如果明年增速不高,还是20-30%,那也消化不了,还是在20-30倍的区间,只涨业绩不涨估值,空间也不大。从30倍到20倍,业绩需要涨50%,这也是很多消费股成长不吸引的重点。

10倍PE,低增速,有股息垫,低位筹码结构好的公司反转,和20-30倍PE公司,能不能维持高增速,这确实谁都不好选。如果10来倍PE,明年有较高的增速,那就显然是好机会了,但这样的股票,找又找不出来。

从这点看,新消费的跌很合理,一直跌没人抄底也很合理,事实上疑虑不在这些公司,而在于其他公司的性价比,如消费类的基金,上半年大家群贤毕至泡泡玛特,全是卖白酒来追高的,然后现在也是卖出泡泡玛特的主力,因为人家多年以来,也是以白酒为主仓位形成了惯性。

三、估值以外看创新

而对于新消费公司,大家都是明年增速降低的预期,因为已经有了很多必然的因素,比如现制饮品行业,外卖补贴必然形成了对业绩的干扰,而补贴退坡后的业绩下行不可避免。

这一点跟家电是类似的,国补的景气趋势在今年Q3基本结束,很多公司的业绩也开始大变,但由于家电行业估值偏低,国补退出后一旦业绩没有如预期下降,股价就易涨难跌就,同理,现制饮品股要面临的问题,自然是外卖补贴结束后,最好还是能有30-40%的增速。如果能维持,何愁不涨?

另一点,超预期往往来自海外和新产品周期,如果复盘泡泡玛特的表现,2024年,就已经火了一轮了,彼时海外增速火热,带动公司利润来到34亿。

年度转换之际,泡泡玛特也回调过一轮,但随后因为LABUBU的全球爆火,从玩具变成类似类似项链的潮流饰品,数倍的增速延续,潮玩这一概念也形成。

其中关键的点,一是海外,二是新的产品定义。

事实上很多公司的业绩,都来自于跷跷板式的转移,或者周期性的轮回,房地产与传统消费,现制饮品利润和美团京东阿里利润互搏。

但海外扩张和新的产品定义,是跳出跷跷板模型和周期轮回的。

所以本身对于新消费的抄底与否,更重要的不是估值,而是产品的新,还有海外的预期,从这点看,蜜雪冰城,包括其余的现制饮料公司,海外预期不行,大部分中国餐饮公司,海外经营都没有找到质变的模式。

其次,是产品的新,这里面的典例有如上面提到的东鹏饮料,这使他很好地跑赢整个食品饮料板块,而泡泡玛特的新不止是产品,更是一种现象,是更高阶的,产品定义上的新。同时,像零食量贩,就是一种新的经营模式,同样取得了意想不到的增速。

在不少行业格局稳定的当下,产生异动的方法就是新的产品定义,这也是当前消费股抄底的最重要的核心,求周期轮回,不如求新。

对于泡泡玛特来说,继续创新的要求很高,甚至需要新的像Labubu一样的大IP出现,而对于蜜雪冰城来说,出海的表现一般,则需要更多的产品,新品类的扩张。

蜜雪冰城还有一定的创新力,幸运咖也证明了,供应链的成本至上原则,进入咖啡市场也不会很差,而这也使得蜜雪冰城能跟瑞幸一起吃到咖啡市场的红利,并顺理成章成为饮品一哥。

而目前,公司在奶茶咖啡赛道增速缓慢之际,也还想继续切入到细分的精酿啤酒领域,这也算得上是新的变化。

不过考虑到酒馆模式天花板的问题,也有海伦司的前车之鉴,比起奶茶咖啡,卖啤酒的生意终究对业绩的影响小得多。

结语

因此,最后看下来,新消费里,抄底的方向并不多,跌也是合理的,整个板块的估值都如此,像传统消费的底部反转,同样具有吸引力。

非要说可能超预期的方向,还能产生意想不到的高增长,仍然是以泡泡玛特为代表的潮玩经济,这个模式依然算新,很难去分析市场有多大,需求有多持续,对于泡泡玛特而言,维持几倍增长的难度巨大,需要比Labubu更大的成功,但只要不下滑,明年似乎估值也合理了。

而板块内,也许又有新的潮玩公司加入这个赛道的景气之中。

其余的新消费,或多或少都缺乏出海的惊喜,但理论上,如果有新的产品周期,可以高看一眼,这对于无论是食品饮料、还是日化美妆、还是运动服饰,都适用。

而没有新产品,只能把业绩寄托在周期的轮回,或者结构性的跷跷板上,这跟传统消费是一样的,而传统消费的周期整体反转,牵涉的条件巨大,甚至顺藤摸瓜要房地产的底层逻辑反转才行,=这样推下去,以至于这个猜想的可行性太难。

但整体上,消费行业的估值中枢,已经处于历史低位,整个行业有长期20-30倍的时间,也有长期10来倍的时间,但在长期10来倍的时间买入,长期就很难再有大面积的估值中枢下调,反倒可能经过几年的周期轮回,又开始拔估值,这也正是当前整个消费板块吸引人的地方。