上周,全球市场都在trump的恐吓之中渡过,而这次毫不例外的再来了一次taco,上周五trump强调多次会好好谈判,与我们的关系不错,所以引起美股反弹。

这正是市场大家所预期的剧本,只不过这次市场的反应没那么快,因为在月底的双方大佬谈判之前,都保持着冷静和谨慎,而现在这位置或许是下一轮行情的出发点。

美股距离再创历史新高也就差1个点,而恒生科技指数在这轮回调了近10%,港美股有不小的差距,若月底谈判没有大意外的话,宏观的危机解除,有了10%的回调位置,恒生科技在四季度的行情接着走高的概率不小。

所以,在充分回调过后,或许是恒生科技ETF易方达(513010)再上车的好机会。

市场担忧逐渐解除,风险偏好回升

回顾上周市场担心的几个问题,现在都已解除了。

1、首先是上周五港股的大跌,可能不少朋友不知道为什么跌。

一是因为美国的区域性银行再出挤兑事件,引发市场回想起23年的SVB事件,但这次事件的规模与SVB完全不可类比。另外,有了上次SVB事件的经验,遇到极端情况下,美联储是会出来救银行的,所以实际性的冲击不大。

二是中美谈判前的博弈,让市场的不确定性增加,比如双方的放狠话引发市场波动。但如果叠加上第一个前置条件,有看似“黑天鹅”的事件,加上中美博弈的不确定性,所以市场都在上周调整仓位稍作等待。

尤其是下周开始进入到美国科技股的财报季,短期可影响股价的事情变多了起来,大家的风险偏好都在收缩。

三是市场的猜想,由于这周有大会,市场猜测可能会限制机构的净卖出,所以也有部分资金提前卖。

那么,现在来看这3点其实都已经解除了,中美的谈判释放出好的信号,trump也说出taco,亚洲市场的日韩股市再创新高,美股距离历史新高也就一步之遥,其实就港股在这波taco行情里回调的最多,那在接下来有反弹补回涨幅,也是合理的。

2、而接下来反弹的主角,我认为仍然是以恒生科技为主的科技行情,理由很简单,现在全球股市都是AI行情为主,港股也不例外,对于互联网股来说,这也是最好的拔估值利器。

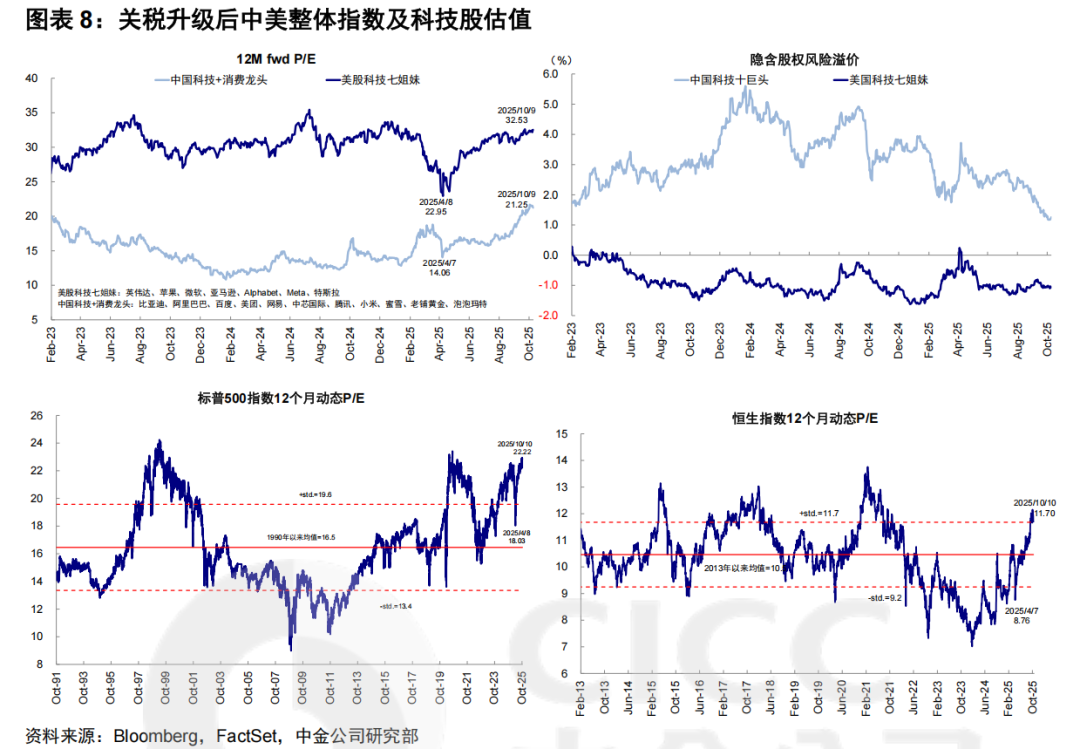

从估值上看,当下中国科技+消费龙头的估值水平仅为21倍PE,甚至比今年4月份大跌前的估值还要低,当时是23倍PE。

根据恒生指数12个月的动态PE,目前估值也就是11倍PE出头,港股整体远低于美股的22倍PE。

港股的整体估值水平还是主要市场里最低估的,所以便宜就是硬道理,接着下个月也将进入到阿里腾讯的财报阶段了,也值得期待下三季报国内科网股在AI方面有没有新的惊喜。例如说,阿里和百度的自研芯片进展如何,阿里云的收入如何,如果能证明自研芯片带来的效果也不差,那阿里云+自研芯片其实是拔估值最快的叙事。

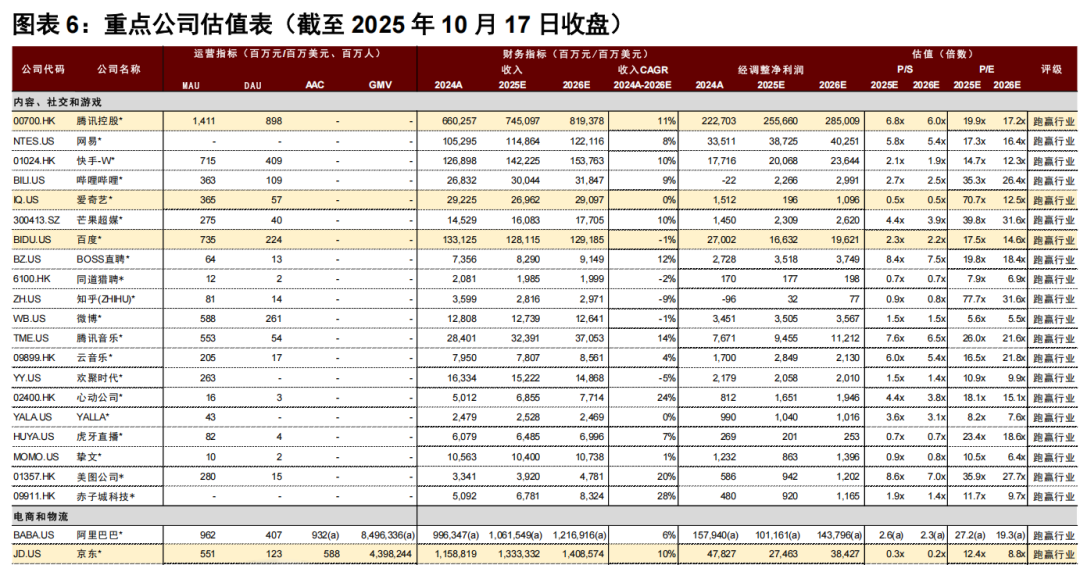

展望三季报,根据中金的报告,接下来龙头公司的预期都不差,三季报有望超预期,而最近的回调反而是带来了机会,目前腾讯对应明年17倍的pe,阿里对应19倍的pe,网易对应16倍的pe,百度对应14倍的pe。

腾讯:3Q 国内《三角洲行动》等射击游戏矩阵表现亮眼,海外 受益于 Supercell 等产品,我们预计国内/海外游戏收入分别同增 11%/25%;广告在 AI 提效与视频号等广告增量驱动下,中金预计同增 19%;FBS方面,我们预计非支付衍生业务、企业服务均同增 20%及以上。近期腾讯AI模型层有进展,但未到商业化 变现周期,预计公司毛利率、经营杠杆仍可持续改善(可抵 消资本开支折旧影响),3Q 经调整净利润有望同增 12%。

百度:AI 搜索改造接近尾声,我们预计 3Q 或为百度业绩的阶段 性底部,后续建议关注:AI 云在 GPU 公有云驱动下保持强劲增长、AI 商业化产品延续数倍增长势头、以及在精细化管理的推动下 4Q 利润环比改善的可能性。9 月以来公司价值重估逻辑深化,公司预计在后续财报中更清晰披露 AI 业务(包括智能体、数字人、AI SaaS 及 GPU 云)的数据,助力市场价值发现。

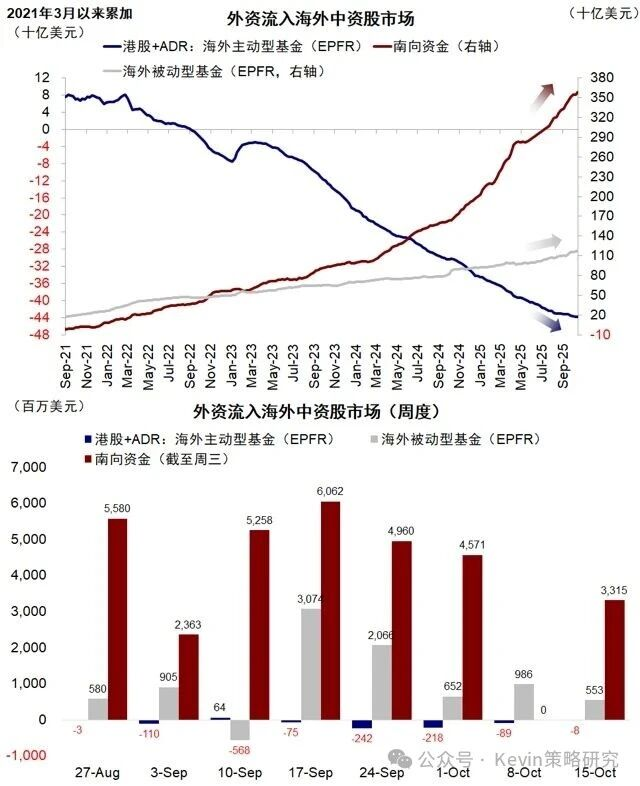

根据中金的统计,从资金流向来看,上周被动外资依然是净流入港股和ADR 5.53亿美元的。在上周的回调里,南向资金也出手稳定市场,整体来说继续跌的概率是不大的。

当下恒生科技指数的估值也不贵,在上周情绪的宣泄后,市场逐渐冷静下来,接下来或许慢慢进入到修复的阶段,像亚洲市场的日股韩国股市都已经创下新高,风险偏好回升,可以关注下主线恒生科技回调后的机会了。

比起单选个股,整体的配置是更稳健的方式,例如恒生科技ETF易方达(513010)是不错的选择,场外的朋友也可关注联接基金013308/013309。