在中国半导体产业波澜壮阔的国产化进程中,贝克微以“模拟IC图案晶圆”提供商的身份,正以其独特的商业模式和精准的市场卡位,迅速崛起。

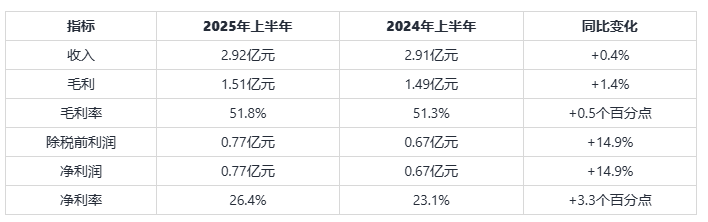

但前段时间,贝克微发布了一份增利不增收的中期业绩报告数据:营收同比仅微增 0.4% 至 2.92 亿元,净利润却同比大涨 14.9% 至 7715 万元,毛利率逆势提升 0.5 个百分点至 51.8%。

这份财报反映了细分赛道的机遇,也暴露了中小半导体企业的共性挑战。小而美的贝克微还行不行?

一、何为“图案晶圆”?

要理解贝克微的核心价值,首先必须厘清其独特的商业模式——交付“图案晶圆”。

在国内半导体产业 "设计 - 制造 - 封测" 的传统链条中,贝克微走出了一条非常规路线。

在传统的半导体产业链中,IC设计公司(如高通、联发科)完成芯片的电路设计后,将设计图纸交由晶圆代工厂(如台积电、中芯国际)进行制造,生产出布满微小芯片(Die)的晶圆。随后,这些晶圆再被送往封测厂进行切割、封装和测试,最终形成独立芯片成品。

贝克微的模式则介于IC设计与成品芯片之间。它完成了模拟IC最核心的设计环节,并委托晶圆厂制造出附着了完整、精密电路的晶圆,然后直接将这张“图案晶圆”交付给下游客户。这些客户——通常是模组厂商、方案商或终端制造商——只需进行相对简单的封装和测试,即可制成最终的IC芯片产品。

这一模式的好处在于:

1、直击长尾市场痛点:模拟芯片市场素有“品类繁多、单品价值量相对较低”的“长尾效应”特征。对于许多中小型客户而言,若为每一款产品都投入全流程的IC设计和供应链管理,成本高昂且效率低下。贝克微提供的标准化、平台化的图案晶圆,极大降低了客户的研发门槛和供应链管理复杂度,使其能以更低的成本、更快的速度将产品推向市场。

2、成本与效率的双重优化:通过聚焦前端的设计和晶圆制造,贝克微实现了规模效应。公司已推出覆盖电源管理和信号链两大领域的约850款工业级产品。这种平台化、货架式的产品策略,使其能够有效分摊高昂的流片费用和研发成本。对客户而言,则避免了重复封装的成本浪费,并缩短了产品上市周期,降本增效。

贝克微的模式在行业中形成了独特的价值定位,其核心竞争力体现在通过自研 EDA 工具、 IP 库与标准化的设计流程构建的全栈设计平台。不仅提升了内部研发效率,能够实现多工艺节点的快速适配,形成技术壁垒。

根据弗若斯特沙利文数据,按2022年的收入计算,贝克微已是中国最大的模拟IC图案晶圆提供商,占据了1.7%的市场份额。虽然绝对数值不高,但反映了模拟IC市场的极度分散性以及贝克微在该细分赛道上的领跑地位。

二、产能争夺

贝克微的崛起,烙印着“国产替代”的时代主题。

中国模拟IC市场规模高达数千亿人民币,国产化率不足20%。尤其是在工业控制、汽车电子、医疗设备等高端应用领域,替代空间巨大。随着物联网、新能源汽车、5G通信、人工智能等新兴产业的蓬勃发展,对模拟IC的需求也是呈现爆发式增长。

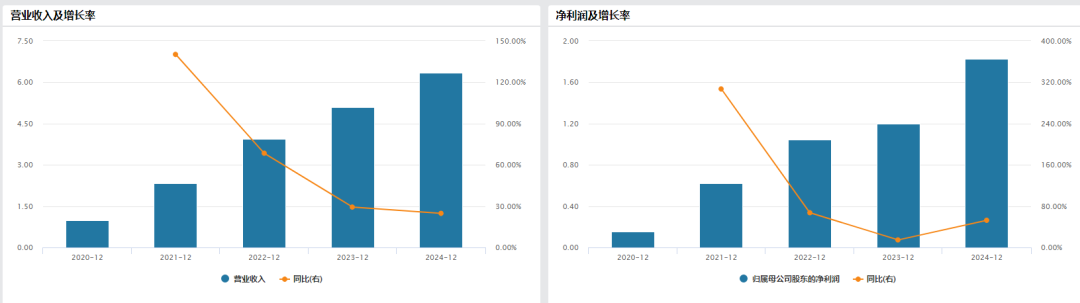

不过国内高端产品尤其依赖德州仪器(TI)、亚德诺(ADI)等国际巨头,国际厂商凭借其数万种产品型号、深厚的技术积累和强大的品牌效应,依然占据主导地位。但近年来,在国际贸易摩擦和供应链安全考量下,国内终端厂商加速导入国产芯片,为贝克微等本土企业提供了前所未有的历史机遇。可以看到近五年贝克微都保持着较快的增长。

贝克微的产品已广泛应用于工业自动化、消费电子、通信电源等多个领域,凭借其工业级的产品定位和快速响应能力,有望持续受益。

然而事情总没有那么一帆风顺。

2025年上半年贝克微营收增速近乎停滞。主要的问题在于对晶圆代工产能的高度依赖。

作为 Fabless 模式的图案晶圆提供商,贝克微的产能获取完全依赖外部代工厂,在全球半导体产能结构性紧张的背景下,能否获得稳定且有价格竞争力的产能,是其供应链管理的关键。而同期国内头部晶圆代工厂正处于满负荷运转状态 —— 中芯国际二季度产能利用率达 92.5%,华虹半导体更是高达 108.3%。

根据 Counterpoint Research 预测,2025 年全球纯晶圆代工行业收入将增长17% 超 1650 亿美元,但增量产能主要集中于高端制程领域。对于贝克微聚焦的成熟制程模拟芯片领域,产能紧张局面短期内难以缓解。中芯国际明确表示 “产能基本处于订单接不过来的状态”,且其新增产能优先保障战略客户和高毛利业务,这意味着贝克微在2025年剩余时间里获得额外产能的可能性较低。

在这种 “僧多粥少” 的格局下,中小设计企业往往成为产能分配的弱势群体。

贝克微所处的模拟 IC 图案晶圆赛道虽然市场分散度高,但面临上下游的双重挤压,上游晶圆厂强化自有设计服务能力,下游成品芯片厂商加速向工业级市场渗透。这种产业格局在公司规模还不够大的时候会导致公司议价能力受限,在产能争夺和定价策略上均处于不利地位,客观上制约了增长潜力的释放。

当前晶圆厂产能紧张直接导致贝克微无法满足潜在订单需求,构成了营收增长的物理性约束。尽管通过预付款同比增长超 50% (已达5.36亿元)确保了部分产能,但长期来看,产能瓶颈仍是制约增长的关键因素。

不过虽然面临短期挑战,但从财报数据上看贝克微的核心竞争力并未受损。公司毛利率仍维持在 51.8% 的较高水平,流动资产达 16.87 亿元,流动负债仅 6.24 亿元,财务状况整体较为健康,为当前的困境期调整提供了缓冲空间。此外,公司持续投入研发,上半年新增 130 个 SKU 使总量达 850 个,这种 “长尾化” 产品策略与工业级模拟芯片的碎片化需求特征高度匹配,一旦产能约束解除,丰富的产品线还是有机会转化为营收增长动力。

从行业维度看,国产替代与下游需求升级的长期逻辑也未改变。中国模拟 IC 图案晶圆市场规模预计将从 2022 年的 213 亿元增至 2027 年的 522 亿元,CAGR 达 19.7%,而美国关税政策客观上加速了国产替代进程。贝克微在工业自动化、工业物联网等领域的先发优势,有望在供应链重构中获取更多市场份额。

结语

贝克微独特的“图案晶圆”模式,在竞争中形成了差异化优势。它并非简单地与传统IC设计公司“硬碰硬”,而是通过服务于更广泛的下游客户,也就是所谓的“长尾市场”,共同做大国产模拟IC的蛋糕。

作为该细分领域的领航者,贝克微手握“全栈式设计平台”的技术,乘着“国产替代”的时代东风,其财务数据已经初步证明了其模式的成功。

短期来看,产能约束仍是主要矛盾;但长期而言,公司在产品布局、财务稳健性和国产替代机遇把握上的优势并未削弱。

未来,公司能否在巩固现有优势的基础上,向上游拓展产能控制力,向下游延伸至更高价值的解决方案,将是决定其能否从一家“小而美”的细分龙头,成长为中国模拟IC产业中坚力量的关键。