今年,中国汽车行业本来是应该逐步步入正轨,兑现利润的,但经过半年的激烈竞争,行业总体利润增速依然不佳。但由于竞争进入白热化阶段,全球的汽车巨头都被拉下水,全数都迎来了业绩大跌。在此情况下,中企微涨,外企暴跌,全球汽车行业利润往更低谷前进。

这样的环境下,整个行业都蒙上了阴影。中国企业担心外企加大力度降价竞争,而外企则担心更进一步的下滑。

不过,部分去年看来岌岌可危的公司,通过市场竞争取得了远超市场增速的成绩,也在股价上有所反映。但看利润,它们几乎都是从亏损回到平衡线,并无公司持续性改善利润率。而现在表现占优公司,都免不了在半年内成为竞相模仿冲击的对象。

反内卷政策推出已有时日。大家也期待行业内卷可以缓和,这种激烈竞争的局面可以改善,进而将中国电动车的竞争力变现,但现实是,国内市场,桌上的玩家数并没有减少太多,反倒是下滑中的公司,仍有相当力量反击,进入拉锯状态。而出海方面,也面临着前期投入大于利润的问题。

目前看,汽车行业卷到底了吗?

一、行业普跌,增量不足

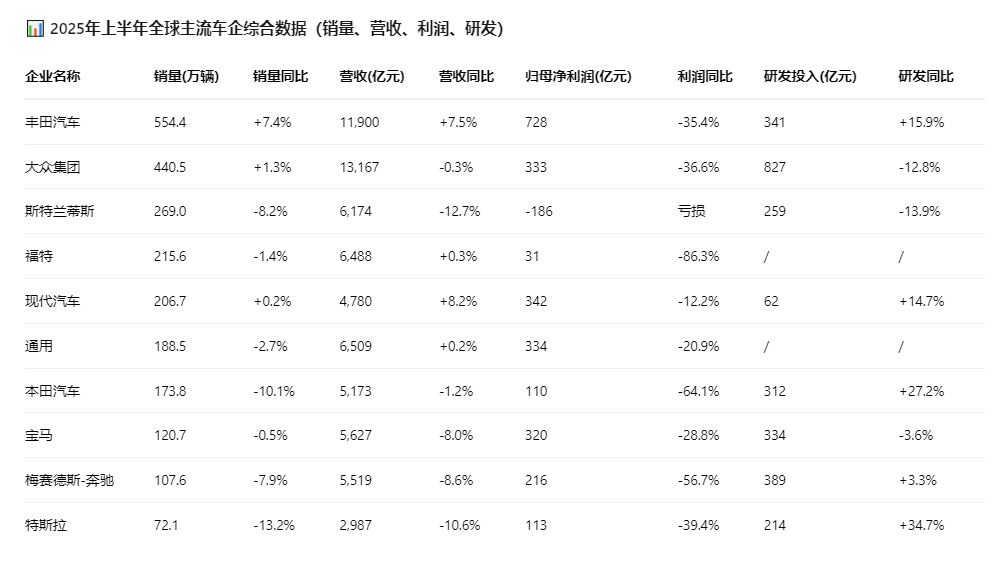

首先全球各大汽车公司的业绩,今年都罕见大幅下滑,去年表现总体还好。但今年,中国区下滑持续,再叠加一个全球关税,海外市场成本也大增,规模效应开始坍塌。

即使是利润冠军丰田,都未能幸免,公司销量是还有增长,但背后,是抢出口导致,关税上调后,无论对销量还是利润都有影响。

在大量发展中国家及欧洲市场,中国企业出海冲击迅猛,最难进入的欧洲,目前中国品牌的市占率也开始大增,比亚迪奇瑞等高歌猛进,而大部分国家汽车市场缺乏内生增速,类似于中国合资国企近2年来的利润滑坡,很快在海外复现。

从这点看,市场之前给全球车企的低估值,已经验证,利润下滑让估值重新合理化了。也因此,海外巨头所处的位置是比较危险的。

但这个时候,多空都有可能,毕竟在估值足够低的情况下,再差也能涨。

比如,全球前十的巨头斯特兰蒂斯,市值跟理想差不多了,但收入规模有理想的10倍。从股票角度看,仍然有空间,别忘了,东风和华晨中国,都是经典的汽车烟蒂重估牛股。

巨头们是下滑了,但并不意味着中国公司能迅速取得它们的利润,中国车企在海外仍然有许多功课要补,比如工厂、售后、门店等等,前期取得的市场收益也要快速回滚投入,同时,还得面临逐渐加码的关税问题。而份额下滑,也能激发这些跨国车企的快速改正和反击。所以,替代市场,还有很长的路要走。

看到这些巨头们惊人的下跌,中国公司的表现是不错的,其中,合资国企下滑,但新势力增长更多,行业整体还是增长的。

内卷,真正的叙事是,卷外资。通过国内竞争提高国际竞争力从而驱动海外公司交出份额,这种道路是正确的。

但行业整体上还存在着一些问题。利润率提不上去,今年增长好的,都是性价比换销量,能从亏损回到盈亏线,但更进一步也很难。因为缺乏可见的大利润增长,也缺乏普涨效应,反倒是相互攻击成风,所以行业涨起来也不容易。

这个问题已经在此前《中国汽车行业在内卷什么?》讨论过,低价竞争和互相舆论攻击,对中国汽车行业没什么好处,因为并不产生竞争力。此前行业毛利率表现最佳的赛力斯和理想,都是中国车企高端化,高毛利率的先锋,如今在互联网媒体上,都是恶名远扬,一个天天崴脚事故,一个乱停车,背后自然是同行恶意的结果。而这两个公司,今年上半年都是销量瓶颈,营收下滑。

今年表现较好的小鹏、零跑、吉利和小米,在获得暂时成功后,目前,它们的互联网攻击体量也快速飙升,比如小米已经晋升为绿化带战神,吉利则是偷工减料和抄袭。看上去明年还有增长动能,但是理想和赛力斯去年的增长指引,也是相当乐观的。

在这背后,一个问题是,牌桌上的玩家没有变少,去年还有哪吒倒闭,今年没有倒闭的企业。

被大家忽视的是,传统车企也在放手一搏,企图夺回份额。无论是长安、奇瑞、东风。今年旗下新势力品牌表现都不错,也是亏损改善,不比上面几家差,只是没有单独披露,总业绩下滑只是燃油部分拖累更多。

以前的市场冠军上汽,为了反击,自降身段与华为合作,没有降产能,没有破产,在此大环境下,无效内卷少不了。

外企在中国的份额,能交出来的也不多了,剩下的都是死忠粉,中国汽车市场想成为一个合理利润率市场,恐怕还是一个很长远的事。

有利润,增长不错的公司,会因被群殴而呈现不稳定性,波动性。未来,在行业玩家数量不增长,且出现明显的联盟化,创新钝化迹象,比如说,一年内所有车企推出的总车型数量降低,国内市场总利润率合理化才有机会。

看到放弃中国市场的现代汽车,反倒成为了外资巨头里业绩下滑最少的,因为提前离场,清理产能了,从中也能看到,要想获得业绩,中国市场真没那么重要。投入和产出不匹配。

二、三大趋势

而目前从国内市场看,除了内卷,有一些重要的趋势需要注意。

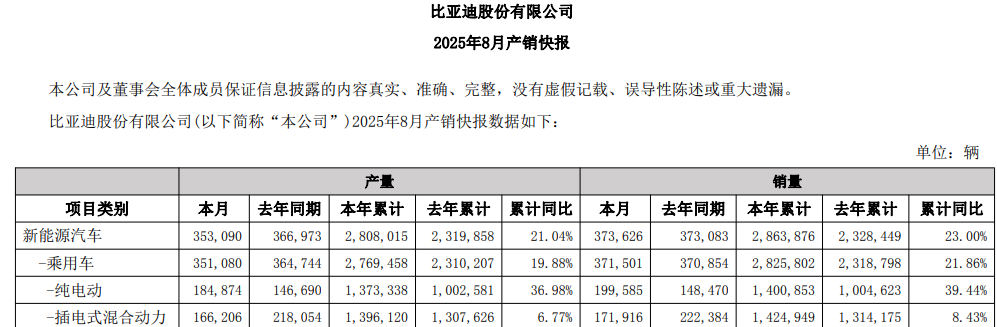

首先是混动滑坡,今年来是混动车的下滑年,把握住混动趋势而成功的几家龙头公司,都因此受挫,包括赛力斯、理想、和比亚迪。而增速较高的零跑、小鹏、小米,都是以纯电车为主。

而观察龙头比亚迪的业绩也能发现,纯电增速已经开始大幅跑赢混动。

这里面折射出,从混动到纯电的趋势已经确定。

背后,还是中国的电油比优势,电耗成本仅为油耗的25%甚至更低。电桩、电池、电耗、充电速度,四方面都在逐步提升。因此,人数最多的中间派,即混动车主天天抱怨油箱是拖累,有续航焦虑,本质是只想用电,他们也就成了纯电趋势最大的推动者。

上面几家车企的问题,在于市场降速+竞对增多。增速高的企业,无不吃到纯电趋势变化的红利。

从今往后看,中国市场纯电作主流态势已经明显。现在提出的大电池+油箱混动方案,面积过大,也很难成为主流。

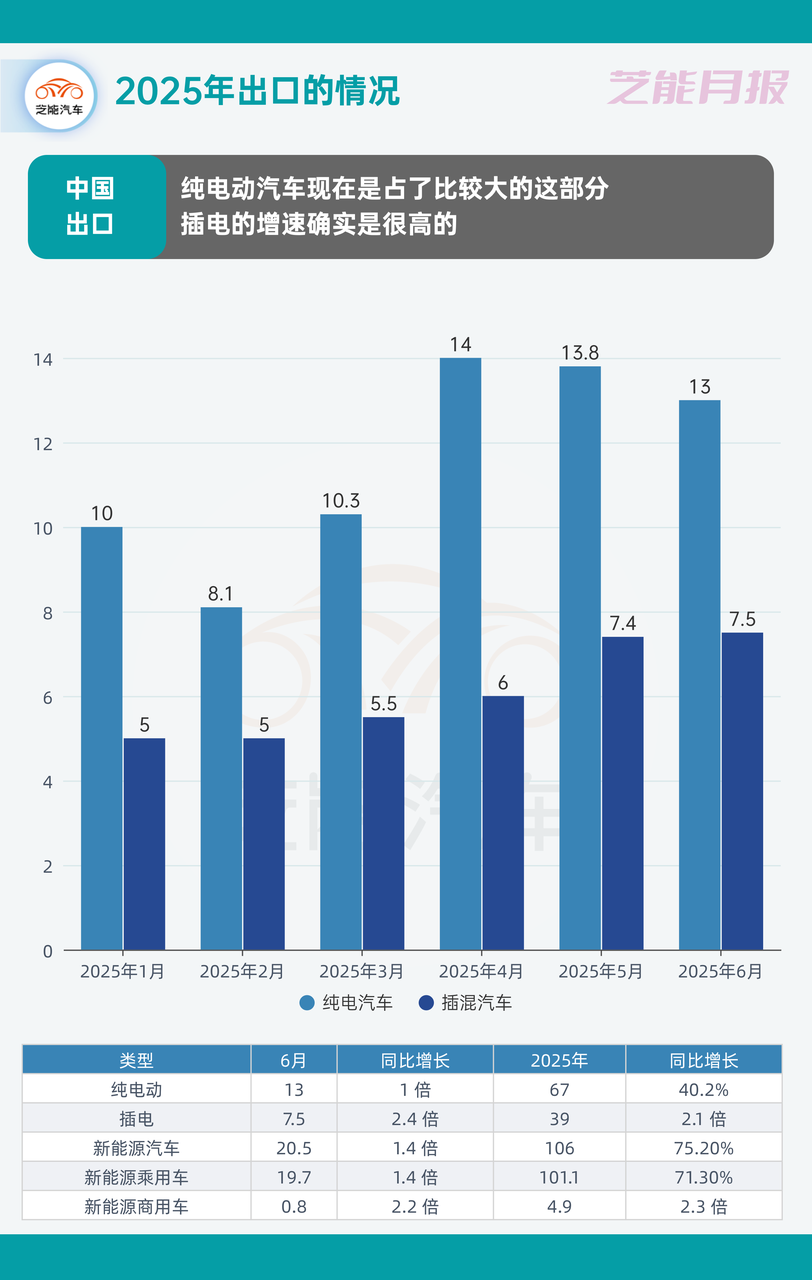

第二趋势是,混动国内开始遇阻,却是海外市场的的最优方案,今年以来,插电混动车出口增速强劲。

海外国家充电桩稀缺,且大部分电油比远小于中国,主要是电太贵了,基建不足,电耗成本和油耗成本,极端情形下能到1:1,这种情况下,混动车存在的意义就是利用电池的低速低功耗和储能特性来省油,然后把混动车当油车开,只加油不充电。

这种情况下,增程式混动和插电混动,就出现了明显区别,前者的油耗比纯油车还高,所以,插电混动成为出海主力,增程式却没有出口可能。

可见的大趋势,插电式混动取代的生态位就是海外畅销的日韩系混动车。

这也解释了为什么比亚迪的出海增速几乎鹤立鸡群,因为核心优势就是插电混动技术。

最后,智能驾驶并不吃香。

自行业进入智驾化以来,人们普遍认为智驾是推动进步的正确道路,但目前看来今年已被证伪。

先看到特斯拉,虽然有政治因素和马斯克不上心因素,但影响特斯拉利润下滑的关键,并不是上述原因,因为特斯拉的低迭代率和高品牌价值,就注定了其成本控制优秀。毛利率如此下降并不应该。

特斯拉的核心问题是,过度沉迷自动驾驶了,FSD推出多年,目前订阅率奇低,海外10%,中国1%,开发成本无法收回,车上的硬件成了负累,反而让消费者觉得特斯拉的车不值。

而今年,比亚迪推出的全车系天神之眼,全民智驾,则成为其国内市场竞争力下滑的一大关键。全面智驾化后,通过庞大销量积累数据,天神之眼是进入行业第一梯队,并赶在特斯拉和华为前面,率先实现智驾泊车的事故责任车企承担。

但事实是,销售一线反馈,智驾化后,比亚迪车型吸引力没有明显上升,因为成本和定价也上去了,智驾功能用户感知弱,使用率不高,甚至有大量用户提出,去智驾硬件换降价的要求。

而理想、问界,都是智驾第一梯队,智驾研发投入都不少。

问题在哪里?

智驾,只有0和100分,没达到100分之前都是0分。只要还不能到L3,那就是L0,消费者愿意溢价去买出事故的风险吗?

智驾之所以迷人,在于其可以解放司机,释放生产力,但随时需要接管,就无从谈起。

上述四家公司,都是智驾开发在60分-80分的进度范围。研发费用高拉低利润率,车上的硬件降低车型竞争力,双重压制。

再看到增长的代表,吉利、零跑、小米,智驾投入和能力都较低,大量智驾功能不可用,车型硬件、研发上投入都不算高,反倒符合市场需求。

而同样高增长的小鹏最极端,本身智驾投入早,处于第一梯队,但开始放弃激光雷达,削减智驾硬件,增加使用限制,能力降级。即去智驾化后,提升了竞争力,相当讽刺。

自动驾驶的投入回报问题正在突出。长期来看,进入100分的公司必然赢得未来,但这是正确的废话。

60-100分的过程中的高投入和成功时间不确定性,极其煎熬。如果一直没有人做到100分,反倒是0分选手最为得益。

从这点看,部分公司的智驾功能明年开启迭代进步,压力不小,包括小米、零跑和吉利等。这样解释了为什么小鹏的体量跟零跑类似,销量均价类似,市值却高出不少。因为小鹏目前的情况是智驾后撤,仍具有进入靠前梯队的主动权。

因此,智驾这一词,目前看来,应该具有两面性。智驾具有生产力,而不是增加损失的情况,恐怕才是真正走通。

结语

所以,对于汽车行业,目前全球形势不佳,靠利润增长驱动行业,还需很长时日的等待。

内卷的结束,并不是喊口号指令能够完成的,关键在于,玩家减少,落后公司心甘情愿退出,其次,互相言论攻击被制止。最后,还要处理智驾这一矛盾因素。

智驾化实际上压制着整个行业的利润,不知道什么时候成为一个正面因素,却诱惑着每一家公司加入。

周期性结构性景气,是当前的行业的主要特征,如果站在2026年的角度看当前车企,尤其是高增长的几个公司,跑赢市场变得困难是必然的。

而出海的话,短期内高增长和高利润率矛盾,兑现利润的时间点还有时日,先等基建完成,不再有扩大投入加速度。也要等海外车企的反击浪潮,像国内21-23年,合资车企发现靠降价无法保持份额,只能收缩,这个节点的确认,意味着中国新能源行业出口的主升浪到来。现在连降价都没开始呢。

总体而言,在多因素的干扰下,中国汽车行业虽有优势,但考虑趋势还是不太明朗,时间上具备太多不确定性,尤其是智驾因素的不确定性在干扰,是不是有人能考到100分,这个问题一直无法验证。短期内,轮子上的生意不是好生意依然成立。