作为中国最早成功出海的互联网企业之一,猎豹移动(CMCM.US)曾是资本追捧的标的,但其故事如今并不为多数投资者熟知。

从2014年登陆纽交所时拥有10亿用户的工具应用开发商,到2016年果断提出“All in AI”战略,再到如今聚焦 AI 提效工具与服务机器人双轮驱动,这家公司的转型轨迹始终与全球科技浪潮同频。

猎豹移动的独特之处在于,它既经历过移动互联网时代的高光,也承受过转型的阵痛,如今在AI与机器人的交叉领域找到了清晰的方向,亦在财务数据与业务协同上呈现清晰的向上信号。

当前,A股港股的AI/机器人概念炒得火热,而美股的猎豹移动却像一颗被遗忘的珍珠,公司不但已让6万台机器人落地全球60国,覆盖展厅、博物馆、企业前台、酒店、医院及养老等场景,其市值甚至低于账面净现金,形成明显的估值倒挂。

这种市场认知与企业价值的错位,恰恰让猎豹移动成为当前市场中少见的价值洼地。

一、双重投资支点:掌舵者与基本面的共振

从投资视角看,猎豹拥有双重投资支点,一是掌舵人傅盛的战略定力与转型经验,二是在于公司的基本面正在反转。

首先在战略与团队层面,傅盛曾带领猎豹历经PC、移动互联网、AI三波技术周期,每次都能提前布局趋势。

早年将金山毒霸打造成国民工具;移动时代开拓海外工具软件市场,成为Facebook等头部企业的广告代理商;2016年超前押注AI;2023年整合猎户星空,2024年发布自研大模型;2025年在AI Agent的2C应用方向发力,落地了如AI智能会议笔记助手等工具型产品,始终踩准科技变革节奏。

这种战略眼光和转型坚韧力在当下科技快速迭代尤显珍贵。

当前大模型赛道同质化严重,机器人与AI应用仍处探索期,傅盛的产品经理思维,叠加猎豹与腾讯、PC和手机厂商等的渠道合作,有望帮助公司在细分领域突破,这也是其区别于同行的核心竞争力之一。

猎豹的第二重支点在于扎实的业绩改善。

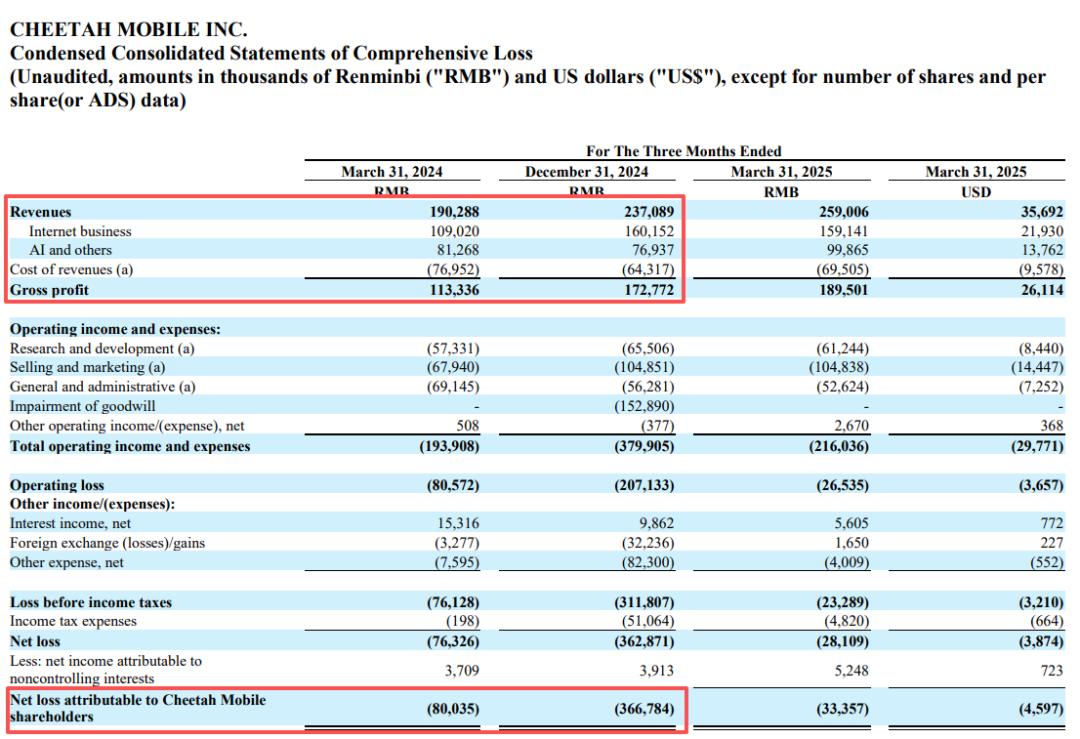

2024年,公司总收入同比增长21%至8.07亿元,其中传统业务占比60%,以金山毒霸、极光 PDF 等工具产品为核心,已完成用户付费模式转型,全年贡献超6000万元经营利润。

2025年一季度,传统业务继续发力,收入同比大增46%,经营利润率提升至16%,单季度盈利近2500万元,预期2025年全年收入和经营利润率保持双增长,成为新业务的造血引擎。

AI及其他业务方面,猎豹的布局更聚焦实效,避开同质化竞争的红海,叠加AI Agent对业务的重构,成长同样亮眼,且通过2C2B双线突破让其转型更具韧性。

2C端,2025年推出的DeepVo作为AI提效工具,凭借多语言转写、智能摘要等功能提升用户粘性。

2B端,猎豹今年已推出新一代的机器人交互操作系统AgentOS,将进一步巩固猎户星空在语音机器人领域的领先优势。

尤其7月收购的轻量型机械臂企业 UFACTORY(“众为”),产品已覆盖全球80多个国家,不仅帮猎豹补上在协作机器人市场的短板,还能借力其海外渠道加速机器人业务扩张。

2025年一季度,AI及其他业务营收达9860万元,同比增22.9%、环比增29.8%,收购完成后这一增长势头还将延续。

另外,财务健康度也为其加分。自2024年一季度起,猎豹的Non-GAAP经营亏损持续收窄,2025年一季度已降至1400万元,同比减少78%。

截至2025年3月,公司持有2.3亿美元净现金,不仅覆盖当前市值,更为业务扩张提供了安全垫,完美契合投资者对“向下有底、向上有弹性”的需求。

二、新增长引擎:AI应用与机器人的协同进化

从商业化与业务协同角度看,猎豹的转型逻辑清晰且具备竞争力:

在战略推进上,猎豹的 AI 与机器人布局有效回应了市场质疑 ——2016年“All in AI”并非盲目冒进,而是提前积累场景数据与技术基础,如今随着大模型开源趋势明朗,其业务逻辑已逐步走通。

正如傅盛在一季度业绩会上以自动驾驶类比:谷歌模型能力强,但特斯拉 FSD 靠终端部署与场景数据实现更成熟体验,猎豹的优势也正在于此 —— 自2016年起,其6万台服务机器人已落地全球60国。在大模型开源化、供应充足的背景下,猎豹无需再从零训练模型,而是依托自有场景中积累的大量真实交互数据,不断优化产品体验,形成“数据—体验—更多数据”的飞轮效应。随着机器人在各类场景中的落地,数据优势持续放大,构筑起独特且稀缺的应用级壁垒,这也是腾讯等企业选择将DeepSeek嵌入自有平台的核心原因。

(一)AI机器人:收购众为 + 语音机器人

收购众为更是高性价比的战略补充,进一步深化了公司“技术整合+场景深耕+渠道协同” 的组合拳优势。

众为的核心优势在于“轻量化 + 易部署”,其六轴、七轴机械臂不仅规避了传统重型机械臂的高成本和部署难题,还能快速适配教育培训、工业装配、零售抓取等场景,并已积累海外渠道和盈利能力。让众为在客户、开发者中积累了极强的口碑。也正因此,众为的直客收入占比远高于行业平均水平,能直接触达终端客户并深度挖掘需求,避免了中间渠道的利润损耗,这也让众为成为行业少有的持续盈利企业。

收购后,猎豹可直接承接这些成熟场景的业务,且与其协同效应尤为显著:众为的轻型机械臂精准填补了轮式机器人的操作短板,让原本侧重市内自动驾驶与语音功能的机器人具备了抓取等能力。这种“轮式+机械臂”方案能平衡性能与成本,解决多场景下的实际痛点,构建起猎豹独有的核心竞争优势。

在内生方面,猎豹自研的语音机器人在大模型与AI Agent技术加持下,产品体验和智能化水平进一步提升。今年以来,落地速度明显加快,尤其在展厅、博物馆、企业前台等高频场景得到广泛应用。其差异化优势体现在嘈杂环境下的精准收音、多语言交互以及高度易定制化,能够帮助客户大幅降低人力成本、提升服务效率。在SAP展厅、极地海洋公园、国家大剧院等案例中均有亮眼表现,并已接入谷歌最新AI模型,进一步增强海外市场拓展能力。

(二)AI工具:回归擅长赛道

在AI应用领域,猎豹选择重回擅长的工具赛道:2025年推出的DeepVo并非跟风,而是依托十年PC/移动工具积累(如金山毒霸的用户付费经验),快速落地会员订阅模式,还借全球化能力打开海外办公市场,这与港股美图靠AI修图激活用户付费的路径相似,但猎豹在工具领域的沉淀更深厚。

整体来看,猎豹的核心竞争力源于“工具产品基因+全球化布局+场景数据积累”的三重壁垒,这在AI与机器人业务中尤为突出。

从收入逻辑看,机器人业务的增长分为两大主线:内生增长靠的正是这款具备自研技术壁垒的语音机器人,凭借极强的语音能力,即在嘈杂环境收音、多外模型适配增强理解能力,以及易定制化等差异化优势,持续抢占国内外市场;

外延增长方面,近期例子就是收购众为补全轻量型机械臂技术,拓展场景应用 —— 双轮驱动下,不仅让机器人业务的增长更具韧性,也为猎豹构建了可预期的长期收入增长路径。

结语

傅盛在财报电话会上强调,机器人竞争的核心不在技术先进性,而在能否尽快找到有效场景并规模化落地。这种务实思路让猎豹在AI与机器人热潮中避开泡沫,聚焦价值落地。

从估值看,公司具备“安全垫+成长空间”的双重吸引力:

向下有底:2.3亿美元净现金已覆盖市值,相当于投资者免费持有两大核心资产——稳定盈利的传统业务与高成长的AI和机器人业务。

中期修复:传统工具业务已实现盈利增长,2025年一季度收入同比大增46%、利润率提升至16%,为估值修复提供确定性。

长期弹性:AI与机器人业务正加速放量,语音机器人与众为机械臂双轮驱动有望打开业绩爆发点,带来估值的天花板提升。

在科技投资中,难得的是“低风险+高成长”的错配。猎豹既有现金托底的安全,又有转型见效的增长逻辑,正处于拐点时刻,而9月11日即将发布的季报,有望进一步夯实这逻辑。等市场普遍认知其价值时,往往已错过最佳布局机会。