2025年上半年,全球经济继续呈现分化发展态势,同时,由于国际贸易活动中对等关税等政策所导致的不确定性,金融和大宗商品市场受到剧烈冲击,致使包括铝在内的商品价格呈现大幅波动。

这样的背景下,中国宏桥于8月15日披露2025年中期财务报告,展现出了作为全球电解铝行业龙头企业的强劲业绩表现和战略布局优势。

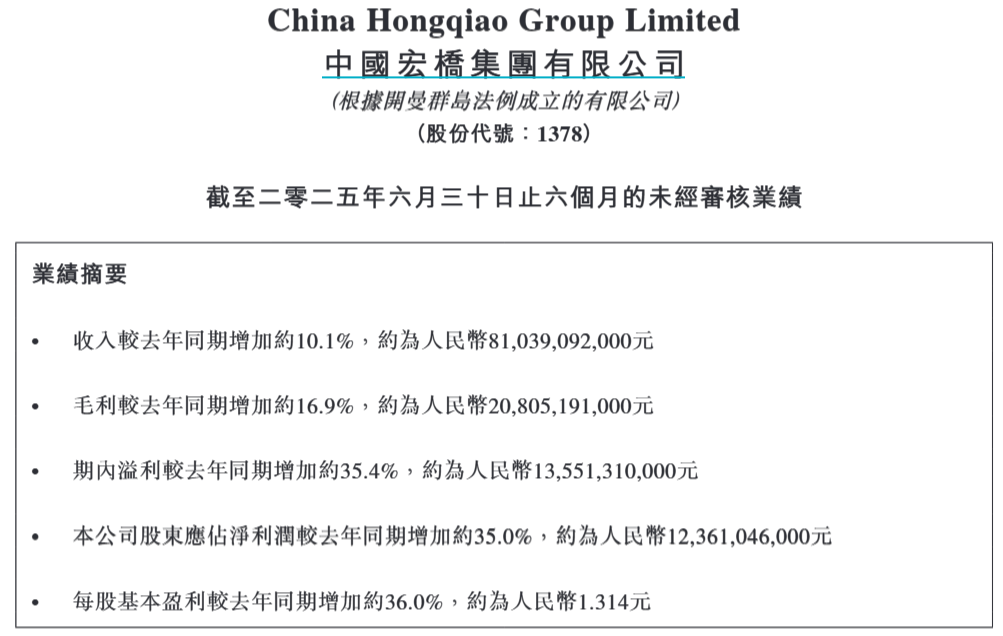

报告期内,公司实现营业收入810.39亿元人民币,较2024年同期的735.92亿元增长10.12%;归属于母公司股东的净利润达到123.61亿元,同比大幅增长35.02%;基本每股盈利为1.314元,同比增长36% 。

这一业绩表现不仅超出了市场预期,更凸显了公司在铝产业链一体化布局下的成本控制能力和产品结构优化成效。

盈利能力大幅跃升,质效齐增

公司业绩增长主要得益于铝产品量价齐升及有效的成本控制。

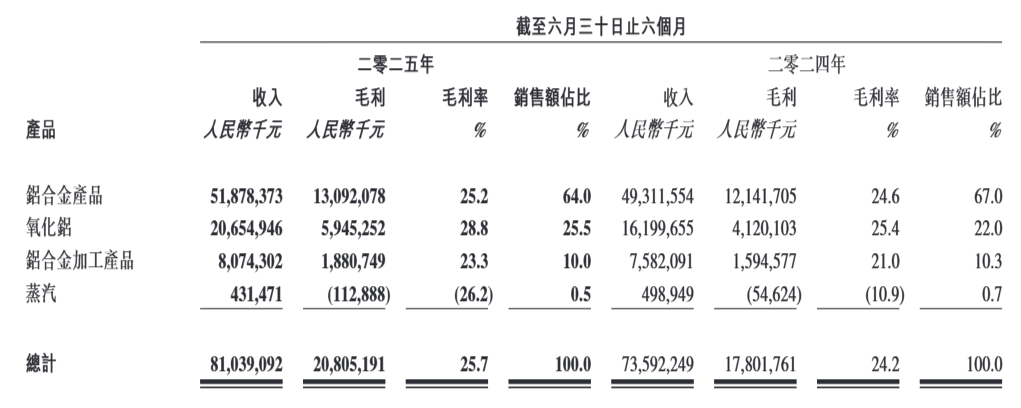

根据中报,宏桥主要的收入结构分成铝合金产品、氧化铝、铝合金加工产品和一点蒸汽供应收入。三大主营业务收入占比分别为64%、25.5%和10%,合计占收入总额的99.5%。

所以铝业的景气度对于宏桥还是较为重要的。2025年上半年整体而言,中国铝市场表现强劲,产销平衡当中结构调整略有加速。

首先是全球大宗商品市场表现分化,美元指数表现疲弱,刺激了大宗商品价格上升;然而,贸易壁垒及经济表现疲软又抑制了部分商品需求。中国铝消费整体表现依然稳健,尽管房地产行业需求仍然乏力,但新能源汽车、可再生能源及基础设施建设等多个领域需求均有所增长。特别是光伏行业受到新政策刺激,进一步释放对铝的需求。

根据安泰科资料显示,期内,伦敦金属交易所(LME)三月期铝平均价约2,546美元╱吨(不含税),同比上涨约6.0%。上海期货交易所(SHFE)三月期铝的平均价约人民币20,226元╱吨(含增值税),同比上涨约1.9%。

宏桥把握机会,取得回报。整个上半年,集团铝合金产品销量达到约290.6万吨,较去年同期约283.7万吨增加约2.4%,铝合金产品平均销售价格较去年同期上升约2.7%至约人民币17,853元╱吨(不含增值税);实现销售收入518.78亿元,同比增长5.2%。该业务毛利率为25.2%,同比提升0.6个百分点。

集团氧化铝产品销量约636.8万吨,较去年同期增加约15.6%,氧化铝产品平均销售价格较去年同期上升约10.3%至约人民币3,243元╱吨(不含增值税)。实现销售收入206.55亿元,同比增长27.5%;毛利率达到28.8%,同比大幅提升3.4个百分点。这一表现主要受益于公司氧化铝自给率提升和成本优化。

集团铝合金加工产品销量约39.2万吨,较去年同期增加约3.5%,铝合金加工产品平均销售价格较去年同期上升约2.9%至约人民币20,615元╱吨(不含增值税)。实现销售收入80.74亿元,同比增长6.5%;毛利率为23.3%,同比提升2.3个百分点。

整体来看,公司2025年上半年毛利率为25.67%,较2024年同期提升1.47个百分点;净利率达到15.25%,同比提升2.85个百分点。值得注意的是,公司经营活动产生的现金流量净额达到223.06亿元,同比增长56.38%,显示现金流状况显著提升 。

期间费用控制方面,销售费用为3.54亿元,同比下降3.4%;行政开支为23.22亿元,同比下降5.4%;财务费用为12.84亿元,同比下降17.7%,体现公司精细化管理成效。

上半年每股盈利能力大幅提升,每股基本盈利达到人民币1.314元,较去年同期的0.966元增长了36.0%,为股东创造了丰厚的回报。

一体化、低碳化与资本运作的三管齐下

靓丽的财报背后,是中国宏桥的战略定力和执行力。

1、全产业链一体化构筑成本护城河:宏桥多年来致力构建上下游一体化产业链,从铝土矿、氧化铝精炼、原铝冶炼、铝材精深加工到再生铝的完整产业链结构。

公司主动布局海外铝土矿资源,构筑全球化的互利模式,一连串前瞻性的全面部署配合持之以恒的深耕细作,不仅有效应对了原材料价格波动风险,也为公司提供稳健可靠的成本优势。当市场铝土矿、氧化铝价格上涨时,其成本锁定优势凸显;当价格下跌时,虽有部分利润影响,但整体稳定性远超同行。这也是其利润率远超同行的根本原因 。

2、绿色低碳转型明确路线图: 报告期内,宏桥正式发布《碳减排行动报告》,并郑重提出“25 • 55双碳”目标,即“致力于2025年前实现自身运营碳达峰,2055年前实现自身运营碳中和” 。这不仅是对国家“30 • 60”战略的积极响应,更将其绿色发展理念提升至核心战略高度。

这一系列举措无疑将提升公司的ESG评级,并为其“低碳铝”产品在全球市场(尤其是对碳足迹有严格要求的欧美市场)赢得长期竞争优势。

3、积极的资本运作与股东回报: 宏桥在资本市场的表现同样活跃且充满信心。上半年,不仅成功发行了总计81亿元人民币的在岸债券和合计6亿美元的离岸债券,更创新性地完成了港股首宗“可转债+回购”复合型融资案例 。同时,公司斥资约26亿港元回购并注销了1.87亿股股份 。这一系列操作在优化资本结构、降低融资成本的同时,也向市场传递了管理层对公司长远价值的坚定信心。

此外,业绩公告的同时,公司又宣布了新一轮总额不低于30亿港元的股份回购计划。虽然股价已经持续新高,但宏桥在公告后数日内就回购了近7亿港元,彰显管理层对未来发展的信心。

展望下半年,尽管全球经济前景仍不明朗,但中国经济的韧性和积极的宏观政策提供了有力支撑,国内电解铝产能“天花板”政策(约4500万吨)持续有效,供给侧的严格管控使得行业难以出现恶性价格竞争。而铝行业的需求结构正在发生深刻变化,虽然房地产需求依然疲软,但新能源汽车、光伏、新基建等新兴领域的需求持续为铝消费提供了强劲增长动力 。

结语

中国宏桥的中报展现了公司在铝产业链中的领先地位和卓越的经营管理能力。通过一体化产业链布局、成本控制优化,公司在复杂多变的市场环境中实现了业绩超预期增长。

作为近两年的超级大牛股,公司用业绩说话,真金白银的回购分红。中国宏桥的这份财报,正在引导市场对其进行价值重估。其凭借强大的成本控制能力,盈利能力与铝价的波动相关性正在减弱,盈利中枢系统性抬高。

中国宏桥正在从一家传统的周期性企业,向一个具备强大内生增长动力和盈利稳定性的价值型龙头演进。

而随着其在绿色低碳和科技创新领域的布局持续深化,中国宏桥不仅能够更好地抵御行业周期波动,也有机会抓住结构性机遇,开启新一轮的成长周期,为投资者创造穿越周期的长期价值。