在今年的牛市里,景气的和不景气的板块泾渭分明,增速跑输GDP的行业,基本上无人问津。但是有些行业一直悲观,优秀的公司却靠超越行业的增速实现新高。

这里说的便是服装家纺里的361度,在服饰消费明显不景气的当下,361度业绩仍然维持10%+左右的增长,创历史新高。在一片颓势的板块中,股价也算鹤立鸡群。

目前看到的是公司的PE依然低于10倍,增速却在业内领先,因此,公司看上去已经满足了较低估值,较高增速的条件,参照海外ON昂跑增速跑赢行业,估值大幅溢价的案例,或许新高后的361,仍然有估值充分向上的空间。

一、领先业绩背后

从目前整个经济的态势看,纺织服装的增速一般,从行业几个玩家的增速也能推断总增速不佳,其中,安踏主品牌增速为0-5%,李宁负增长,耐克中国负增长,只有规模极小,尚处于市场导入期的外国品牌,有较高增速,但规模也不过10亿。

而目前,361度中国的增速在15%左右,并且是100亿规模的收入,所以这个增速水平依然算得上高质量。

从产品看来,公司的核心增长依然来自于跑步领域,继续在二线跑鞋保持一定竞争力,而得益于约基奇和戈登两位当红球星的表现,361度篮球业务也在逐步成长到国内靠前的位置。另外在多个小众运动细分赛道发力,比如骑行与网球。鞋类业务是公司增长较大的业务。

当然,从观感上看,公司的篮球业务、跑鞋业务、甚至儿童业务,也没有达到爆火的地步,距离现象级的畅销还有距离,更多是来自于公司此前在这些领域的后发性所致,即此前公司篮球业务、跑步业务和儿童业务,大众普及度不高,渗透率偏低,这些业务都是新进状态,随着业务开始推广,更多从未购买361度产品的人群被渗透,公司也迎来了导入期红利,这个跟HOKA、LULU、ON在中国的增长有点类似。

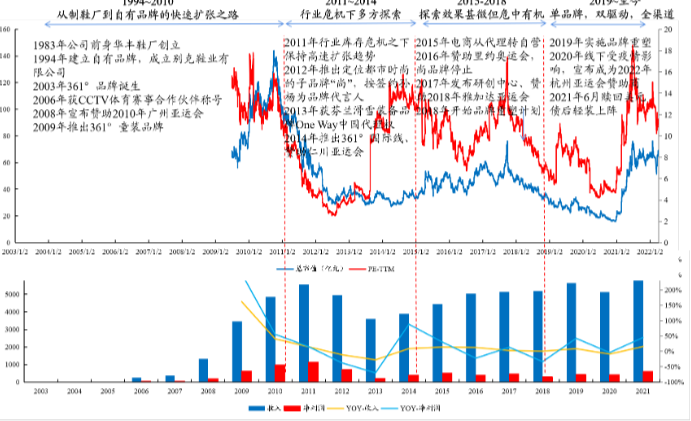

同样地,业绩的表现也来自于公司业务的后发性,国内同行,安踏、李宁、特步,其业绩都在21年经济火热阶段大增,也因此,当时也触发了戴维斯双击,于是给到了极高的巅峰估值。

但361的增长与它们并不同步,可以看到21年361度增长并不出众,反倒是21年后,公司业绩开始奋起直追,也带动了公司的股价在2023年后才启动,而从20年至今,361的增速跟李宁特步其实没有太大的差距。大家都是增长一倍左右。

可以说,公司的增长放在了2022年后,也因此造成了21年牛市过后,可以继续靠增速消化估值,反倒是李宁跟特步,杀增速又杀估值,造成了特别大的回撤,而目前大家的股息率是差不多的,可以简单理解为,估值大致上没有差别,只是上涨的先后次序问题。

361度当下优势就是增速高,体量较小,未渗透人群比其他家多,但若公司体量继续扩大,比如到特步,乃至李宁的收入体量,增速能否保持也是一个问题。

同时,相较其他品牌,361度的品牌依然是单一的,与安踏、特步比,多元化不足。这里延伸出公司主品牌经营能力不俗的优点,但在目前的国内市场环境看来,多品牌还是有必要的。

目前看来,一个运动品牌要想实现快的增长爆发,比如21年的李宁,当下的ON,几年前的LULU,少不了一些超越行业平均增速,突破常规的破局因素,比如产品力的大幅跃迁,带动产品层级或者定价的大幅提升,又比如在开拓了某个品类的新赛道,或者在从未涉及的赛道中大幅突破。否则,多年原地踏步也是有可能的。

从历史上看,361的发展经历了多年的停滞,在国产品牌的长跑中是掉队的,曾经361还能是国内两大运动乒羽的赞助商,如今乒羽、国家队也基本是安踏李宁这种头部的专属。所以,361度要做的是破局,重新回到国内第一梯队。

这几年来比较大的破局事件是篮球业务签约约基奇,盯着当世最强NBA球员的光环,持续扩大其篮球鞋业务的影响力,虽然中锋不卖鞋,但此前361的篮球鞋在国内都是二三线的。361不拿下约基奇,匹克李宁安踏等都会力争,这个光环至少能带动一些消费者试购其球鞋,那也是从0到1了,这几年的361的增长,跟篮球业务的增长有很大关系。

但同时也能看到,即使是约基奇的光环,也未能帮助公司在海外取得太大的突破,目前海外业务占比仍然是1.8%,跟多年前的1%相差无几,也因此,对于中国品牌最重要的品牌出海指标,361依然是缺位的。

公司另外一个表现良好的业务为跑鞋,跑鞋是当前运动品牌的兵家必争之地,市场空间很大,没有篮球这样多的场外因素决定产品销售,公司做的也是迭代自己的技术材料水平,打造高性价比的专业跑鞋,跟李宁安踏特步等卷高端相比,公司在营销,跑者穿着率方面是有劣势的,但产品销量却节节攀升,毕竟,营销也是要看ROI的,真实的产品差距,并不能看这些纸面数据,但对于大众来说,价格的感知却是直观的。

而当下的经济环境下,性价比消费成为主流,也让定价更低,产品力不弱,只是缺乏头部关注度的361获得客户的青睐。

综合以上三个因素,构成了的超额成长,但看下来,破局还是差一点,篮球业务在约基奇签约两年后,也需要新的向上动能,跑鞋业务再往上,也基本全是强对手。最能产生高增速的只有靠全球化,但目前并不达标。

二、存货问题隐患

而对于公司业绩的含金量,一直以来也饱受市场质疑,一方面是公司的利润率太低,低定价,影响了整体的盈利能力。公司的毛利率和净利率在业内并不突出。

另一方面,公司存货问题一直是一个雷点,可以看到,从2020年至今,公司经营现金流从未高于利润,公司存货及应收账款猛涨,是经营现金流低于利润的核心原因,这几年每年近10亿的利润,没有进到现金里,现金账户一路走低,而应收加存货却多出40亿来,在纺织服装行业内,存货是第一大观察指标。这也是公司业绩未被认可的核心原因。

这个问题在行业内是普遍存在,公司的解释是为应对销量上涨和电商化提升的库存,可问题是,电商渠道占比实际上增速并不高。

线下经销商模式从账面库存的角度看,是更低,因为真正的库存进了经销商的表内,成为表外库存,这些隐形库存更要命,而目前看来,看报表看不出隐形库存高不高,但连账面库存都高,说明总库存不低,最好的解释是公司承担了经销商的库存风险,从表外转表内,如果表内外库存都高,那么形势就很危险。

从特步的报表看来,其库存就表现出一定程度的改善,特步的业绩也是稳步增长状态,但观察近几年存货逐步走低,这也证明,公司的业务成长跟存货的增加没有关系。且目前收入是361度1.5倍的特步,存货已经低于361,这也说明361的库存处于畸高状态。

所以,公司的增长优势,基本被存货担忧所抵消,结合当前在行业平均水平的股息率。361度目前看来,还很难跑出高的相对收益。比如说涨50%,来到跟特步一个水平,那么就面临股息率低,存货问题高不少,库存高,且利润率低的问题。

50%涨幅就嫌高,这也说明公司的值博率不是很高。

结语

因此,公司的增速高于行业背后,有宏观成因,也有体量更小的优势,而几个点的增速优势,不能说拉开了同行,更何况,公司特有的库存问题较为严重,已经抵消掉这一优势。

新高背后,是今年初股息率优势导致,几乎7%,现在修复到5%,已经跟李宁特步在同一水平线上,此后继续跑赢,就没有股息率优势了,公司突破上涨空间并不大。

股息率较高,低估值,带成长,在当前环境下这类股票有很高安全边际,但这几乎是整个运动服装行业的普遍状况,因为低估值涨起来,也是行业的alpha,公司想要有不依赖行业景气牛市的表现,则需要拿出更多破局的动作来,比如篮球继续吃约基奇红利,带动增速加速,跑鞋靠质量优势,力保重点赛事率穿着率不降反升,或者海外收入增速大幅提升,实现中国运动品牌走出去的突破,而吃宏观的性价比红利提升市占率,算不上破局。