美股激光雷达股这段时间基本上是美股小盘涨幅冠军。其中有AEVA和ouster等代表性个股,这些美国激光雷达公司长期亏损,业绩不佳,还活在被特斯拉否定的阴影中,但二季度以来,这两家都在获得大订单后迅速迎来市场的态度修正。

基于订单,往后几年的业绩预期都起来了,而且重要的是,这个节点,最恨激光雷达的特斯拉,Robotaxi路试几天就遭遇交通事故后,被网友捕捉到晚上特斯拉车队头上挂着激光雷达,出来跑数据。

此举也不能证明特斯拉要跳反,更合理的猜测是事故后发现纯视觉有缺陷,短期内又改不了,目前运营区域很小,有电子围栏,干脆直接用激光雷达扫完整个区域,可以说是短期内救火的最快方法,当然也是有点投机取巧,言行不一了。

激光雷达行业也是好起来了,而美国的牛股,很少短期一波流走A型走势,而且美股高点泡沫程度比任何市场都离谱,那这些激光雷达公司目前处于怎么样的状态,它们的技术优势如何,值得仔细研究。

一、多重订单验证

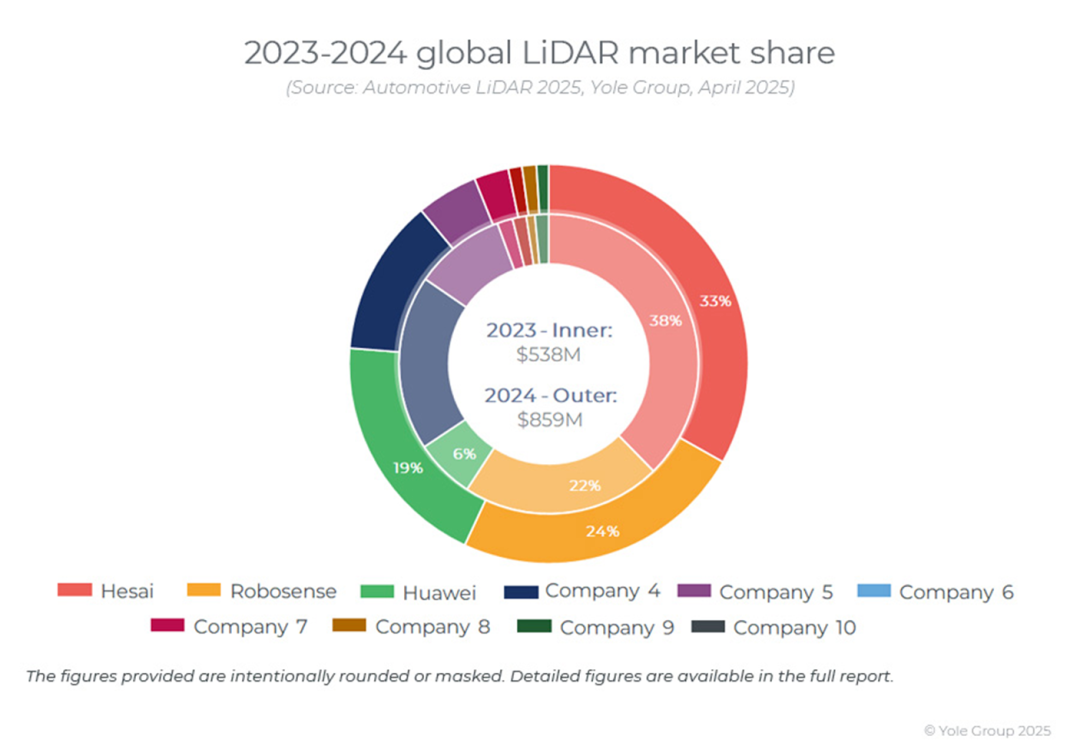

先来看看AEVA和Ouster两家公司,在这一波行情中表现最好,都是美国公司,当然,其利好都是在美国落地的催化。而中国的激光雷达公司则处于不一样的状态中,涨幅也不如着两家。

其中,AEVA主要产品是FMCW激光雷达,而Ouster则与中国的禾赛速腾类似,目前都是ToF激光雷达。

AEVA的雷达立意是很高的,FMCW(调频连续波)路线的激光雷达,比目前的主流ToF方案在动态物品的识别上更精准,更准确,也被称为4D激光雷达,抗干扰更强,唯一的缺点就是芯片和激光器的成本高,成本还是高达数万一台,这与当前ToF雷达卷到了几千成本左右有着天差地别。

行业向来追捧技术领先者,FMCW+OPA方案的激光雷达的抗干扰性、小型化、高精度、高可靠性,正是整个产业迭代的方向,因此,AEVA的产品获得订单,快速上量,是一个有较大意义的事件。

在3月,AEVA就收获了今年的第一个好消息,被一家全球前十的乘用车公司选入供应链,参与一款新车型平台的开发计划。随后又是智驾车队Inyo合作,又是LG子公司入股并下单。

在Q1财报上,公司的营收达到340万美元,增速近60%,把新订单再加上去,今年能够释放1500-1800万美元左右营收,增速可以取到70-100%。

亏损的小盘股高成长,加上公司产品进入更多的产业应用,还是行业领先的路线,这一点让大家产生了非常多的遐想,于是,AEVA成功上涨了近6倍,是整个板块领涨的个股。

尽管如此,目前AEVA主要卖FMCW激光雷达,也不能证明其在FMCW赛道完全领先,因为其他公司都在研发,目前不出售FMCW产品的原因只是性价比太低,上不了量,稳定性不佳,激光器价格太高了,利润也是没有的,AEVA的毛利率去年是负数,而ToF激光雷达公司能做到40%。因此,FMCW产品当前的问题是需求低,利润率低,而看AEVA,合作很多,但最后出来的营收绝对数其实很低。

跟固态电池在新能源车里面的局面是一样的,需要技术迭代,成本下不来,一切都是空谈。

因此,AEVA的优势就没那么突出了,而现在靠ToF产品在车载领域先把钱赚到,后面再把钱转化为技术,是主流的务实路线。

再看到Ouster,目前是走这种主流的打法,但是很可惜,其收入也上不去。

美国汽车公司基本无意自研自动驾驶系统,只有特斯拉大规模投入智驾,但特斯拉选择纯视觉。

做自动化出租车的公司,车队规模小,哪怕激光雷达单车价值量大,也无法提供多大市场,比如最大的玩家Waymo,只有1500辆车,自己有激光雷达,其他智驾车队,外购订单基本还是公平竞争,ouster、luminar、innoviz,禾赛速腾等中国公司,也在采购列表里面。

而中国的L4智驾车队公司如小马、文远等,基本不采购海外激光雷达。

中国市场目前应用激光雷达的智驾汽车数量年销过百万台,是激光雷达的主要应用端,并还在快速增长,但中国车企不用海外公司的激光雷达,这种格局下,Ouster,包括其他美国激光雷达企业要想获得收入,都是非常难的。所以美国公司跟中国公司的营收差距越拉越大。

但在今年6月,Ouster也迎来了自己的好消息,产品通过国防部审查,随后被军用无人机公司Anduril Ghost 采购。

激光雷达在无人机及军事用途,是同样空间巨大的方向,而且这一个市场,是美国>中国,虽然中国无人机产业发达程度远胜美国,但中国军方有自己的独立雷达研发能力,美国军方,需要军民融合,找民企下订单。

其次,中国民用无人机巨头大疆,有自研的激光雷达,这部分市场给不到禾赛速腾们,而美国无人机公司参差不齐,缺乏这种零部件自研能力,这就是属于Ouster们的专属空间,而且,就别指望禾赛速腾进来参与美国军方的竞标了。

最后也是最重要的,美国的军事装备销售规模巨大,哪怕是落后且贵的无人机,在国际市场上销售额都绝对领先。主要是,中国没有太大消耗量,美国全球开炮,有稳定的军事装备战损路径。有战损才有补货。

这里面的原因就不多说了,比如印巴空战,阵风惨败一样,但不妨碍阵风依然有巨大的订单,为什么要买落后产品?这里面自然是人情世故。

Ouster目前的问题就是亏损,规模不够大,收入只有可怜的1亿美元,增速也不高,倘若有足够的订单带动营收起来,在研发费用固定的前提下,还是大有机会走出亏损困境的。军事业务是在Q2落地,有望带动营收加速的。因此,Ouster作为目前美国第一大激光雷达公司,也走出了4倍的涨幅。

基于以上的点,这解释了为什么这一轮是美国的激光雷达公司领涨,中国公司反倒表现跟不上,本质是两家公司的事件驱动,尤其在美国市场,但确实验证了激光雷达产品的需求。

二、不同的看点

至此,整个赛道目前的看点还是两个,一个是中国市场,在民用的汽车领域,靠全民智驾的推动,由消费者买单,能够产生多大的增长。

在美国市场,主要是军用即商用用途,虽然ouster的产品在性价比上远不如禾赛,但是美国军事装备这个市场,理论可能巨大,且具有排他性。

而激光雷达的核心问题,目前还是在于在各个场景落地后,能否产生足够的产品性能改善,以进一步促进销量的规模提升。

如在车载领域,一直有纯视觉和多融合的争论,特斯拉自然并不坚定,从本文一开始的事例:特斯拉robotaxi遇挫后直接上激光雷达跑数据可以看出来,在FSD开发过程中其实也有大量使用激光雷达。但在中国,也出现了小鹏这种从多融合路线跳回到纯视觉的样本。

激光雷达成本优化后,其低端产品必要性也是一个问题,有可能演化成:激光雷达只是算法开发工具,负责跑数据,而跑好模型后,在最小销售单元,即车辆,只需要完好的算法即可,最低档的激光雷达对智驾系统的促进意义不大。

在军事用途,订单能否持续,也是一个未知数。并不是说无人机就必须配激光雷达,因为激光雷达在探测距离上就远不如电磁波雷达,注定了在真正的军事作战用途有限,只是在低速侦察场景,具备摄像头不具有的自发光和高速成像建模能力。

当然,有更多的场景,激光雷达的落地没有任何疑问,比如扫地机器人及割草机,还有各种无人物流设备,因为它们都不具备自发光性,在黑夜环境视觉没有用,纯视觉唯一的争论只在汽车,因为汽车有大车灯而已。

结语

目前,激光雷达行业具有国别割裂性,但万变不离其宗的,还是业绩。订单促进的增速不够,迟迟无法盈利,涨再多也会跌回去。

目前已经看到,美股激光雷达公司PS已经畸高,AEVA的预期明年PS,还是100倍,技术路线领先不代表技术领先,先生存再谈创新。

而Ouster的军事订单能有多少增量,暂无业绩指引,公司Q1增速已经降至26%,有放缓迹象,而PS也是已经来到10倍,并且净利润率仍然在-60%左右。单看一季度前的基本面,支撑不起现在的股价。

当然,也很明显,现在是基于赛道需求验证涨的估值,后面会不会泡沫破裂,还是要看业绩兑现程度。如果AEVA26年预期营收继续翻倍、Ouster增速从25%飚到40-50%+,按照美股的套路,股价停不下来。

但另一边,禾赛的Q1增速在46%,已经盈利,且还将在Q3迎来小米YU7的加速,PS是7倍,并且净利润率有望在今年爬到10%+,唯一作为股票不好的,只是公司已经不能再算作困境反转了。

但相信如果下一阶段是业绩行情的话,业绩增速更快、估值更低的个股,不会继续跑输。

当然,国家竞争原因不能忽略,这一轮的军事纳入应用,就是排除中国的,也说明在美国,汽车公司不支持激光雷达产业背景下,还是会有意扶持,不然就真变空白产业了。

从资本市场表现看,但凡沾上美国军工政商复合体的,没有利润率低的,而市场化的汽车零部件板块,利润率从来都不高。但前者显然是计划性的,后者是自由竞争,现在美国站前者,中国站后者,确实是有趣的颠覆。