今年3月中旬以来,港股市场出现一场传统中药股的逆袭。一只沉寂已久的“国民品牌”——金嗓子,以惊人的涨势重回投资者视野。

金嗓子股价从 3.2 港元启动,短短两个月突破 5.54 港元历史高位,累计涨幅高达 60%,市值逼近40亿港元(后面因为6月16日分红除权,市值有所变化)。此前金嗓子的股价已经横盘一年。

随着股价上涨,成交量也比过去更加活跃。资金已悄然涌入这家专注咽喉健康30年的老字号药企。今年金嗓子以超过55%涨幅领跑中药板块。

金嗓子的强势表现,是其基本面发生根本性改善的体现,还是市场情绪推动下的短暂狂欢?

一、单品统治力:三十年只磨一剑

金嗓子的业务非常简单,主要就是聚焦在咽喉健康领域。

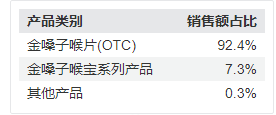

金嗓子喉片(OTC)作为集团的旗舰产品,其销售额始终占据主导地位。2024年度金嗓子喉片(OTC)的销售额约占总收入的92.4%,金嗓子喉宝系列产品占总收入7.3%,其他产品包括银杏叶片、金嗓子肠宝等占总收入的0.3%。

金嗓子喉片定位 “缓解咽喉不适的快速消费品”,精准抓住教师、主播、销售人员等用嗓频繁人群痛点。其配方源自中医经典名方 “清音丸”,精选金银花、罗汉果、薄荷脑、桉油、石斛、橘红等天然草本,采用独家三层包埋技术,能迅速缓解咽喉肿痛、干痒等症状,口感清凉舒适。

说起来确实难以置信,在咽喉健康这个看似狭小的赛道中,金嗓子控股集团用一粒小小的喉片撬动了三四十亿港元市值。从1994年第一款金嗓子喉宝问世至今,这款明星产品已累计创造 119 亿港元销售额,市占率长期稳定在 25% 左右,牢牢占据 OTC(非处方药)咽喉类榜首。

回溯历史,金嗓子的崛起堪称一部草根逆袭史。其前身是濒临倒闭的柳州市糖果二厂。

金嗓子的创始人江佩珍女士,13岁就到柳州市糖果二厂做学徒,之后因为技术和业绩优秀,一路被提拔,18岁就当上了副厂长。之后努力学习文化知识,完成了小学、中学、涵大的全部课程。33岁时被任命为厂长。

1992 年,厂长江佩珍偶然结识华东师范大学王耀发教授,曾六赴上海华东师范大学取经,王耀发教授最终把一个治疗慢性咽炎的配方无偿提供给糖果二厂,还让厂方无偿使用其肖像。她魄力非凡,一个月内带领全厂职工集资780万元。而后将糖果生产线改造为含片生产线,推出国内首款药食同源的润喉产品 —— 金嗓子喉宝。

1995年,江佩珍豪掷500万元登陆央视黄金时段,使金嗓子迅速打开全国市场。“保护嗓子,请用金嗓子喉宝!广西金嗓子!” 这句简单直白的广告语,配合央视黄金时段广告轰炸,迅速让金嗓子家喻户晓。

1998 年,金嗓子销售额突破 1 亿元,成功扭亏为盈。此后,公司乘胜追击,先后签约罗纳尔多、卡卡等足球巨星代言,借助体育营销打开国际市场,产品远销全球 60 多个国家和地区。

不过长期依赖单一产品,是悬在金嗓子头上的 “达摩克利斯之剑”。因为一旦主产品表现不佳,影响就很大。类似2016 - 2017年,公司营收下滑,利润暴跌,市值一度缩水 70%。

当时金嗓子营收利润大降的核心原因之一是咽喉糖市场竞争加剧—— 外资品牌(如亿滋旗下 “荷氏”、日本 “龙角散”)通过高端化产品(如添加草本成分、无糖配方)抢占中高端市场,本土品牌慢严舒柠(桂龙药业)通过 “护喉茶 + 含片” 组合拳、江中 “西瓜霜” 借助华润渠道下沉抢占一定份额。无糖口香糖(如绿箭草本系列)、蜂蜜润喉糖(如曼秀雷敦)以 “零食化” 定位吸引年轻消费者,又分流一些年轻客群。为应对竞争,金嗓子喉片终端零售价从 6.5 元 / 盒降至 5.8 元 / 盒,而同期原材料(金银花、罗汉果)采购成本上涨也有所上涨,毛利率从73.8% 下滑至69.8%。

2018年后金嗓子重新锚定自身优势,不断调整,业绩又重新回暖。金嗓子将核心单品从 “药品附属品” 重新定位为 “日常护嗓零食”。

金嗓子通过将包装年轻化(透明袋装替代铁盒)、口味延伸(添加百香果、青柠等水果味)、场景拓展(推出便携装主打办公场景)等方式来适应新的市场环境。渠道端,与沃尔玛、大润发等商超合作 “咽喉护理专区”,通过堆头陈列和促销员培训强化消费场景;同时拓展加油站、连锁便利店等新线下场景,2023 年新渠道营收占比提升至 25%。2018年入驻天猫、京东,2020 年加码直播带货(与头部主播合作推广节日礼盒),2023 年电商营收占比达 18%(2017 年仅 5%)。营销方面也从以前央视投放改到社交媒体内容种草,2020 年还赞助《脱口秀大会》。

产品端金嗓子也进行了很多尝试,研究第二生长曲线。公司主要还是持续深耕咽喉赛道,推出无糖型喉宝、草本润喉糖、咽喉喷雾等系列衍生产品,满足不同消费者口味与场景需求。同时,积极布局大健康领域,推出银杏叶片、金嗓子肠宝等新品。2024 年,公司重磅推出金嗓子复合益生菌含片,采用六种专利活性菌,自主知识产权菌株与国际领先的三层包埋、360 度热辐射冷冻干燥技术,确保益生菌活性。

从投资者角度来说,第二曲线能成挺好,没成也没事,毕竟目前的股价预期并没有涵盖所谓的第二曲线。目前金嗓子依旧依靠金嗓子喉片,却不妨碍它越过越好。

二、小而美

金嗓子今年这波行情,3月19日股价开始大涨,当日涨幅17%。而此前一天,3月18日公司发布2024年正面盈利预告,说明公司的业绩增长完全在市场的预期之外。

在公司持续与现代生活方式还有营销思路接轨后,没想到后劲十足。

2024年公司实现营收11.85亿元,同比增长23.26%,扣非净利润3.19亿元,同比增长27.37%。核心产品金嗓子喉片销售额达10.95 亿元(占总营收 92.4%),销量 1.46 亿盒,单品毛利率高达 76.6%。于此同时,金嗓子的ROE也提升至 21.12%。

金嗓子的业务体现出小而美的特征,虽然规模不能说有多大,但是非常稳定。长期而言有一定的增长是可以预期的,而快速增长的部分可以当做惊喜。以金嗓子的自身的独家配方产品结合长期在消费者的心智地位,导致它享有自主定价权,一段时间涨一点价,对消费者毫无影响。

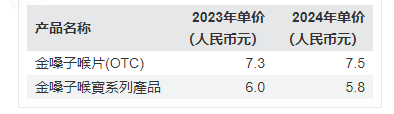

金嗓子喉片(OTC):2015 年单价为 5.0 元 / 盒,到2020 年已经 6.4 元 / 盒。2021 年每盒降价 0.2 元,为 6.2 元 / 盒。2022 年大幅上涨 0.9 元,单价达到 7.1 元 / 盒。2023 年继续上涨 0.2 元,单价为 7.3 元 / 盒。

喉宝系列产品:2015 年单价为 4.2 元,2023 年涨至 6.0 元,累计上涨 42.86%。

2024年,整体价格又有调整。

金嗓子喉片(OTC) 单价从 7.3元 上涨到 7.5元,涨幅为 0.2元/盒。金嗓子喉宝系列产品单价从 6.0元 下降到 5.8元,降幅为 0.2元/盒。

虽然个别年份有降价的情况,但长期维持涨势。

金嗓子的业务算是细水长流,只有人类存在,咽喉健康的问题会一直存在,就会一直存在需求。而近年来,随着空气污染等因素影响,公众对咽喉健康重视程度提升,金嗓子所在的咽喉类小市场规模持续扩容。据艾媒咨询数据,2024 年中国咽喉用药市场规模达80亿元,年复合增长率超 10%,金嗓子也随之受益。

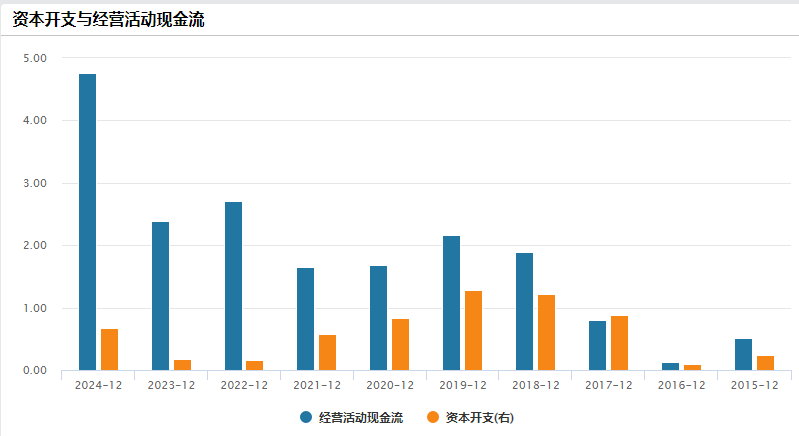

可以看到金嗓子现金流表现是比较强的,尤其近几年资本开支较少,收入还上去一个台阶。

金嗓子的财务情况也比较简单。

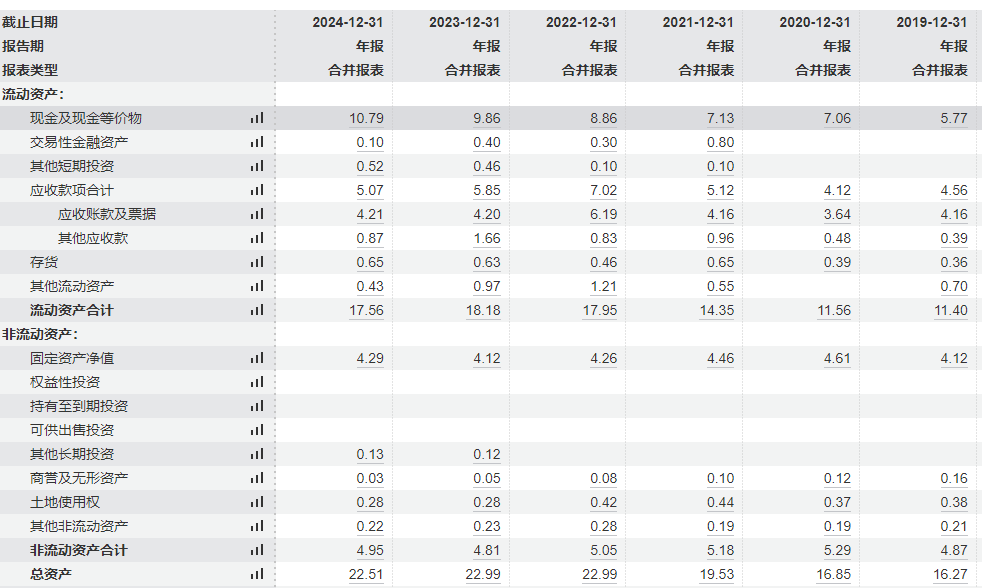

公司账上有10.79亿元现金+0.62亿元短期金融资产=11.41亿元类现金资产,对于一个三十多亿港元市值的公司,可以说是相当丰厚了。

公司长期维持5亿元左右的应收款,是资产端主要风险点,但是多年来规模并无变化,反而近几年随着销售规模上升应收还略有下降。资产端还有0.65亿元的存货。4.29亿元的固定资产,几乎没有什么商誉及无形资产,算是比较清爽。

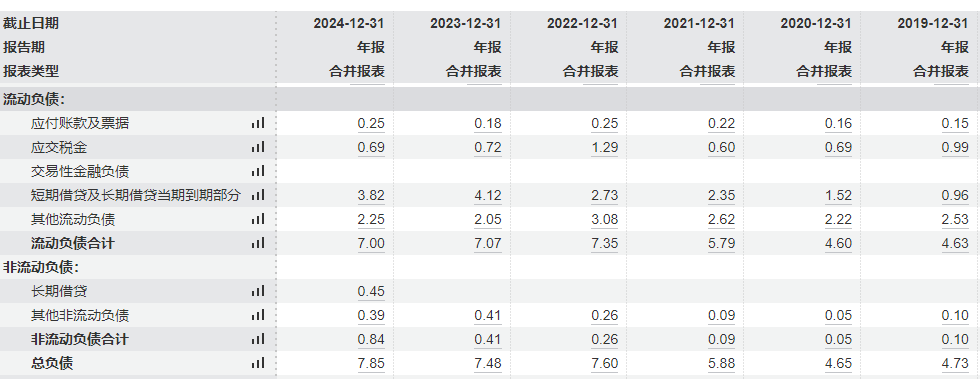

负债端主要有一些短贷和应计负债,可能是开拓市场用,但整体规模不大。公司资产负债率34.86%,处于健康水平。

金嗓子的业务高毛利、强现金流、低负债的特点,而金嗓子这个股票呈现低估值、高分红、稳增长的特点。

如今79岁的江佩珍仍掌舵企业,家族持股比例超过61%,所以分红比较稳定积极。按照去年的分红金额,当前的股息率依旧还有11%,市盈率不到10PE。

结语

金嗓子证明了把垂直的小市场做好,也能创造非常好的回报。表面是中药股,其实可以算是消费股。

金嗓子和巴菲特的喜诗糖果有异曲同工之处,业务简单,财务简单,需求稳定,可以说是价投的最爱。30年的品牌积累,有一定的定价权。估值还算便宜,巴菲特买喜诗花了3倍PB,金嗓子目前也就2倍PB。