制冷剂,一个听起来冷门、小众又传统的行业,但相关行业的公司已经慢牛两三年了。

随着全球对环保和能效要求的日益严苛,以及中国“双碳”目标的稳步推进,制冷剂行业迎来一场深刻的变革与前所未有的发展机遇。2024年开始实施的氢氟烃(HFCs)生产配额制度,彻底改写了行业供需格局,导致第二代第三代制冷剂价格飙升,相关企业盈利能力大幅改善。

行业转变发酵到现在,这片“热土”之下是否还有黄金机遇?

一、配额时代开启,景气度直线上升

制冷剂的发展历程与环保政策紧密相连。

从第一代氟氯烃类(CFCs)因严重破坏臭氧层而被全球禁产,到第二代氢氯氟烃类(HCFCs)步入加速削减阶段,再到第三代氢氟烃类(HFCs)于 2024 年起实施配额管控,政策不断引导着行业向绿色转型。

而随着政策的介入,过去制冷剂行业饱受产能过剩和激烈价格战困扰的情况发生了巨大的变化。

自2024年1月1日起,中国正式实施《关于消耗臭氧层物质的蒙特利尔议定书》基加利修正案,对HFCs的生产和消费进行管控。这一政策的核心是“配额制”,即根据企业在2020-2022年间的历史产量和消费量来核定其未来的生产份额。

以我国为例,2025 年 HCFCs 生产配额锐减至 16.36 万吨,同比减少 4.99 万吨,内用生产配额更是降至 8.60 万吨,较 2024 年减少 4.21 万吨。与此同时,HFCs 生产配额虽有微增,达到 79.19 万吨,但分配高度集中于头部企业。

配额制度带来了立竿见影的效果:

● 供给端急剧收缩: 配额成为企业生产的“天花板”,有效遏制了新增产能,并淘汰了部分落后和不合规的产能,使得市场供应量从“无限”变为“有限”。

● 行业集中度提升: 拥有较大配额的龙头企业,无疑成为本轮政策红利的最大受益者。它们的市场话语权显著增强,盈利能力和行业地位得到进一步巩固。巨化股份、三美股份、东岳集团等六大企业掌控了 95% 以上的配额,行业集中度大幅提升,市场竞争格局从分散走向集中,

在供给端受限的同时,制冷剂需求端却呈现出稳健增长态势。作为制冷剂最大的下游应用领域,空调行业持续发力。家电 “以旧换新” 政策刺激下,2025年4-6月我国家用空调排产预计分别同比提升9.1%、13%和15.9%。不仅如此,全球新兴市场如印度,家用空调渗透率仅10%,随着其经济发展和消费升级,对制冷剂的需求有望以每年10%-15%的速度增长。

新能源汽车产业的蓬勃发展也为制冷剂市场注入新动能。新能源汽车热管理系统对制冷剂的需求量和性能要求更高,每辆车制冷剂用量较燃油车增加 30%。此外,冷链物流市场规模的持续扩张,进一步拉动了制冷剂的需求。

未来,制冷剂将加速向具有零臭氧消耗潜能值(ODP)和极低全球变暖潜能值(GWP)的方向发展。

第三代制冷剂(HFCs)虽然不破坏臭氧层,但其全球变暖潜能值普遍较高,仍是重要的温室气体。根据基加利修正案的要求,HFCs的消费量将从2029年开始逐步削减。因此,寻找GWP值更低的替代品成为全球共识,第四代制冷剂——氢氟烯烃(HFOs)应运而生。

HFOs具有极低的GWP值和优异的制冷性能,被视为最具潜力的下一代制冷剂。目前,以HFO-1234yf为代表的第四代制冷剂已在欧美汽车空调领域得到广泛应用。随着环保法规的日益严格和技术的不断成熟,HFOs未来将逐步渗透到工商制冷、家用空调等更广泛的领域。

第四代制冷剂方面,国际化工巨头如科慕(Chemours)和霍尼韦尔(Honeywell)凭借其Opteon™和Solstice®系列产品,已在全球HFOs市场抢占先机。国内企业需支付高昂许可费(占销售额 15%-20%)才能生产。

第四代制冷剂整体成本较高,R1234yf 生产成本 5-6 万元 / 吨,终端价超10万元 / 吨,目前还有一定安全隐患,高温会分解产生剧毒气体,所以第四代的普及可能还有比较长的路要走。

而对于当前国内制冷剂行业来说,盈利核心主要还是看二代和三代。

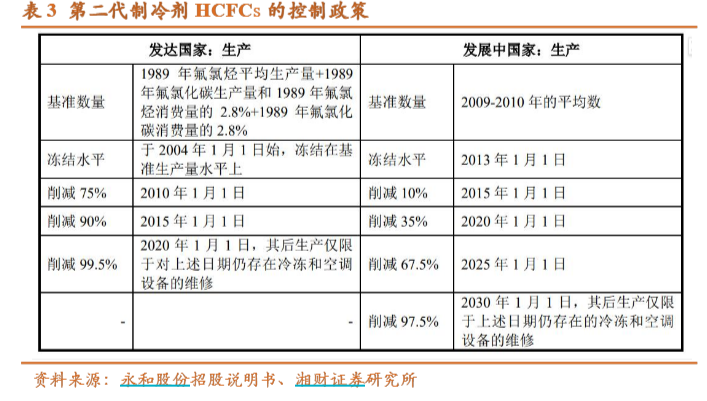

目前第二代制冷剂HCFCs,在发达国家已经基本削减完毕。针对发展中国家,其产量已经于2013年被冻结。国内实行配额制度,满足阶段性的履约需求,包括冷冻和空调设备的维修。二代制冷剂红利将持续至 2030 年 R22 全面停产,成为头部企业的稳定利润来源。

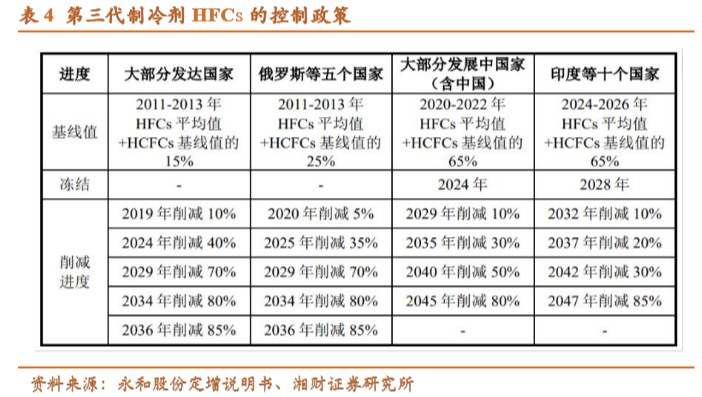

更主要的是三代,三代制冷剂是当前市场主要使用的制冷剂。三代制冷剂的逻辑是在四代制冷剂大规模应用之前,享有红利期,同时中国占据全球 80% 三代产能。四代制冷剂专利到期(2024 年后陆续到期)、设备替换周期(8-10 年)及成本下降(预计 2030 年降至 10 万元 / 吨以下)需时间,三代制冷剂大概率在2030 年前仍将主导市场。

二、制冷剂三巨头

2025年第三代制冷剂主流品种的行业集中度依然较高。

根据2025年配额核发情况,

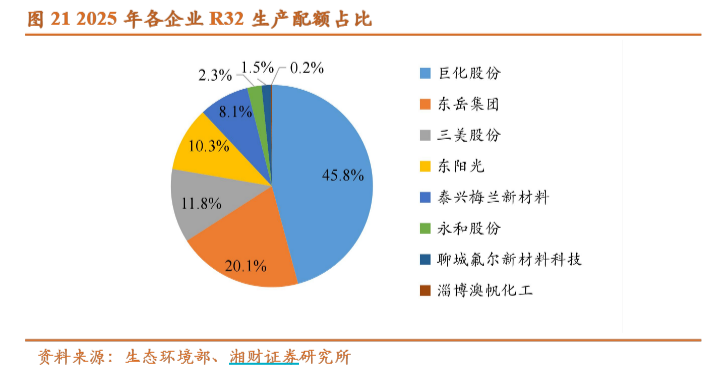

R32的生产配额中,巨化股份12.8万吨,占比45.8%,东岳集团5.6万吨,占比20.1%,三美股份3.3万吨,占比11.8%,CR3约为77.7%。

R125生产配额中,巨化股份6.4万吨,占比38.4%,三美股份3.1万吨,占比18.4%,中化蓝天集团2.9万吨,占比17.4%,CR3约为74.2%。

R134a生产配额中,巨化股份7.7万吨,占比36.7%,中化蓝天集团5.4万吨,占比26.0%,三美股份5.0万吨,占比24.0%,CR3约为86.7%。

龙头企业维持较高市占率。

从投资标的的选择上基本是聚焦在龙头巨化股份、三美股份、东岳股份之间。不仅配额较大,财务指标数据也相对更好一些。

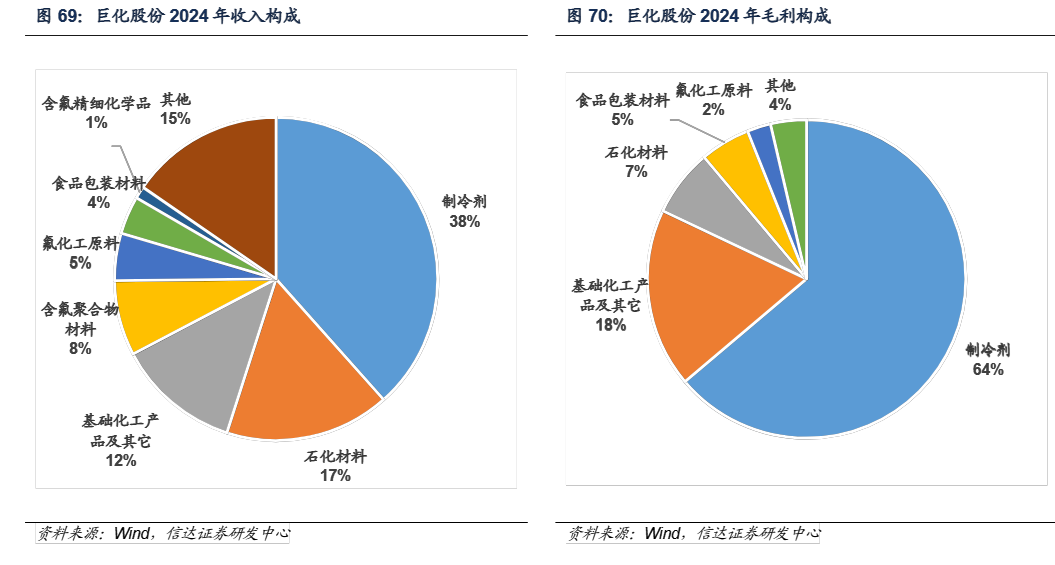

巨化股份在配额上无疑占据了较大的优势,且是全球唯一覆盖一至四代全系制冷剂的企业,拥有众多核心专利。在市场地位上,巨化主导 2025 年空调长协订单定价权,对产品价格具有较强影响力。除拥有绝对领先的氟制冷剂生产配额外,第四代含氟制冷剂(HFOs)品种及有效产能国内领先(现运营两套主流HFOs 生产装置,产能约8000 吨/年;计划通过新建+技术改造新增产能近 5 万吨)。属于是现在有业绩,未来有储备的特质,是行业里比较稳健的选择。

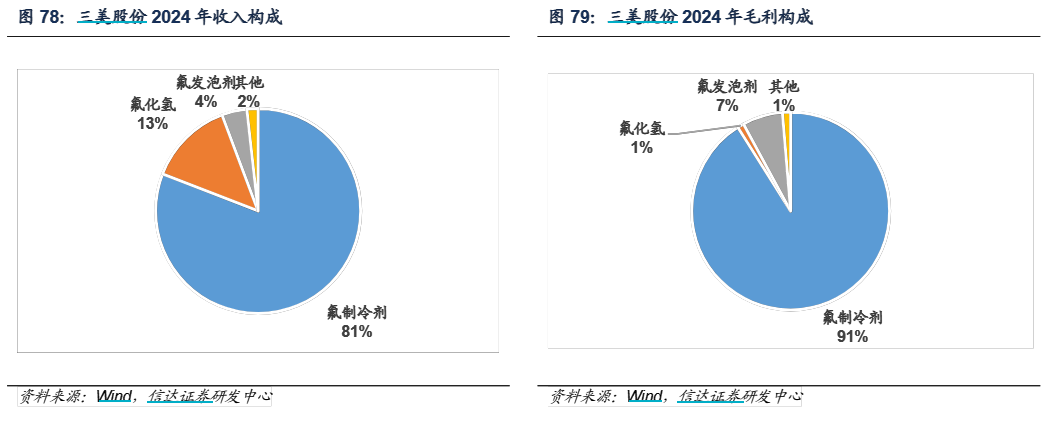

2024年,三美股份氟制冷剂贡献了公司81%的收入和91%的毛利,是三个公司当中制冷剂业务最聚焦的,所以随着制冷剂价格上行,公司赚钱后财务比率上也比较好看。同时历史平均分红率也是三家中最高的。

东岳集团业务也较多,制冷剂的业务占比是三家最低的。2024年,公司有机硅、含氟高分子材料、制冷剂、二氯甲烷及烧碱四大业务板块收入占比分别为37%、27%、23%、8%,业绩(经营利润)占比分别为7%、36%、57%、26%(其他业务亏损)。对比其他两家,它的特点就是估值低,由于身在港股,是三个股票当中估值最低的,预期估值只有上面两位的一半左右。

(wind一致预测)

总结而言,巨化作为行业领头羊最为稳健,三美业务聚焦潜在弹性较大,东岳估值便宜潜在空间较大。

结语

制冷剂行业正处在一个供给侧改革和需求稳步上行,所形成的供需不匹配的格局共同驱动的黄金时代。

当前制冷剂行业的盈利核心仍在二代(维修市场)和三代(配额制红利),四代因技术与成本限制尚未形成规模贡献。

大概率在未来5年内,三代制冷剂将在配额红利与替代缓冲期的双重支撑下维持高景气。当然从长期来看,向第四代环保型制冷剂的升级换代是大势所趋。四代制冷剂的商业化进程将决定行业的长期天花板。

需要注意的是如果预期仅仅是几年景气的窗口期,那么市场估值会怎么给,这是相当艺术的。远期的10倍、20倍、30倍市盈率完全是不同的投资场景。保守来说,窗口期的想象空间有限会压制估值,远期估值略高于周期股或许是合适的。