曹操出行于近期正式登陆港股,成为港股最大的出行科技平台,其发展路径为市场提供了新的思路。

曹操出行的核心竞争力在于依托吉利集团,构建了“定制车+运营平台+自动驾驶技术”的完整生态闭环,并提前布局 Robotaxi 赛道,成为全球少数同时具备整车制造、自动驾驶技术及大规模运营能力的出行企业。

在滴滴短期无法回归港股的背景下,作为中国第二大网约车平台的曹操出行,不仅填补了港股市场缺乏稀缺出行行业投资标的的空白,更有望通过独特的车企基因重构成本逻辑,成为投资者眼中极具潜力的稀缺标的。

一、车企基因重塑效率:定制车生态的降本革命

曹操出行自2015年成立以来,依托吉利集团产业底蕴走出差异化路径,核心竞争力在于以整车制造思维重构网约车运营模型,成为行业少数具备 “车辆设计 - 生产 - 维保 – 平台运营” 全产业链闭环能力的平台,与滴滴等以撮合模式为主的平台形成显著差异。

截至2024年底,其在31个城市布局了超3.4万辆定制车的车队,据弗若斯特沙利文数据,这是国内最大的定制网约车车队。

重资产模式虽门槛较高,却构建了更高服务标准、更可控司机管理及更稳定履约能力,推动其在滴滴增速放缓期快速崛起。

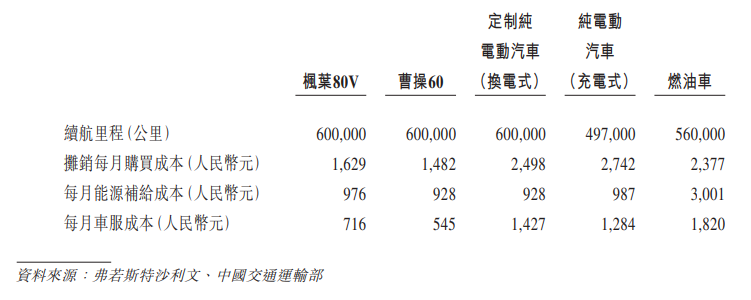

公司车队中超六成车辆为吉利定制新能源车(如枫叶80V、曹操60),依托背后构建的换电网络与维修保养等车服生态,车辆持有成本(TCO)较行业均值低30%-40%,例如换电网络让司机日均节省1小时补能时间。2024年,公司司机平均时薪达35.7元,在行业均值下行趋势中仍保持领先。

这种 “低成本 - 高收入” 的正向循环,既增强司机粘性,又减少平台补贴依赖—2024年司机补贴占比降至79%,较2022年下降5.2个百分点;

而定制化车辆同步提升乘客体验,多地用户满意度位居榜首,带动月活用户从2022年的1,350万增至2024年的2,870万,月活司机从23.4万增至46.6万,为增长奠定基础。

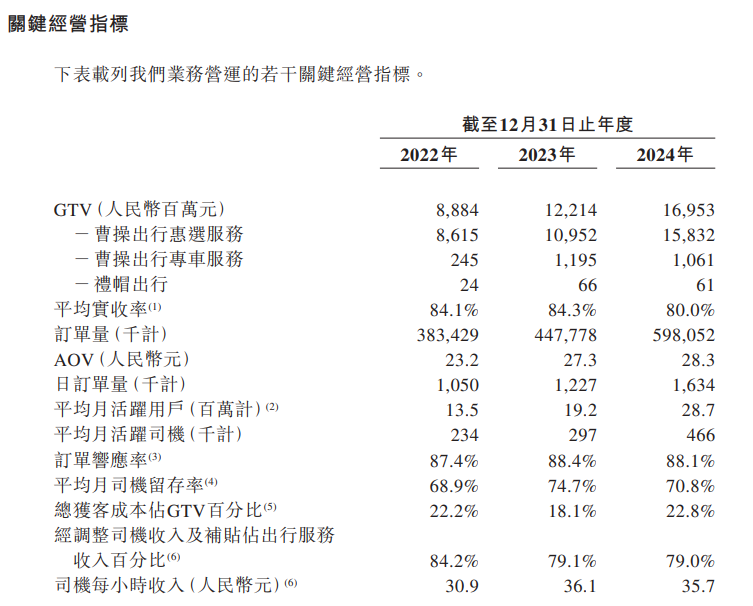

2024年,曹操出行平台上完成订单量达到5.98亿,较2023年增长了33%,GTV达到169亿元,同比增长38.8%,一举跃居行业第二位。

作为民生行业,网约车面临着政策限制带来的挑战,如平台抽佣上限为30%,且需承担司机社保等成本。

面对这些挑战,曹操出行开辟新的发展路径,通过独特的定制车和车服解决方案,提升单位效率,实现盈利模式的创新。这种效率突围的逻辑在财务数据中得到持续的印证。

2022-2024年,曹操出行营收从76.3亿元跃升至146.6亿元,年复合增长率38.6%;毛利率从-4.4%转正至8.1%,经调整EBITDA率提高至2.6%,已逼近盈亏平衡点。

2025年第一季度,曹操出行总GTV为 48亿元,同比增加54.9%,毛利率进一步提升至8.5%。可看到在高效运营下,其盈利能力仍未达到天花板。

尽管现阶段加速布局国内城市可能短期影响毛利率表现,但其长期增长逻辑清晰且具备韧性。

截至2024年底,曹操出行已覆盖136城,较2023年新增85城。随着在港股上市,平台渗透力将进一步提升,待新市场运营稳定后,规模效应驱动成本下降,毛利率有望快速提升。

另一方面,现金流健康是曹操出行的重要支撑。2023年其经营现金流已实现净流入,2024年更同比增长72%,内生造血能力显著增强。

值得留意的是,这一切都建立在对车辆TCO的严格控制和运营效率的不断优化之上,这亦是曹操出行更深层的竞争壁垒,其 “车辆 + 服务 + 运营” 三位一体能力高度契合Robotaxi时代的需求。

二、以闭环破局Robotaxi商业化

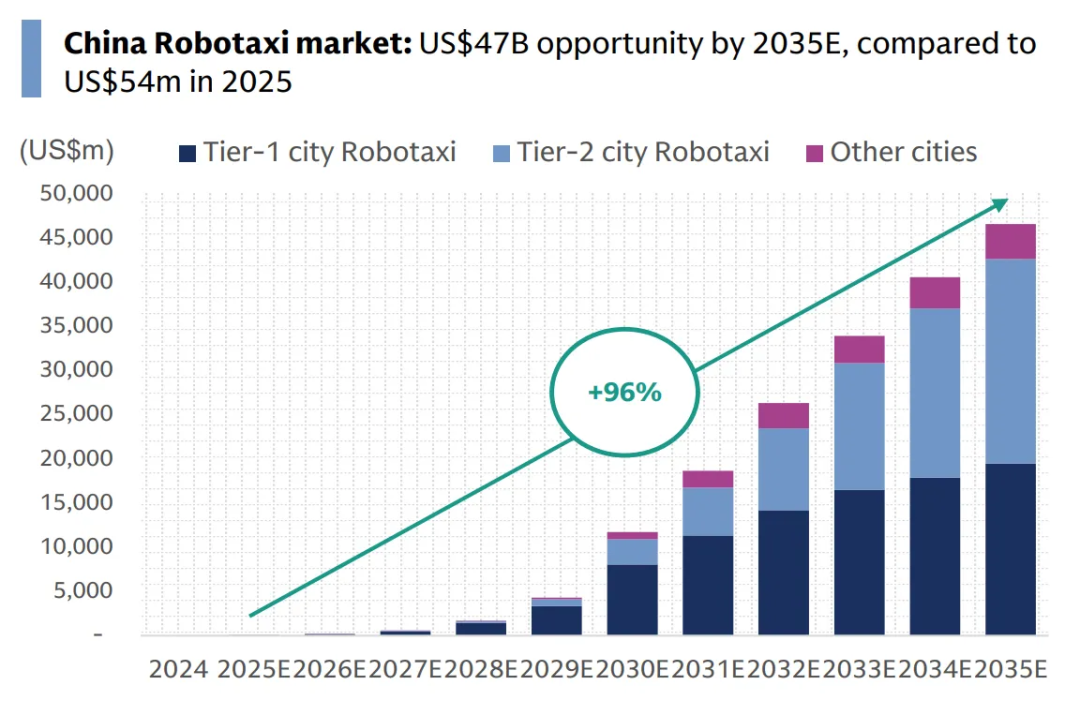

目前 Robotaxi已是未来出行的重要发展方向,高盛预测中国Robotaxi市场将从2025年的5400万美元飙升至2035年的470亿美元,年均复合增长率达96%。

曹操出行作为吉利集团生态中的重要成员,不但建立起完备生态体系,也肩负起其中探索自动驾驶落地方向的重任,而吉利的加持将是其最大优势之一。

区别于单打独斗的玩家,曹操出行背靠吉利集团的技术矩阵,可低成本整合自动驾驶研发资源,快速推进技术落地。

其招股书中也提到,由于和吉利集团的关系,公司可以在不产生大量前期投资的情况下开展相关部署。同时,公司也将持续投资,以增强大规模运营 Robotaxi 的能力。

今年2月,曹操出行上线 "智行自动驾驶平台",搭载吉利 "千里浩瀚"Robotaxi 解决方案的车辆已在苏州、杭州启动示范运营。

公司也正联合吉利集团开发专门提供 Robotaxi 服务的新定制车,包括一款专为自动驾驶设计的 L4 级别 Robotaxi,具有相对较低 TCO及其他适合长时间运行的特点,预计将在2026年底推出。

曹操出行深耕网约车市场积累的运营能力,会成为Robotaxi商业化的关键加速器。通过定制车标准化设计、资产管理优化及服务流程沉淀,其有助于解决当前 Robotaxi 单车成本高、规模化运营配套不足的痛点。

相比纯技术型玩家,曹操出行作为全生态玩家,这种 "运营经验 + 技术迭代" 的双轮驱动模式,使其在 L4 赛道具备后发优势。

从基石投资者认购情况也能看出市场对曹操出行长期发展的信心。全球车企巨头奔驰、固态电池领域的佼佼者国轩高科以及激光雷达行业龙头速腾聚创等纷纷参与认购,且其股份锁定期达6个月以上。这些行业巨头加持,不仅带来资金,更深化了技术协同效应。

结语

在网约车红海与Robotaxi蓝海的交汇处,行业正逐步从 “流量厮杀” 转向 “效率竞赛”。

相比单一技术型竞争者,曹操出行的全生态布局不但更显韧性,亦有望在Robotaxi商业化浪潮中抢占先机,以“效率革命”重构行业规则,构筑起差异化壁垒。

从资本市场视角看,尤其在滴滴暂未回归港股市场的窗口期,曹操出行的上市不仅为投资者打开布局窗口,更可能重塑市场对出行赛道的发展逻辑。

未来随着定制车量产、运营效率提升及新市场渗透,曹操出行有望实现从“追赶者”到“定义者”的角色转变,而Robotaxi的成功亦将会大幅强化其品牌力,从而摆脱对聚合平台的依赖,开启规模化盈利新篇章。