在京东发起百亿补贴进军外卖业务后,美团和饿了么也被迫加入到竞争当中,现在三家外卖平台都进入持续补贴的竞争状态,而近期这三家的组织架构也发生了改变。

今天,据美团的公告称,美团将全面拓展即使零售,推动零售新业态提质升级,将关闭优选业务亏损的地区,以及扩大小象超市的覆盖区域,逐步拓展到所有一二线城市,并强化小象超市的生鲜供应链。

在消息报道后,美团下午转涨2%,从市场的第一反应来看,市场资金对美团砍掉优选业务的态度是积极的。

一、美团亏过最多钱的“烂”业务

回顾美团的优选业务,这可能是美团付出过最大代价的业务。

因为优选业务在过去几年不仅烧了巨额的资金没得到成果,优选的烧钱扩大市场份额,高投入低产出的模式,间接影响到美团在闪购、到家业务上的投入,还与现在小象超市业务有所重叠。

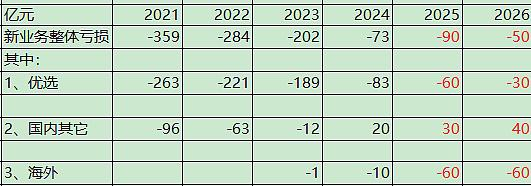

从下图中看,2021-2024年,优选业务分别亏损-263亿/-221亿/-189亿/-83亿元,共计亏损超过700亿元。据统计,2020年各大巨头入场到2023年底,社区团购共消耗掉1500多亿的资金,美团优选贡献了接近一半的金额。

在买方投资者眼里,优选业务本应是美团优先级最低的业务,但却占据了最多的资源,按照投资者的看法,美团业务优先级:闪购>小象超市>优选。

市场有观点称,若美团将这700亿用在到店业务和解决社保问题上,现在美团的不至于被京东抓着社保问题做文章,也不至于到店业务被抖音抢走部分市场。

这次砍掉优选业务,粗略估算美团在下半年大概能少亏个20-30亿,这部分减亏的钱用来加码小象超市,再用到外卖业务上防守京东/阿里,那今年美团盈利下调幅度可能会优于市场预期。换句话说,砍掉亏钱的累赘,将资源聚焦在更有战略意义的业务上,这是买方乐意看到的组织架构优化,也是美团在应对外卖竞争上重新分配集团资源的举措。

二、三家即时零售大乱斗

值得注意的是,近期不仅是美团在调整组织架构,京东和阿里也有所行动,目前这三家都认为即时零售对各自是有战略性的意义,各家都在进攻对方腹地的同时,还要防守自己的地盘。

美团:用闪购撬开即时零售的大门,但美团在商家售后方面仍需改进,现阶段单靠补贴闪购业务是远远不够的。举个例子,在美团闪购买手机,跟在淘宝/京东买手机的售后服务是完全不一样的,若美团在往后能将售后的一系列服务做的更好,那美团的闪购业务可能会更好,不能仅仅是“快”的心智,还要将购物服务的质量也提上来。

京东:电商被美团的闪购进攻,而京东认为用外卖业务来防守美团闪购是有效的,将过去投放广告的营销费用转移到外卖业务上,不仅能打乱美团饿了么的安逸日子,还能让自己的营销费用花的更加值。很简单的道理,100亿的广告费用投放到各渠道给消费者看,那消费者获益不到什么,甚至可能会觉得到处都是广告产生些反感,但用来做外卖补贴,消费者能够受益到营销费用,自然会加强对京东app的活跃度。

据京东披露的数据,5月DAU攀升至1.69亿(日常为1-1.3亿),且40%的外卖用户购买京东商品,日订单超过似乎这两个数据能体现出外卖对京东电商的提升,但市场有不一样的观点,因为京东外卖就在京东APP,这也只能说明有大量的用户在京东外卖薅羊毛,且大多数都不是新客户。从京东的角度上看,认为投入外卖来防守闪购冲击是对的选择,短期内可能不会看到外卖大混战有很快的结束,京东还要扩大到酒旅OTA,甚至是拓展到店业务,电商的大乱斗可能只是刚刚开始。

阿里:今天披露淘宝闪购x饿了么的日订单超过6000万单,阿里也认为通过外卖补贴来吸引淘宝的用户活跃度是个不错的做法。

今天阿里并宣布将饿了么和飞猪业务并入到中国电商事业群,统一向蒋凡汇报,这举措类似于京东,阿里和京东都认为外卖是打开闪购市场的必经之路。

结语

从三家优化组织架构后,证明各家都对即时零售有更大的信心,据传晚点报道称拼多多也打算在一线城市自建仓库,最快将在8月份上限即时配送服务,对标京东秒送的时效性,这场大乱斗可能才刚刚开始,而更恐怖的效率玩家拼多多还要加入到本地闪送之中。

如果从更高的角度上看,回顾过去多家业务大乱斗的经验来看,短期内不会有赢家,甚至大家都会是输家,因为各家的利润都会受损,在大乱斗结束之后可能也不会有很明显的胜者败者,所以从这角度上看,近期各家股价表现弱势也是有些道理的,市场不仅担心AI投入受阻,还要考虑到主业务的竞争扩散。