从百济神州的临床结果说起

百济神州本周公布了最新的临床结果。

总体而言不理想,ASPEN试验未到达临床终点,从结果上看,赞布替尼更优是没问题的,只是样本过少,小样本导致样本分布的区间过宽,导致统计上无法达到5%的显著性,也就是说,从统计学看,这次头对头没有成功。

后果就是,在WM这个适应症的商业化可能要难不少,在学术推广上,就少了不少底气。

不过后续百济神州还有多个适应症,如果加大样本,那倒还是挺大可能能做成功的。

但这反映了严峻的问题:

出海难,做me-better难,拿下大市场更难。

赞布替尼应该是中国制药史上预期销售额最高的药,赞布替尼是目前唯一真正的me-better国产药,那些没做过头对头的都不算。

对这款药的预期是通过高成本的头对头实验击败伊布替尼,从而拿下这个大市场的部分市场份额。

目前伊布替尼近80亿美元的销售,成为mebetter后拿下假设四分之一的市场,那都是至少150多亿人民币的销售额。

当然,由于伊布替尼将在2026年专利到期,所以,赞布替尼的巅峰时间也不会太长,即使成功上市,也要与时间赛跑,在2026年前多卖一点是一点。

百济神州在这一个药上边花了预计有几十亿,比港股很多-b生科股的市值都还要高。

在这样的投入,在这样的团队努力下,未达到理想的效果,实在令人遗憾,但也反映了出海的艰难。

出海其实总有这么几个大问题:

1. 国内药企在海外商业化经验为0,要推动产品的商业化,只能老老实实做产品,用最有说服力的数据来推动医生使用。然而最有说服力的头对头的巨大花销,却让人怀疑起投入产出比,望而却步。这使得很多国内药企只会在国外开一些投入很小的单臂安慰剂对比临床,当然,结果是,投入小,回报小,哪怕成功了,商业化也乏力,因为数据往往也缺乏说服力。

2. 海外的好药远比国内多,基本都是各种好药都用过的病人,要做出好数据不易,同样的药在国内做起来是me-better,到国外病人身上一试,反倒变成了me-worse。

此次百济的问题就出在这两点上,对自己的药预期过高,于是为了节约成本,减少样本数,然而样本数越小,出偏差的可能性就越大。

一.不出海哪来的高预期

出海不易,然而出海仍然是成长为大药企的基本门槛。

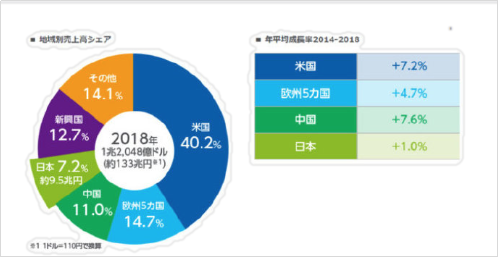

目前,我国药品市场的规模大概8000亿元,美国约为中国4倍,世界医药市场达到1.2亿美元,约为中国的9倍。

资料来源:日本制药工业协会

谁不想让自己的市场翻9倍?

单凭国内市场,其实很难支撑一家药企到达千亿市值以后的持续成长。

目前国内药品市场增速已经滑落到10%以内,这个行业其实已经跟很多传统行业一样增速了。

很多投资者凭老龄化,国内医药需求刚性的逻辑看中国药企,认为对标海外药企,出现万亿药企很正常,其实大错特错。

没有一家海外大药企是非国际化药企。美国的大药企们,做的不但是美国市场,而是全球市场。

谁能想到一个人口700万的小国瑞士,能培育出两家可以分别各自单挑中国全部药企的超级巨头,诺华与罗氏?本土市场的大小与医药公司的成长性其实关系没那么大。

我们回看目前的中国医药市场,实际上,占据前两位的,却还是两家外企,辉瑞和阿斯利康。

是的,外企同样享有中国的市场,但除此之外,他们还享有中国以外超过50亿人口的更大市场。

来看看常年与辉瑞争夺一二的阿斯利康,目前的市值9000亿人民币,大约为2.4个中国医药龙头恒瑞医药的市值。

单看中国区,阿斯利康在收入,净利润增速,研发实力,市场份额,学术队伍,都在恒瑞之上,假设阿斯利康中国分部按中国股市的逻辑估值,其市值估计比恒瑞只高不低。大概可以到4000亿。

资料来源:iqiva

那就很奇怪了,占阿斯利康收入不到20%,只有14亿人口的阿斯利康中国部,就值到阿斯利康的市值的近50%。难道占阿斯利康收入80%,有50亿人口的非中国市场,也就值5000亿市值?

资料来源:动脉网

目前,所有的国产医药公司估值都有这个倾向,仿佛14亿人的市场可以抵得上50亿人的市场,其中,这50亿还包括欧洲+北美近10亿人口的发达消费市场。

当然,中国药企们要是能否打开国门,顺利出海,那倒是可以冲破市值的天花板,毕竟市场大了9倍。

然而,实际的情况是,许多国产传统药企出海缓慢,进度远不及百济等新生药企,而且都不敢下重注,也只有百济做了头对头,其他的公司都是微微试水,开点小实验,头对头大样本那是不可能的,小投入,注定了低回报,基本不会激起多少浪花。

药企估值提升最重要的一步在于出海成功,然而还没出海,就已经预期产品行销全球。这种状态不得不说相当危险。

事实上,这牵涉到一个对标问题,假设中国GDP超越美国,那中国在各个行业中,是否都会出现对标美国同行公司市值的巨头?

这个答案是不确定的,美股中的很多巨头,不止做美国生意,而是做全球生意,在中国也有很大的生意,他们的成功不跟美国GDP有关,而与全球GDP有关,哪怕中国GDP超越美国,也不一定能出现与之对标的国产巨头。

当然,若中国相应行业的公司也能做全球化生意,那么这种对标就可行了。比如小米和华为,对标苹果,这种是可以发生且预期的。因为它们都有全球化的能力,都很成功。

但是对于一些国产公司无法实现全球化的行业,这个显然对标就是错误的了,例如拿中国的线下零售对标沃尔玛,实际上中国线下零售公司还没有一家有打开欧美市场的能力。

永辉或者高鑫对标沃尔玛或者好市多的市值,怕不是要让人笑掉大牙。

包括中国汽车,食品业,都属于后者这种情况,对于这些行业来说,这种对标也是不现实的。

当然,若看到明显的趋势,企业已经实现了出海的突破,这家企业就会切换到前者,可以稍微进行对标了。

目前医药行业的实际情况,还属于第二种,而且能否切换,还有待验证,至少,目前还没有一家中国医药公司在海外销售一款重磅炸弹。而且在3-5年内,有机会做到的,可能也只有百济神州一家公司。

以前汽车股还算成长股的时候,吉利,长城,长安市值对标戴姆勒,大众,丰田市值的逻辑经常出现,现在看来,是否也是有点可笑?

老龄化,医疗增长是必然,但不出海,或者出海连第一步的成功都没做到,就不应该对标美股同行巨头的市值。别人的市场是中国的9倍,中国巨头达到美股巨头十分之一的市值,可能就是合理的天花板了。

二.销售的壁垒与逆向壁垒

其实今年传统大药企是领涨的。

其逻辑依然是买龙头,虽然这些传统药企在转型创新上还略显缓慢,产品结构依然仿多于创,但投资者看好的一大逻辑是,有强大销售壁垒。

大药企们都有着强大的销售网络,会成为在行业中持续增长的一大因素。

然而,恰恰是强大的销售优势,阻碍了国内大药企的出海之路。

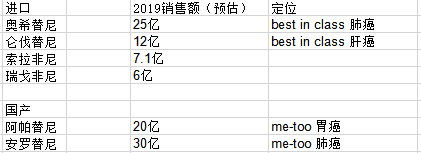

一款药要畅销,药效要好,商业推广也要做得好,像恒瑞或者中生这些大药企,商业推广技能点满,于是乎,药效那方面就并不需要都做到极致。

一条公式来概括:销售额=销售能力*产品质量

至少从阿帕替尼,安罗替尼的销售额远超许多同靶点原研药来看,这些公司的销售优势帮了大忙。

这些大药企,往往不需要把药效做得很好就能放巨量(例如恒瑞的PD-1)。

但是,正如一个搏击运动员擅长用腿,只练腿上功夫,当某场比赛禁止用腿,只允许上身攻击,那会发生什么状况呢?

原来的销售壁垒到了海外反而变成了自己逆向的门槛。无它,到了海外,销售就变成零,然而国际巨头们早就在这里建立了强大的壁垒。

这时唯一的突破口就只能是拼产品质量,然而对于传统药企来说,过去已经习惯了不太依靠产品质量而是销售,弊端一下子就出来了。

当过度倚重于某些竞争优势,而这个优势突然消失时,则会遭遇更重大的打击。

所以我们看到,为什么在出海这一件事上,走得最前的往往不是资金最丰厚,收入最高的传统药企们,而且如百济这类无收入的创新药企,因为它们只能拼产品,从来就没有依赖销售,无论在国内还是国外都如此,所以,销售的反壁垒反而影响更小。

医药股的投资者到底想什么呢?销售壁垒可以保证14亿人口中国市场的稳定性,但却也成了突破剩余的50亿人口市场的阻碍。这到底是应该给高估值,还是给低估值的因素呢?

或许我们可以从武田的故事中找到答案。

首先提升研发质量,以质取胜,然后在海外全力出击。当然,不能模仿的是,武田出海的90年代,me-too药物上市还很松,然而今天的FDA,对疗效没有显著差异的me-too是不友好的。

也就是说,现在的出海更难,需要更优的产品质量优势。

不是我不看好国产药企,只是目前大家还是倾向于“窝里斗”,上市公司和投资者都还对这种模式其乐融融,市场并不给出海高估值,而给销售优势这样的逆向壁垒高估值。

这样下去,也许国产汽车行业的今天,就是国产医药行业的明天。