来源:华盛学院

7月25日,星巴克公布三季报。随后,公司股价跳空大涨,最终收涨8.94%,报99.11美元,市值创下1200亿美元的历史新高。

大涨的原因在于强劲的财报表现。

根据财报,星巴克三季度营收达68亿美元,同比增长7.93%;录得净利润14亿美元,同比增长64%,两者均超市场预期。此外,星巴克上调了全年业绩指引,预计全年销售额同比增长7%,全球同店销售额增长约4%。

这份大超预期的季报,与去年同期的业绩表现相比,可谓扬眉吐气。要知道,就在一年前,星巴克正面临着业绩下滑的严峻考验,彼时市场几乎一致看空,股价更是在盘旋三年之久后破位下跌。

行情来源:华盛证券

究竟是什么,让星巴克在一年后反守为攻?

押宝中美市场

业绩的靓丽增长来源于中国市场及美国市场的强劲表现。

就具体经营数据而言,美洲部门三季度营收接近47亿美元,同比增长11%,主要原因在于同店销售额的增长(7%)及新开店面数量的增加(4%),经营利润率达22.8%,同比增长130个基点。

资料来源:公司财报,华盛证券

中国/亚太地区部门营收超13亿美元,同比增长9%,主要原因在于同店销售额增长达5%以及12%的新增门店数量,经营利润率达20.2%同比增长120个基点。值得注意的是,近三分之一的新开门店净额在中国,而当前中国的门店数量总数已达9246家。

资料来源:公司财报,华盛证券

相比之下,比较弱鸡的就是EMEA(欧、非及中东)部门的表现了。EMEA部分在新增9%的门店数量的前提下,营收仍减少了11%,而利润率更是下降400基点至7.2%。对此的解释是公司将CPG及餐饮服务业务授权给了雀巢,以及部分业务重组成本增加。

此外,星巴克总裁兼首席执行官凯文·约翰逊在三季报中表示:“星巴克将继续专注于执行我们去年确定的三个关键战略:加速在美国和中国的增长,通过与雀巢的全球咖啡联盟扩大星巴克的品牌影响力,增加股东回报。”

凯文·约翰逊的发言显示,星巴克已经将宝押在中美两大经济巨头身上,即使是在中美贸易争端越演愈烈期间也坚定执行,不得不说这需要相当惊人的远见和执行力。

与阿里联手“数字化”升级

2018年8月2日,星巴克宣布与阿里巴巴全面战略合作,由阿里为其提供全方位的数字化解决方案。

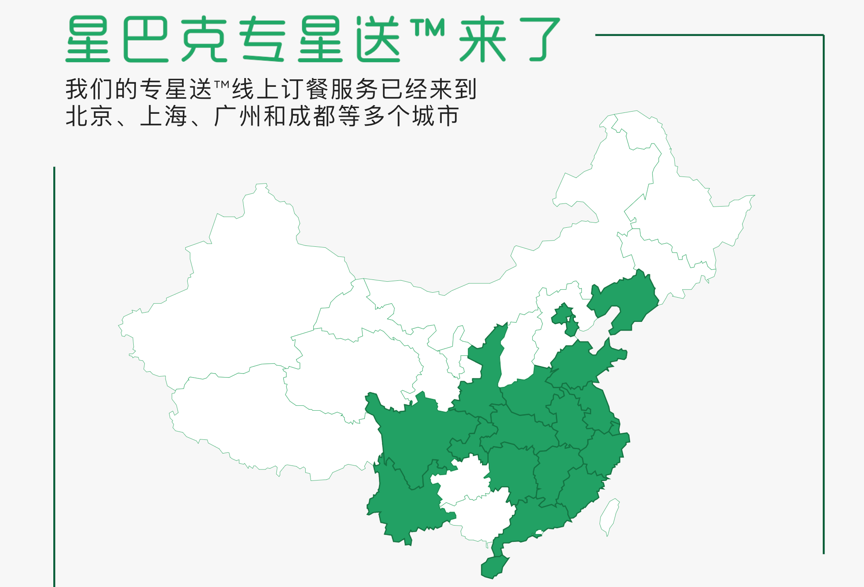

全面战略合作使得星巴克实现线上线下的“数字化”融合升级。在依托线上流量平台(支付宝、饿了吗、淘宝等)及线下门店等基础上,星巴克开启外卖配送服务,目前已接入中国35个前沿城市的2100家门店,并预计在19年年底将服务扩展到50个城市的3000家门店。

资料来源:星巴克官网,华盛证券

此外,该合作将阿里巴巴与星巴克的会员体系相互连通,意味着阿里将与星巴克共享会员权益福利(累计星星、免配送费等),重新开拓了星巴克的销售增长空间。

整体而言,“数字化”升级是星巴克开展外卖业务的基础,同时也是同店销售重回增长的核心推手。

新产品创新提升客户体验

总裁兼CEO凯文·约翰逊除了强调布局中美、数字化升级之外,还解释了“增强客户体验,推动饮料创新“对于提高全年财务前景的重大意义。

毕竟,在日新月异的餐饮行业,新品是保持企业核心竞争力及市场份额的必经之路,哪怕是可口可乐这样曾经靠一款爆品打天下的饮料之王也不得不研发多款新品(例如无糖零度、果汁饮料等)。要知道,忠诚度有限的消费者永远都不介意尝试竞品公司新推出的爆款。

打开星巴克中国的官网,非常醒目的是公司针对夏季推出的新品。

据悉,星巴克于今年四月在中国市场推出了8款“玩味冰调”新品。新品主打的健康及环保元素非常符合当前消费群体的喜好,推出的新品以不含咖啡因、低糖低卡路里、富含维生素C为标签,更加能够满足当前消费群体多元化的需求。

资料来源:星巴克官网,华盛证券

结语

星巴克在一年的时间中,依靠押注中美、数字化升级以及推出新品的方式重新回归高速增长。这对于每一个星巴克的长期投资者来说都是喜闻乐见的,在这里,我们还不得不承认优秀的管理层是企业重焕生机的根源——他们在宏观局势悲观的情形下采取了正确的战略,并再次为股东带来丰厚的回报。

回顾美股中穿越牛熊的常胜将军,无论是苹果、沃尔玛、可口可乐、麦当劳还是今天的主角星巴克,都是平常消费者随手可及的十年十倍股。这一类公司的商品或者服务都拥有某些深不可测的护城河,并且普通人也可以很好地理解他们。

当我们走进一家星巴克,我们会对优雅的装潢设计感到愉悦,品尝优质咖啡的同时我们还可以享受到一流的服务体验,这些主观的定性材料都可以作为财务数据的佐证。彼得·林奇曾经说过,那些上涨10倍的股票也许就在你的身边,只要做好调研,业余投资者也能战胜职业选手。