IPO简报 | 台州水务通过港交所聆讯,近7成营收来自市政供水

港美股 · 丫丫表妹 · 2019-12-18 · 股权代码:

这是台州第54家上市公司

昨天,12月15号,台州市水务集团股份有限公司通过港交所聆讯,国金证券担任其独家保荐人,这是台州第54家上市公司。

图片来源:网络

台州是中国股份合作制经济的发祥地,是全国民营经济发展的排头兵,民营经济主体占比99.5%,民营经济为台州贡献了92%的税收和77.5%的生产总值。

截至目前,台州境内外上市公司总数已达54家,其中A股上市公司50家,居全国地级市第4位,深交所中小板上市公司25家,居全国地级市第3位。

图片来源:台州市水务集团股份有限公司招股书

1

公司介绍

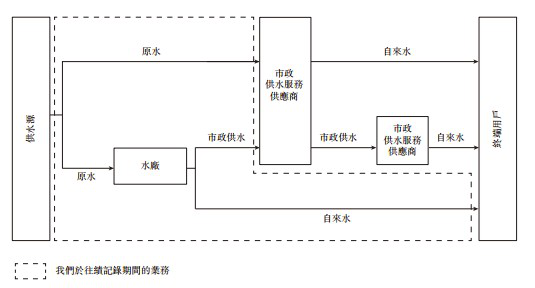

台州水务是一家台州市的供水服务提供商,前身是台州市供水有限公司,主要供应原水及市政供水。以供水能力计算,2018年,公司在原水供应上在浙江和台州市分别排名第五和第一。

图片来源:网络

公司目前拥有及运营台州市供水系统(一期)及台州市供水系统(二期),此两个供水系统供应原水及市政供水至台州南区。

台州市供水系统(一期)按设计原水供应能力每天280,000吨供应原水,及台州市供水系统(二期)按设计原水供应能力每天490,000吨及设计市政供水能力每天366,000吨供应原水及市政供水。

公司取得相关当地政府机构的批准建设台州市供水系统(三期)及台州市供水系统(四期),台州市供水系统(三期)及台州市供水系统(四期)均被认定为浙江省重点建设项目。

该两个供水系统均将提供原水及市政供水,台州市供水系统(三期)的长远设计供水能力为原水每天1,000,000吨及市政供水每天884,000吨。台州市供水系统(四期)的长远设计供水能力为原水每天300,000吨及市政供水每天200,000吨。

公司已获授从长潭水库(按蓄水能力计台州市最大的水库)引取原水的专属权利。长潭水库的水被划分为I类,为《地表水环境品质标准》(GB3838-2002)项下地表水水质最高的一类。

业务方面,公司通过台州市供水系统(一期)及台州市供水系统(二期)在台州供应原水、市政供水及自来水。台州市供水系统(一期)供应原水,而台州市供水系统(二期)供应原水、市政供水及自来水。公司直接销售自来水予终端用户,包括商业用户、政府部门、工业用户及居民家庭。

图片来源:台州市水务集团股份有限公司招股书

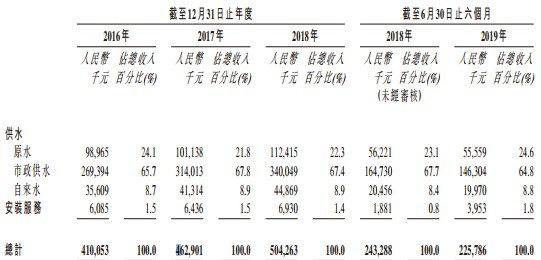

大部分收入来源于向台州市市政供水服务供应商销售原水及市政供水,分别占截至2016年、2017年及2018年12月31日止年度以及截至2019年6月30日止六个月持续经营业务总收入89.8%、89.6%、89.7%及89.4%。

图片来源:台州市水务集团股份有限公司招股书

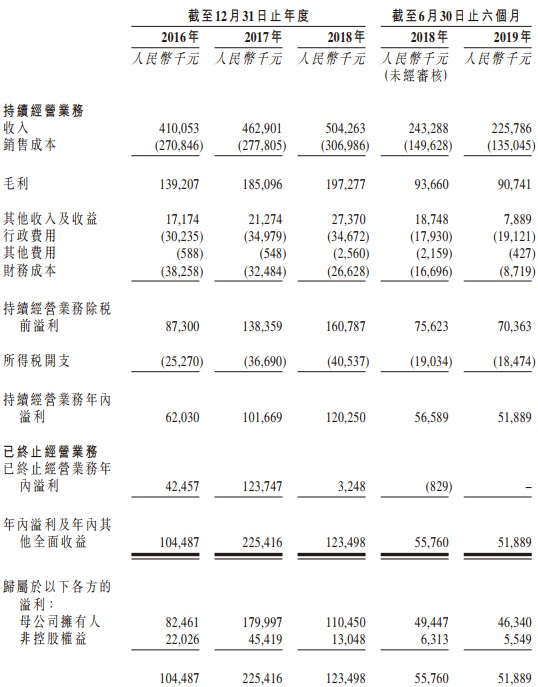

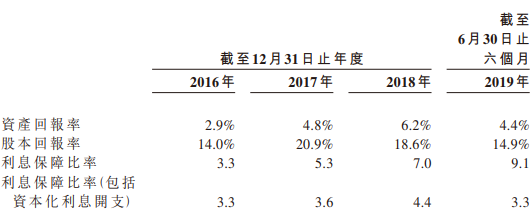

财务方面,截至2018年12月31日止三个年度,公司录得稳步增长。公司持续经营业务的收入由截至2016年12月31日止年度的人民币4.1亿元增加至截至2017年12月31日止年度的人民币4.63亿元,并进一步增加至截至2018年12月31日止年度的人民币5.04亿元,复合年增长率为10.9%。

截至2016年、2017年及2018年12月31日止年度以及截至2019年6月30日止六个月,毛利分别为人民币1.39亿元、人民币1.85亿元、人民币1.97亿元及人民币0.91亿元,相应期间的毛利率分别为33.9%、40.0%、39.1%及40.2%。

图片来源:台州市水务集团股份有限公司招股书

公司原水及市政供水的毛利率于2017年大幅增加,主要由于:

1) 原水及市政供水的销售量增加

2) 固定成本(折旧及摊销开支以及维修及维护费)于2017年减少带动水的单位成本减少。

图片来源:台州市水务集团股份有限公司招股书

2

竞争力及风险点

台州水务之所以继续一直都保持行业领先地位是由于:

1) 该公司已获授从长潭水库(按蓄水能力计台州市最大的水库)引取原水的专属权利;

2) 该公司是台州市领先的供水服务供应商,供应原水及市政供水,在台州市供水行业拥有良好的往绩;

3) 该公司所处行业的准入门槛较高,竞争程度相对较低,所以该公司具备强有力的实竞争力;

4) 该公司能够从中国城镇化的加速步伐及有利的政府政策中受益;

5) 其管理层团队经验丰富且稳定,拥有丰富的管理经验及精深的行业知识。

值得注意的是,该公司的业务风险包括:

公司出售的水单价由当地物价部门确定,可能发生无法控制的变动;物价部门就新供水系统整理规定的水单位售价可能影响公司财务。

3

募资计划

据招股书,公司募集资金的主要用途是:

用于为台州市供水系统(三期)提供资金;用于公司的营运资金及日常企业用途。

总体而言,台中水务仍是一个经营稳健的公用事业股。,