b站流媒体之战逐渐跑出

港美股 · flamingoz · 2025-01-14 · 股权代码:

其中有进入游戏产品释放周期而大涨1倍的心动公司,而B站在中等市值互联网股中比表现出色,虽然财务表现仍然亏损,但也反弹了近50%,最高涨幅达到150%,相比同属视频赛道的快手、爱奇艺,也算是鹤立鸡群了。

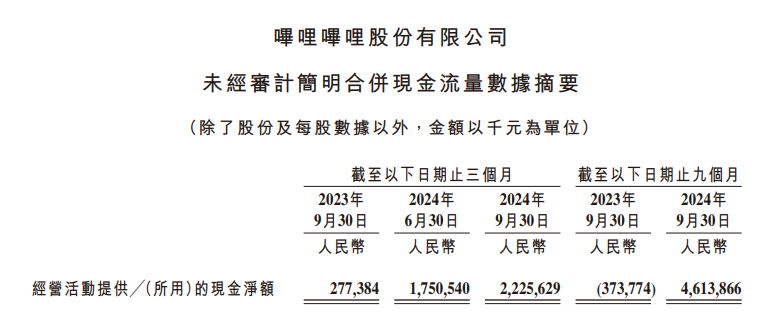

互联网公司是去年港股的反弹主力军。巨头们业绩增速和股东回报都不错,让互联网变成了成长收息板块,易涨难跌,撑起了港股的独立表现。而一些互联网小公司的表现则更惊人。其中有进入游戏产品释放周期而大涨1倍的心动公司,而B站在中等市值互联网股中比表现出色,虽然财务表现仍然亏损,但也反弹了近50%,最高涨幅达到150%,相比同属视频赛道的快手、爱奇艺,也算是鹤立鸡群了。而从更多的数据看来,B站在2024年,互联网竞争白热化的阶段,仍然保持了流量的增长,商业化进度不错,收入增速更是逐季提高,开始反超抖音快手等短视频公司,而几家流媒体长视频公司,已经陆续出现掉队的迹象。 当然,B站商业化方面依然问题多多,一季度2个亿的盈利不能满足目前500亿的市值。从10月大涨以后,大量资金似乎抓住高位机会获利离场了,B站快速回调到了年初的价格,150%的年涨幅最终只剩53%。B站几乎是回撤最大的互联网股之一,但公司的基本面仍在改善,这样的回撤给此前没有参与B站行情的投资者机会。回到原点,那是不是又能涨呢?或许现在应该看看,B站在整个长短视频板块中能否乘风破浪,继续成为这段时间商业化扩张最好的公司,2025年是否有更大的看点。长视频流媒体的核心盈利模式是自制影视剧、综艺。但可以看到,目前越来越被戏剧这种表现形式所局限。UGC花样百出的题材和创意,不断迭代新的题材,竞争优势不断扩大。UGC的制作者是自媒体个人,自己承担优化内容和控制成本的收益和风险,而长视频的项目组却没有这种自主性,最终,这个成本、效率差距不断放大。而当前很多b站up主的长视频质量已经接近于影视剧制作级。海外市场几十亿人口,奈飞统一了整个市场,影视剧的成本被全球用户分摊,而且也能集合全球的影视演员成本优势,比如说用韩国演员,印度IT,赚欧美的钱,这种模式最终自然是边际收益巨大,商业回报必然丰厚。而国内更内卷的市场,更少的付费人口,爱奇艺、优酷、腾讯、芒果四家竞争,限制于语言问题,无法打开海外市场,如今抖音快手用短剧进行冲击,最终的结果自然是没人能好好赚钱。在这一年里,爱奇艺优酷持续掉队,腾讯维持头部,而b站从走势上也能看出来,甩开了爱奇艺,同时,也开始追及腾讯视频。有望在第一的位置维持稳定,其次,B站不依赖内容周期,所以也不像其他长视频那样波浪一样的起伏表现,比他们要稳定太多。长视频流媒体从去年爱奇艺盈利开始,就已经进入缓竞争状态,行业合作多了起来,也开始了各类降本措施,包括降低片酬和拍片节奏,探索高回报低成本的悬疑剧模式。但爱奇艺的盈利没好几个季度又掉回去了,腾讯视频、芒果视频亦然。 关键在于,影视剧降本,节奏慢了,付费意愿也降低了,而其他互联网巨头们发掘了短剧这一新的视频模式,从长视频四家垄断的状态下,在戏剧类别中卷走巨大的市场。抖音、快手成了短剧的新载体,继续抢夺了流量,而制作方也不再像此前长视频那样,用自制做核心竞争力,短剧低门槛吸引了太多的玩家,网文公司大举入局。所谓的自制全链条产生利润模式,放到短剧又不成立了,爱优腾自己的短剧几乎没有声浪。而在自家APP插入短剧,则是对自己制作的长剧的流量伤害。但为了保持流量,却不得不做。综合看下来,长视频模式处在没稳定盈利,流量就见顶的状态,要维持平台/APP的地位,越来越难,唯一的出路是多家合并。否则后续的出路就是商业退化,变成影视综艺创意制作公司,给抖音、快手、b站等卖节目版权,或者自制电影,也是卖产品。这个模式反倒能获得更高更稳定的利润,但恐怕这种退化行为他们很难接受,那就继续慢性死亡。长视频面临的循环是,降本降质量,用户也流失,所以最后盈利没有提升,而短剧的发展进一步削弱了它们长视频的流量,因为赚不到自制部分的利润了。现金的下降,也没有投资者愿意再听他们的故事,进一步削减了影视剧的制作质量成本。其实可以看到它们息息相关的同行,电影,就已经处于负循环了。中国的电影市场,今年以来也是大幅下滑,电影制造公司、演员,和流媒体的几乎是同一批人,电影业目前已经充分暴露了低投入低创新的困境。大特效制作越来越少,电影越来越投机取巧,钻现实题材、男女对立题材,靠题材的另类,对冲特效的削减。但观众会用脚投票,没有精美的,现实中无法看到的特效,几个人在一个房间里聊来聊去,在几个街道上跑来跑去,30元的电影票都没人要买。票房降低了,没有利润,更不能加大投入拍大片了。长视频公司的削成本就是伪命题,奈飞的做法是找低收入国家的演员,制作团队,做成本套利,毕竟影视剧可以无成本跨国传播,可惜这个方式在中国公司永远行不通。而B站的内容,如上面所说,随着很多up主的成长,他们自己把控题材的接受程度和成本,反倒是不断迭代,提升B站的内容质量,开始接近于专业级影视制作的水平。这进一步带动用户,观看视频娱乐向B站转向。其实这里B站的策略也是做对了。这几年降低了自制综艺、节目的比例,自制重点在动漫,这避免了向爱优腾模式靠拢。自制,自负盈亏的模式就是更具有生命力。但从数据上看,B站的付费会员数也没增长,如Q3大会员数略有回落,只能保持在2200万左右,而腾讯爱奇艺都是一亿级别,没看出来抢生意。这个也很好理解,B站没有太多自制内容和贴片广告,会员与非会员的权利差不大,最大差距是画质,跟爱优腾的会员模式非常不同。参考youtube,收广告费和会员费之间就存在较大矛盾,有钱开会员的人才是广告目标群体,所以广告和会员收入只能留一个。所以,B站的增值服务+广告收入一直在增长就足够了,目前看来仍然达标,在Q3同比增长了17%。长期来看,B站的会员+广告收入靶定爱奇艺、腾讯当前的总收入的话,其实还有不少的增长空间。当然,抖音、快手等才是真正的对标方向。从上面的表中可以看到,B站开始了加速增长,但增长服务+广告业务增速也只是一般,更多是游戏业务带动的营收增长。增速高达84%。怎么说呢,从B站上市之初,其实游戏就是支柱业务,贡献利润最多,但后面平台化了有意去游戏化,后面发现其他业务真没有游戏好赚钱,才重新努力,可以说是拨乱反正。游戏自然是相比影视剧综艺更好的自制内容,今年以来《三谋》带动了B站游戏业务的触底反弹。当然,做好游戏业务需要好的团队和基因,流量只是助燃剂,而不是发动机,腾讯再努力也复刻不了原神和黑神话,只是同样质量的游戏,有一个好的宣发工具配合,不失败的概率就高了一点。游戏业务产品周期波动很大,谁能说下一款游戏还能成功呢?基于这个问题,B站三季度的盈利后股价是大跌的,很多人认为,《三谋》的成功只是运气,而且公司盈利也没有很高,单季度只有2.3亿,这反而说明主站业务仍然没贡献太多业绩,《三谋》已经开始下滑,B站可能后面盈利又要下去了。 从中国游戏行业目前的状态来看,游戏的盈利释放周期往往不在上市前期而在中期,上线即暴死的游戏就不说了。能跑出长期曲线的游戏,一般在用户获取结束进入存量运营后,买量费用降低后盈利才最大化,目前半年过去了,《三谋》还算稳定在前20,这么看来,大家对B站游戏利润的释放曲线,从而对目前整个公司的盈利分布估计有出入。其次看到,B站盈利不怎么样,现金流却有40多亿,跟利润出入很大。是改善最多的财务项目。 排除股权激励因素,部分是应付的增加,B站确实多了几十亿现金,其中三十亿用来还债,但也不全是供应商和员工的欠款,递延收入增加了13亿,这个跟会员付费更挂靠,一定程度上预示着B站的会员+广告部分收入,仍是有足够的增长力的。广告和会员业务增速没上来,也可以视作还未完全兑现增长潜力。当然,B站的缺点也还是有很多,比如广告业务的精细程度不高,广告位太少,这既是增长空间,也是不足的缺点,能不能把握就看管理层。此前B站的广告业务效率低,难精准匹配,在优化效率层面是有技术难度的,但Ai发展给了B站翻身的机会,比如在视频软广,进行广告自动化替换,实现短视频式的精准投放就变得简单多了。Q4,也一般是B站全年最好的季度,B站的业绩不少,一个是广告+会员继续释放利润,其次游戏进入盈利释放期,乐观地看,若能实现到单季10亿+的调整利润,那么当前股价的弹性就不小。快手盈利都到150亿了,PE还是10倍,回购也不少,这彻底压制着B站的市值预期,从日活的比,B站1亿:快手3亿,B站500亿的市值也差不多了。所以如果2025年是悲观的,快手不涨,B站起飞,不现实,B站的独立行情,α空间是不多的,比快手稍微好的是模式独立性,稳步慢跑式的增长,2025年可能增速快些,快手有离终点太近的问题,但这只能贡献几十个点的涨幅差异。因此预估整个2025年,B站全年涨幅未必很高,博弈爆发行情是更正常的想法。股价现在已经下去了,给了弹性的空间,Q4如果业绩不是那么悲观,反而继续大幅改善,会有相当的反弹力量。而在一季度期间,B站首次拿下央视春晚转播权,在业绩公告之前这段真空期,这种事件可能会提供一些额外的惊喜。