2024年,在中国汽车市场上,日系成了发展得最惨的外资之一。

今年10月,在以旧换新政策推动下,中国狭义乘用车销量达226.1万辆,同比增长11.3%,环比增长8.1%,创下了近5年10月销量的新高。

但这份快乐独属于自主品牌,日系品牌在中国汽车市场份额下滑了4.8%,相比份额仅下降2.3%的德系,只有日本车受伤的世界达成了。

日系目前面临的困局不只销量下滑,还有产品结构问题。

例如,东风日产旗下家轿市场位居前列的轩逸品牌,其主销车型从2018年至今仍是一款10万元的A级燃油车。在无人问津的角落,本田中国的销量也已连续录得8个月的同比下滑。

全球两大燃油车企在中国新能源市场都轮番折戟,是时候对日本在汽车行业的工匠精神祛魅了。换个角度看,这何尝不是一种钻牛角尖的守旧主义。

难得的是,在2024年即将结束之际,两大守旧派终于朝新时代迈出一步,开始走向合并。

从基本面分析,本田目前相对低估,但鉴于合并后外界普遍认为对本田经营存在不利,所以很有可能合并事宜推进的越顺利本田股价越承压。日产则相反,其业绩表现和市场预期都在低位,股价弹性反而更大。

业绩和预期都相对迥异的两者最终还是走向了合并,而这一切都是为了在全球竞争激烈的汽车行业,活下去。

一、为了活下去

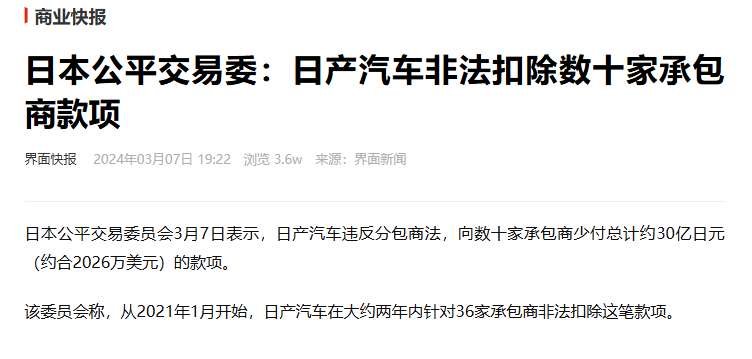

12月23日,日产与本田签署了一份谅解备忘录,正式启动合并谈判,双方计划在2025年6月达成合并协议,三菱可能考虑加入合并。

本田社长三部桑、日产社长内田桑以及三菱汽车社长加藤桑,都出席了当天的记者会。

但三者的面面相觑似乎预示了合并的难度。这场意味着即将诞生一个全新的世界第三大车企的合并会议并不被大众看好,三个在中国都打不开市场的日系车合并,更多是无奈之举。

其中过得最惨的日产,被认为是最大的不确定因素。日产目前最大的毛病是混乱的管理体系以及死守中国的策略。

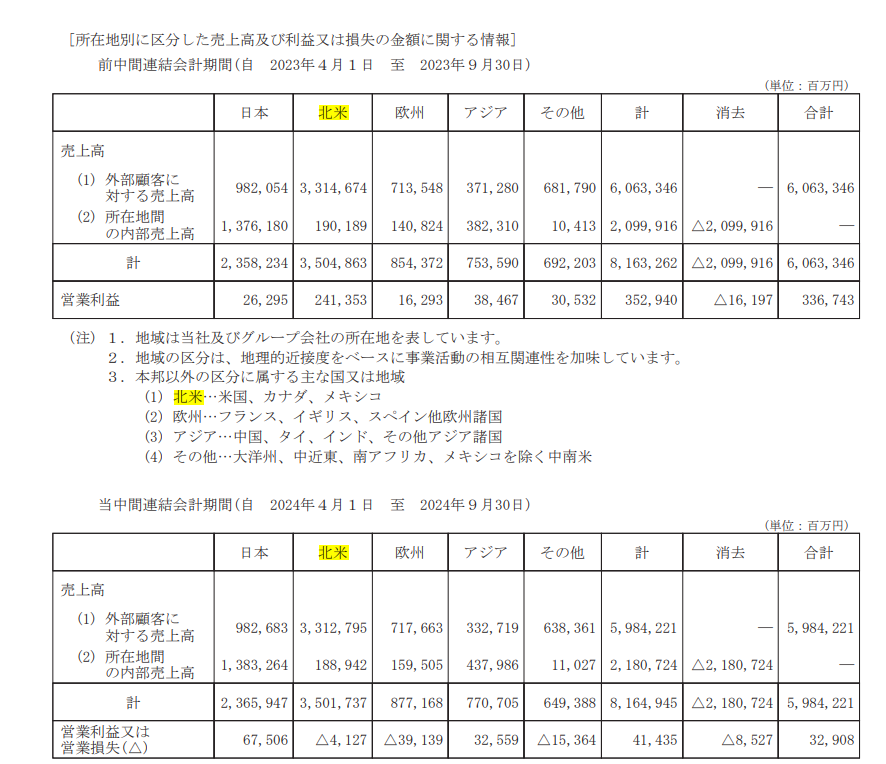

根据公司财报,2024上半财年日产汽车的营收、盈利双双下滑。从销量看来,中国区最惨,截至2024年1-11月,日产中国累计销量为621713辆,同比下跌10.53%。

在日本本土市场,公司排名也下降一个顺位。在中国干不过现在的新能源自主品牌不丢脸,但在自己家还输了份额,那就真是丢脸丢到家了。

这说明,除了比亚迪等竞争对手带来外忧外,日产还有内患,其中腐败问题尤其突出。

在1999年,雷诺就收购了日产汽车36.8%股权,成为该公司的大股东,时任雷诺副总裁的卡洛斯·戈恩就任日产CEO。

然而,在2018年戈恩因为被指控存在挪用公款等一系列金融违规行为锒铛入狱,次年继任的西川广人也因被发现不正当的报酬而辞职。

即使到了今年3月,日产还被爆出“吃回扣”的丑闻。

接连的贪污腐败现象,让日产不得不紧急成立由CEO内田诚、COO古普塔和副COO关润组成相互制衡的“三驾马车”体系。

但任命发出没多久,COO就辞职了,原因是看不惯“空降”的CEO内田诚。即使到了宣布合并的24年12月,管理层再次出现变动,CFO马智欣也辞职了。

放弃日产未来的不仅仅是股民,内部的军心不稳,也在一定程度上影响了外部的发展。

今年二季度,企业销售净额2.99万亿日元,同比下滑5.08%;经营利润319.1亿日元,同比下滑84.67%;净亏损达到93.4亿日元。

从销量来看,今年4-9月,日产不仅在中国以最快的速度下降,在全球销量都同比下降了4%,可以说是全线溃败。

从销量结构来看,轩逸一个车型就占到了日产汽车中国区销量的半壁江山。直到今天,轩逸年销量还有30万台左右,稳居燃油车型第一名。

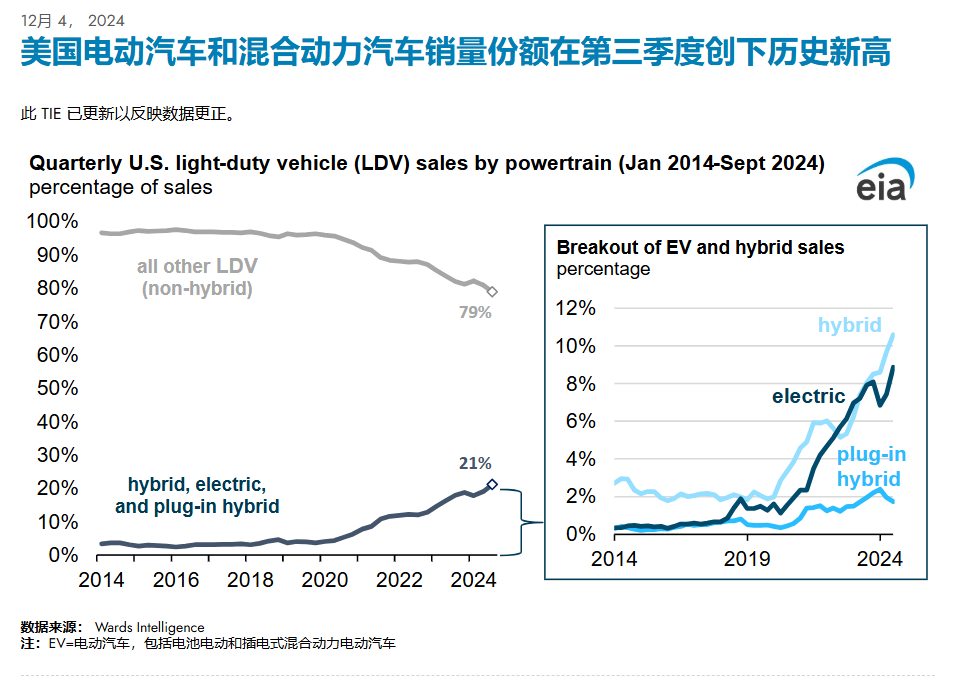

但在全球主要汽车消费市场目前都是纯电和混动畅销,产品结构单一且过度依赖非主流的燃油市场,这就是全线溃败的原因。

记者会上,日产表示,未来仍将致力于留在中国,并与东风集团加强合作,甚至计划从中国出口更多汽车。但日产品牌已给消费者造成了缺乏创新能力的印象,即使加强合作也不一定能挽回流失的份额。

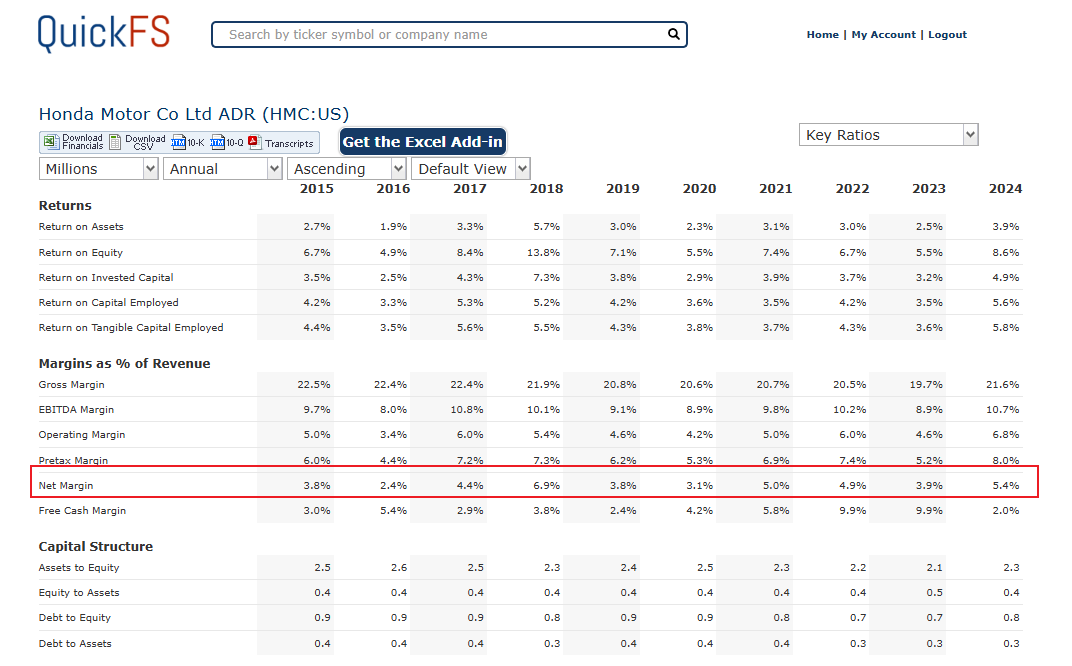

日系汽车在中国的遭遇大多类似,本田销量也节节败退,不过相比日产本田的日子要好过得多。

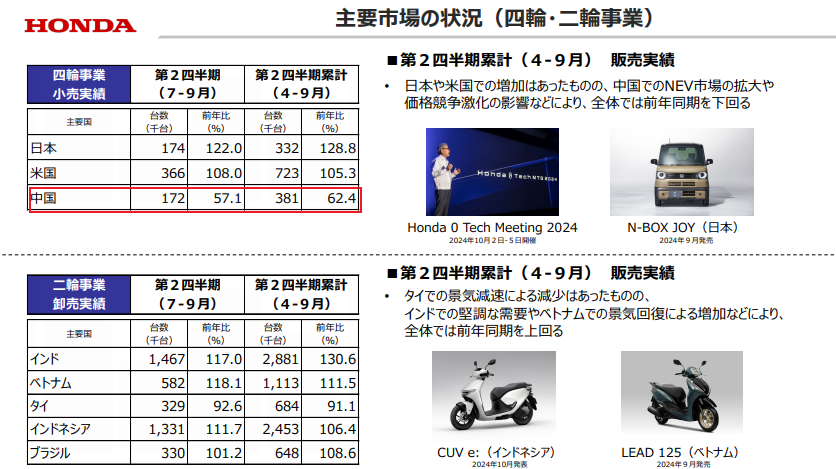

2024年1-11月,本田汽车在中国的累计销量为740399辆,同比下跌30.70%。但在日本本土市场,本田份额升至第二,偷家日产的正是本次预合并的友军。

从公司最新业绩占比来看,本田四轮事业里来自中国的收入仍占据较大份额,这部分仍有下滑风险。

但也可以观察到,其他市场分配的很均匀,尤其是美国市场的增长优势和日本本国市场的稳定性,几乎可以抵消中国市场潜在的不利影响。

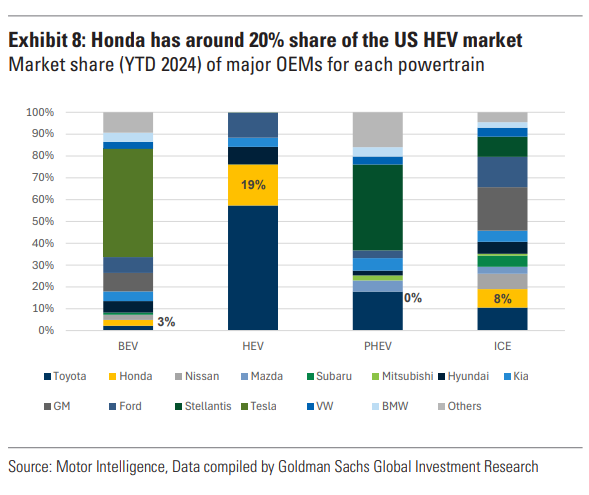

分产品看,当下的本田手握不少美国人喜欢的HEV车型,这是其在这一增量市场发展的关键。

按这一趋势发展,本田有望成为缩小版的丰田,即利用其在美国高利润市场的发展优势抵消在中国市场销量下滑的劣势,实现成本管控,照样提升整体利润。

从基本面和发展潜力来看,本田都要优于日产,在本次合并中,也将充当起带小弟的大哥角色。

不过,尽管日产已经日落西下,但其仍是日本第三汽车制造商,以目前两者在全球汽车市场的地位,如果成功合并预示着全球第三大汽车集团即将诞生。

二、全球第三大汽车集团呼之欲出

本田是日本第二汽车制造商,日产为日本第三汽车制造商,无论从销量还是营收层面,本田日产都将成为仅次于丰田、大众的全球第三大汽车集团。

根据备忘录内容,本田和日产成立的新控股公司将在2026年8月东京证券交易所上市,届时本田和日产将退市。其中。本田将持股控股公司超50%的股权。

截至 2024 年 3 月,本田全年营业利润为 1.382 万亿日元,而日产为 5687 亿日元,合并后可实现整体年销售额超30万亿日元(1914 亿美元)、年营业利润超3万亿日元的目标。

根据市场预计,合并后的主体总价值将接近 540 亿美元,其中本田的市值贡献了更大的 430 亿美元份额。

目前,本田市值为8.1万亿日元(517亿美元),日产市值为1.78万亿日元(114亿美元),而目标主体的市值比两家车企当前市值的和有所打折,这是因为其合并后的预期成效无法达到1+1=2的效果。

汽车巨头之间的合并在全球汽车产业也有前车之鉴。Stellantis由标致雪铁龙和菲亚特克莱斯勒合并而来后,年销量达600万辆,位居全球第四;韩国现代起亚合并后年销突破700万辆,位列全球第三。

但从最新业绩来看,Stellantis和现代起亚走向了完全不同的方向。

标致雪铁龙和菲亚特克莱斯勒本质上没有太多电动化基因,合并后的Stellantis也未能及时转型,陷入产品和价格的死亡螺旋中,使其在欧洲本土市场份额也在流失。根据ACE数据,截至2024年12月,整个Stellantis在欧洲失去了三分之一的市场份额。

相反的是,现代起亚在电动化基因以及本土市场上,在合并后都得到优势放大。

首先在电池供应上,韩国是第二大电池生产国,有足够的电动化基础。此外,在现代收购起亚后,其在国内市场就基本处于垄断地位。稳定的本国市场和基础供应,使得现代可以放心开启全球化进程。

参考Stellantis和现代起亚的合并案例,本田日产如果成功合并,预期成效会是现代起亚+Stellantis结合体。即在本国市场仍能做到在丰田之后的垄断地位,但电动化进程上相对吃瘪。

根据最新消息,本田和日产将优先探讨工厂互相生产及混动车型共享等务实合作方案。具体而言,本田将向在美国缺乏畅销车型的日产供应混合动力车,以充分发挥巨型车企联盟的优势。

然而,从平台到车型的开发周期通常需要3年,更快速的方案是日产直接代工本田车型并贴牌,这只需要几个月时间。长期来看,这种方法显然会削弱日产品牌的独立性,但短期内想迅速回血,这是最好的办法。

此外,2024 年年初至今,HEV占本田在美国销量的比重也仅为20%,而公司旗下的Passport等燃油品牌销量仍在下跌,电动化进程仍处于早期。

不过,本次谈判仅仅是开始考虑合并的第一步,合并后的协同效应至少要到2030年才会得到最大化,合并后的控股公司至少也要到2026 年才会正式上市。

但在此期间,对于投资者而言仍存在一定的投资机会。

三、短线日产,长线本田

如果采取直接贴牌等快捷方式让日产的销量止跌反弹,短期内,其股价弹性会明显大于本田。

日产目前的现金流非常紧张,仅剩12至14个月的现金储备,但合并后本田大概率会向其输血。预期足够低的好处就是,所有消息都是好消息。在市场传出合并消息至日本股市最新收盘日,日产股价上涨了40%+。

但同期的本田涨幅不到20%,尽管市场认可合并后整合资源,共同分摊研发成本,产生运营效率提升的优势,但对本田而言,协同效应没那么大。

假设合并后的上市主体投资逻辑以本田为主,按照目前发展趋势,本田是值得长期关注的。

从产品销量来看,美国目前是本田的最大市场,其在美国的混动汽车市场上占有不小份额。考虑到北美混动车型的最新销量仍在高速增长,本田在此的份额大概率可持续扩张。

此外,按照计划,本田预计将混合动力汽车(不包括中国市场)的销量从2023年的65万辆(占22%)增加到2030年的130万辆(占40%),随着技术升级和大规模生产带来的成本节约,其混合动力汽车的盈利将有大幅改善希望。

未来,如果特朗普的100%关税真的落地,中国车企短期内的发展势必会受到影响,在此期间,已经在美具备产能优势的本田,发展潜力巨大。

但需要注意的是,这里的假设并不包含合并日产后可能产生的影响,如果本田主业受到拖累,市值显然要打折扣。

而在 2025 年 6 月双方达成最终合并协议这段时间内,我的投资建议是,合并进展不顺时逢低买入本田,合并越来越顺畅时逢低买入日产。

结语

近年来随着全球经济发展的不确定性,各类大型企业都出现了相互合并,抱团取暖的趋势,在A股也有不少“重组并购”的投资机会,但它们的叙事大多是资产出清,而不是强强联合。

本田和日产的合并也不属于强强联合,甚至需要留心日产还能不能活到下一个财年,本田实力相对好一些,但其主业很有可能会在漫长的重组道路上受到拖累。不过,对于投资者而言,这种不确定性的合并反而带来了多元投资机会。

但从上涨幅度来看,日产股价基本反映了所有利好预期,也有不少获利了结的卖盘出现,而反弹力度相对较小的本田因为更多的不确定性,股价接下来很有可能会处于一段时间的盘整阶段。这就需要投资者谨慎对待。