新年伊始,新式茶饮行业好不热闹,前有古茗获上市备案审批,后有沪上阿姨更新IPO,连蜜雪冰城也在2025年的第一天,用一份全新的招股书,再次叩响港交所的大门。

但这份快乐独属中国品牌。

全球咖啡霸主星巴克虽然和新式茶饮不属于同一赛道,但前者的兴旺也侧面表明了中国现制饮品市场的高速发展期,但后者却一度要出售中国业务。

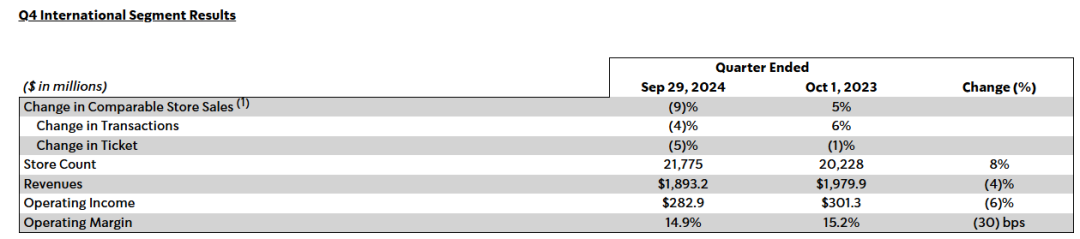

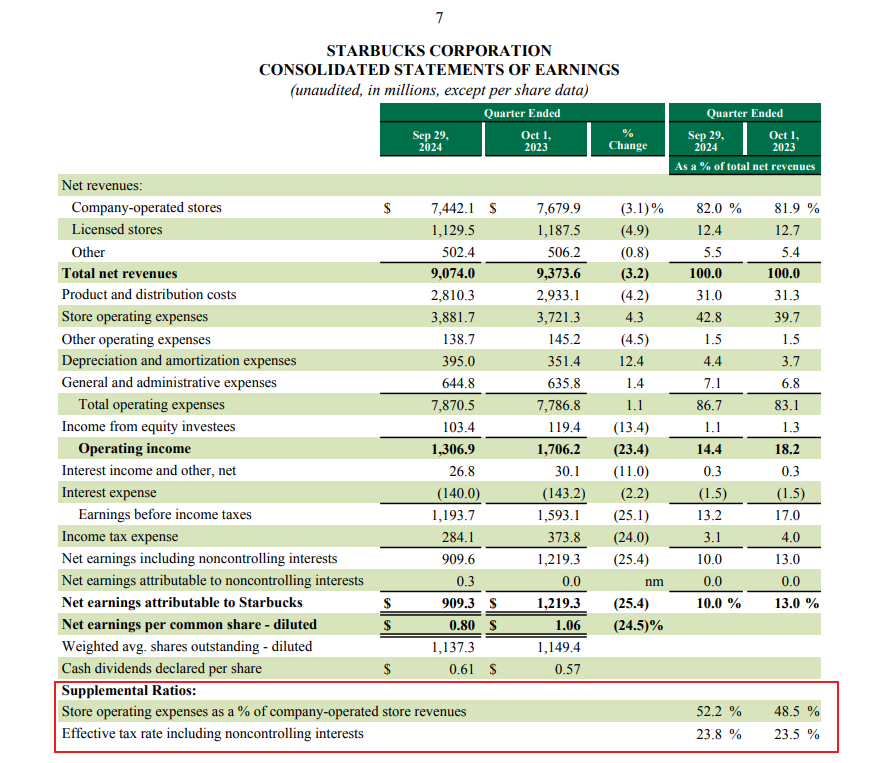

在最新的第四季度,星巴克净收入下降3%,全球同店销售额下降7%。这已经是连续第三个季度业绩下滑了。其中,中国同店销售额更是下降14%,平均客单价下降 8%,可比交易下降 6%。

在中国,星巴克的战略扩张和增长市场面临着本土选手和新兴优质咖啡品牌的激烈竞争。虽然在经济下行时期,大部分的连锁餐饮日子都不好过,但问题在于,中国的咖啡市场仍处于高速成长期,过去三年年均复合增长率高达 17.14%,这种情况在未来几年还会继续下去。

如果需求依然存在,那为什么星巴克的销售额会下降?

一、不懂中国打工人

快过年了,和老同学提前小聚一下,桌上一位在韩国进修的大学同学聊起了自己的经历。从他口中得知,东亚三大卷王之一的韩国不仅有双休,还没有加班潜规则后,又一个中国打工人轻轻的碎了。说好的一起卷,收起伞才知道原来是局部有雨,多地晴朗。

过于内卷的环境让中国打工人没有太多的空闲时间慢慢享受一杯咖啡,只愿意支付咖啡因的合理价格。这就导致,星巴克的第三空间的品牌溢价越渗透至大众时,越讲不下去。

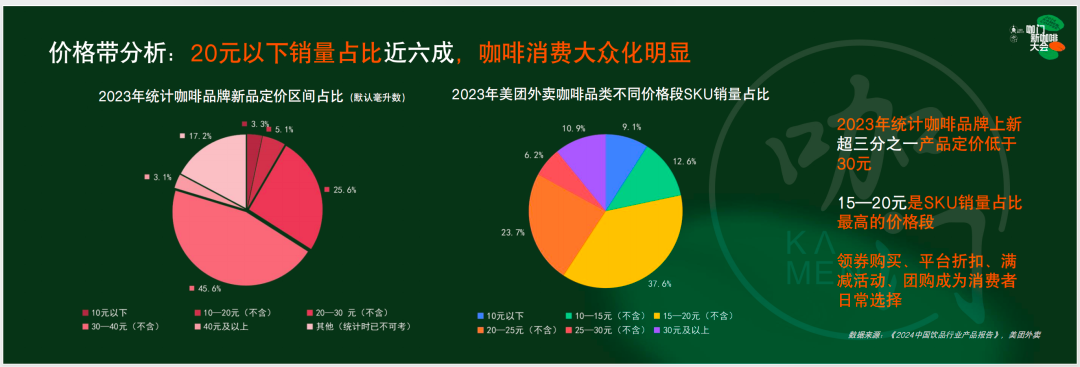

根据美团发布的《2024年咖啡趋势报告》显示,在外卖咖啡品类不同价格段SKU销量占比中,15-20元是占比最高的价格段,低于20元的占比超过60%。而星巴克一杯美式最低也要27。

无论是消费降级还是行业内卷,从结果导向来看低价咖啡已经成为主流。意识到不对劲的星巴克也变相讨好消费者。不少网友反映,自己的账户多出了9.9元限时折扣券,在第三方平台,也能秒杀到9.9元星冰乐的团购券。

然而,就好比拼多多已经完成的低价教育让消费者在想买垃圾袋的时候就不会打开京东,咖啡低价的市场教育者也不是星巴克。论忠诚度,价格敏感用户的忠诚度其实更高。

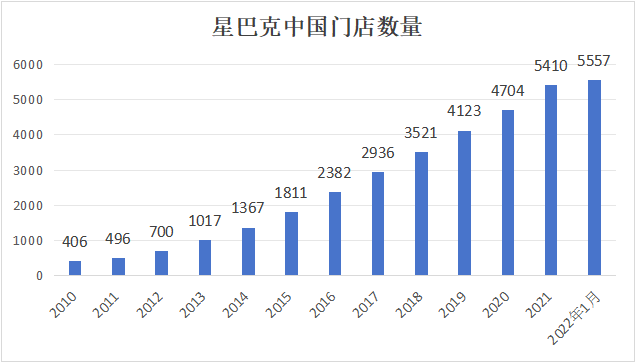

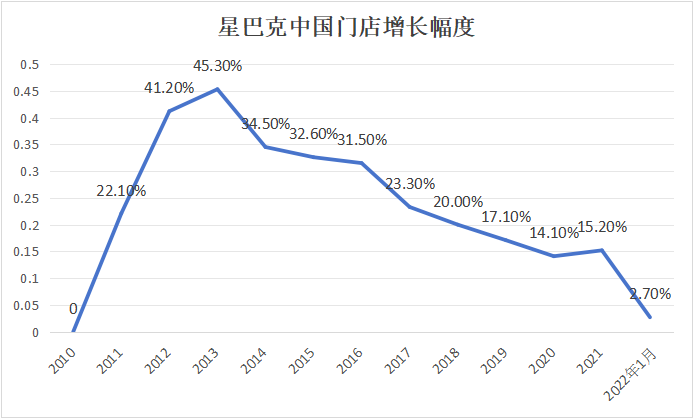

拉长时间来看,星巴克的竞争优势来源其实和中国城镇化率提升分不开。1999年-2018年,中国城镇化率从近35%上升至近60%,同期星巴克在中国的门店数由1家走到3500家。

城镇化率提升带来的高客单人群和消费升级,让星巴克这一高端咖啡代名词迎来一大帮簇拥者,而随城镇化发展起来的商业地产,更给了星巴克黄金地段的要素垄断。

21世纪后,中国商业地产开发投资进入快车道,凭借自身品牌和客流影响力,星巴克去哪都能拿到长期租约,超低租金,还有排他协议。在优势点位的垄断下,星巴克确实过了一段好日子。

但近期虎嗅的一篇文章中显示,在招商困难下,为保证客流量,不少大型商场都不会再给星巴克这么优越的条件,反而更愿意招商客流量更大的瑞幸和Mstand。星巴克失去了绝对议价优势。

大部分国人已经被瑞幸教育明白,咖啡这东西就值十几块,星巴克的社交、精品咖啡等属性,是竞争差异但不是护城河。现在价格亲民、接地气、时不时还有创新产品的咖啡店才最能迎合消费者多变的兴趣。

但说真的,瑞幸那一套,星巴克还真玩不了。

二、玩不了“瑞幸”法则

瑞幸,拥有几乎所有实体消费行业梦寐以求的核武器——规模。

其在门店实现标准化后,达到了逼近2万家门店的规模,规模效应下带来成本的进一步压缩,维持低价优势从而锁定用户。

来源:statista

然而,星巴克的扩张速度一直谈不上快,耗费25年尚未迎来第一个万店拐点,被扼住喉咙的正是其坚守的直营模式。目前在中国的7600 多家门店,大部分都是星巴克自己开设。

在扩张速度上,直营模式无论如何都赶不上加盟的速度。尽管在2024 财年,星巴克仍在坚持开店,在全球新开了 722 家店;其中,北美新开226 家,中国新开790 家。但受制于直营模式无法被规模摊薄的组织管理成本,速度明星慢了下来。

且在开店的同时,全球同店销售额仍下降2%。也就是说,开店对销售额所起的增长作用也在逐渐减弱。

更大的挑战来自线上消费对线下空间的分流。

星巴克和瑞幸的用户群重合度并不低。坐下来休闲办公的用户很难抢走,但拿一杯就走的星巴克用户并不少,他们急需的仅仅是提神的咖啡因,对空间和品牌溢价的付费意愿低,这部分受瑞幸挤压显著。

可以观察到,瑞幸大部分门店的位置远远谈不上“黄金”,面积也尽可能压缩,比如20平米的快取店,其实就是以做外卖为主。

根据 2024上半年抖音咖啡品类的销售数据,销售额较去年同期相比增长了 110%,且呈现出逐年递增的趋势。线上消费对线下空间的分流已经是大势所趋。

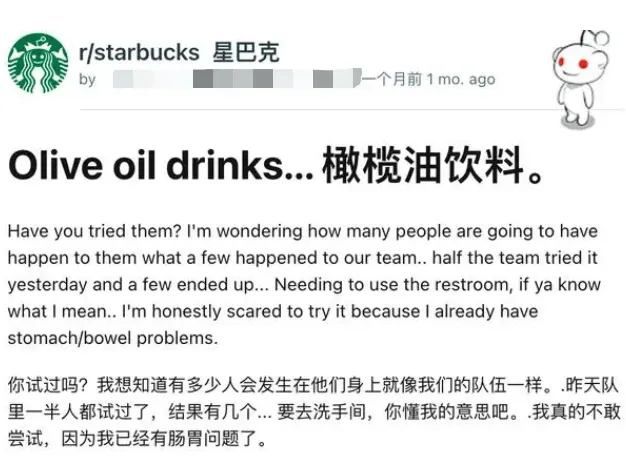

此外,在创新方面,星巴克肚子里的墨水也越来越少。

一开始的星冰乐让我这甜度爱好者非常惊喜,甜而不腻的口感是其他品牌无法媲美的,但过了好几年能给到同等惊艳的单品越来越少。虽然,也推出过极具争议的橄榄油咖啡,但它的口感就不是惊喜而是惊吓了,在菜单上持续了不到一年,橄榄油咖啡便被官方下架了。

与此相反,国产品牌在创新方面优势非常明显。瑞幸与各种游戏、潮玩、动漫的跨界联名就玩得非常6,时刻保持自身曝光度和用户新鲜感。最近推出的乳茶饮品,更是打通了咖啡和新式茶饮之间壁垒,成为现制饮品中的集大成者。

这里体现的商业逻辑是渠道复用。

用更多的品类通过同一渠道转化出更高的销售额和客流量,但与此同时租金等固定成本没有增加,不仅边际成本得到降低,资源利用率也相对提高,坪效实现最大程度的放大。

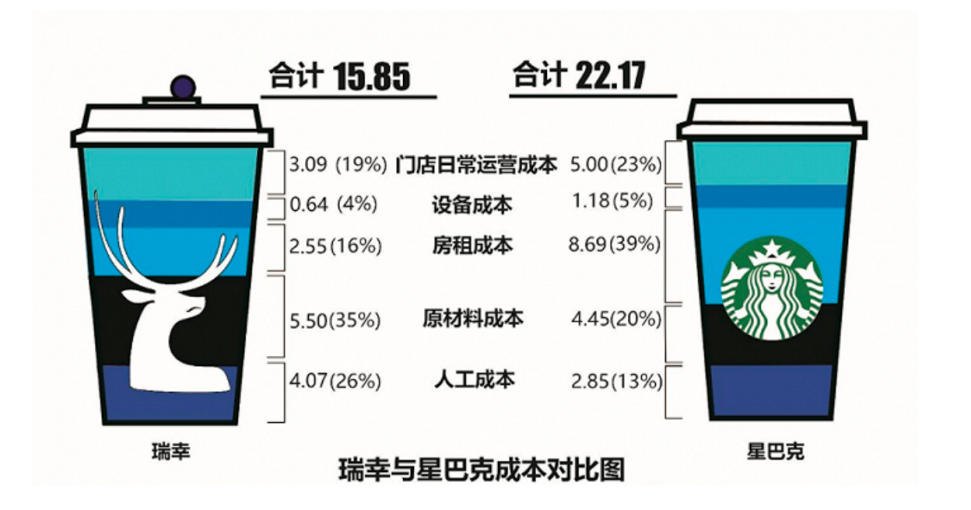

按照第三方测算,瑞幸的单杯成本从最开始的28元,已经下降到如今的10.16元。而门店运营、房租等固定成本占比本就较高的星巴克,在没有规模效应和渠道复用的逻辑下,成本不降反增。

来源:国盛证券

截至2024年财年,星巴克的门店运营费用在营收下滑的前提下仍同比提高,该成本在直营门店收入的比重也进一步抬升。

星巴克的问题不是现在才有的,早在2022年请创始人舒尔茨再次出山时,公司就已经出现危机,直到今天仍未解除。这种持续萦绕的隐患,体现在股价上便是短期内的剧烈波动。

如今,考虑出售中国业务的星巴克,又应该如何看待其目前的估值呢?

三、如何看待股价?

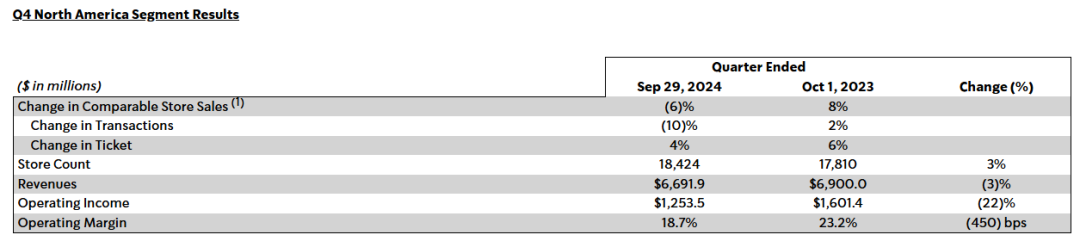

美国和中国历来是星巴克的关键市场,为公司的全球增长轨迹做出了贡献。但除了中国业绩拉跨外,另一战略市场美国也面临极大压力。

截至2024年9月29日,美国同店销售额下降6%,可比交易量下降10%。

和中国一样,美国人民饱受高通胀压力,也对可选消费的价格敏感度提升。此外,在疫情居家办公教育下,美国咖啡市场的户外消费比例也在降低。根据市场数据,2023 年,只有 35% 的美国人在外饮用咖啡,83% 在家喝咖啡。

在价格劣势和线下消费疲软下,第三空间叙事即使对于不内卷的美国打工人来说,同样缺乏吸引力。

客流压力下,星巴克的利润也在倒退。今年Q4,企业综合营业利润率为 14.4%,较上年同期收缩 370 个基点。

这种由两大战略市场导致的经营危机需要担心的问题其实更多,但即便如此市场依旧给到公司快30倍PE的估值。

这是因为,市场相信Brian Niccol可以救活星巴克。这位明星CEO 在 2018 - 2022 年间,帮助 Chipotle 的利润增长了近 7 倍。在2024年8月,宣布上任星巴克CEO后,公司股价应声跳空高开。

但Niccol面临的难题远没那么简单,现在的星巴克已经伤到会员根基。

销售方面,除了非会员用户持续下降外,星巴克所有SR 活跃会员的访问频率也在下降。从总量上看,会员活跃人数虽然同比增长 4%,达到 3380 万,但环比与第三季度持平,这表明公司产品和促销活动未能带来持续的用户粘性。

显然,在与一众中国品牌的竞争中星巴克完全落入下风,这也就不难理解为什么会被激进投资者逼着重新审查中国业务,甚至考虑出售。

星巴克在中国市场未来的出路可以寻找合作伙伴,把直营模式转换成加盟模式,靠本地团队和加盟商一起运营,提升产品创新能力,降低成本,跟上中国市场节奏。

例如,在肯德基卖身给百胜国际后,这几年的日子明显比之前好过。今年前三季度,肯德基新开门店中,加盟店占比分别为19%、23%和38%,一路上涨。可观战绩,也让百胜中国计划到 2026 年将肯德基门店数量扩张至 2 万家。

但星巴克的问题要复杂得多。

肯德基是大众餐饮品牌,低价和加盟策略不会改变品牌调性,可星巴克一旦单价下降,品牌势能就有可能下降,之前依托品牌带来的租金优惠和忠实用户也可能会流失。如果降价带来量增不明显,那就是收入降低的同时成本增加,两头添堵。

当务之急应该稳住下降趋势,维持产品平均水准的同时,减少固定成本,甚至是开店速度都可以缓下来,专注现有门店质量和用户体验的提升,虽然整体消费降级,但是富人也不少,牢牢抓住他们,一样活得不错。

当然,也可以在品牌还能卖个好价钱的时候及时出售,最大限度地回报股东,至于卖出后的中国星巴克会怎么发展?那就是后话了。

不过,以目前这种要死不活,没有明确解法的现状对应约30倍的PE显然是过高的。

结语

不少企业往往会因为误解自己竞争优势的来源,过于自满,从而将自己置于危险境地。

咖啡店的牌照没有金融行业那么难拿,产品技术也没有芯片专利壁垒高,这是一个几乎没有进入壁垒的市场,这里最容易引来激烈竞争,甚至连品牌心智都可以被摧毁。

星巴克因为没有真正了解自己的竞争优势来源,导致很多战术的针对性都脱离了问题的关键。例如,在平民化潜力最大的中国咖啡市场坚持精品,在加盟成为推动规模扩张最有力的手段时坚持直营。

不过这也不能全怪星巴克,毕竟在中国市场谁能卷过中国打工人呢?