踏入2025年,A股和港股延续着10月份回调后的震荡走势,虽然市场对后续政策的预期很高,但近期宏观数据和增量政策并没有带来更多惊喜。在政策真空期阶段,市场处于一个不上不下的震荡状态。

那么,短时间内期待更多政策出台,或许要等到1月20号trump正式上任后施加关税的程度,可能才会带来更多政策的出台对冲关税。

在这段市场不上不下的时间里,恒生科技指数ETF(513180)值得关注,即使近期A股跌破位,港股的韧性更加足,没有受到牵连,向下的空间不大,向上的空间则有两个催化剂;一是近期互联网股的大动作给市场带来更多期待,例如腾讯推出的微信小店,阿里正在清理旧资产,二是今年将会有更大的财政刺激,今年互联网股的回购加码,南向资金的流入。

所以今年刚开始,往后看还不必悲观,应该积极的布局接下来的行情。

一、2025年择时的重要性

首先,回看过去一年港股市场的表现,恒生指数全年上涨17.7%,放在全球主要市场来看,港股去年的涨幅不算差,排在全球前五的水平;但当然也是因为估值低,弹性够大所致,其他主要市场都不断创新高,而港股则是在16000-22000点之间徘徊。

可以说,去年港股市场有三分之二的时间都处于不涨不跌的震荡之中,只有三分之一的时间能带来大的回报,市场结构性的震荡使得投资者的择时越来越重要,如果抓不住年内关键的2-3次行情,可能一年下来的收益就与指数回报相当;那如果择时好抓住了行情启动点,由于港股的估值足够低,稍微的边际改善都能带来极大的反弹,是能跑出超额收益的。

例如说,过去一年里港股有两波大的行情,主要都是由政策刺激所推动的,而当时的背景与现在差不多。

一是24年的4-5月份,4月下旬地产“组合拳”与超长债发型启动提振预期,情绪修复驱动港股快速反弹,恒生科技指数在当时大涨超20%。

二是24年9月底至10月初,在9月底连续的政策出台后,恒生科技指数15个交易日内涨超50%。在短时间内极为陡峭的斜率上涨,市场开始回调进入震荡行情延续至今。从目前恒生科技指数的位置来看,处于大涨后9月底的位置,也就是恒生指数20000点的附近。

根据2024年两次大涨行情的经验来看,目前市场的特征就是大涨的回调幅度不小,要把握好阶段性止盈。

例如,最近的9-10月份恒生科技指数最大阶段涨幅达到60%,远超全年18.7%的收益,但现实是在10月初回调幅度高达20%。因此,当下港股的策略不仅仅是简单持有不动,而是要把握住波段的机会,把握好在左侧布局,右侧止盈的机会。

按中金总结的观点来说,2024年港股的关键就是“在低迷的左侧逐渐布局,在亢奋的右侧适度获利”转向结构,那完全有机会获得远超指数年度的收益。

从下图中看,根据中金统计,在去年两轮大涨里,代表恒生科技指数的TMT和传媒板块涨幅远超恒生指数的表现。

结合目前恒生科技指数的走势来看,可以说条件符合“低迷的左侧”布局点,即市场情绪较为低迷,但往下的空间不大,近期也一直跌不下去,而向上的催化剂也不少。因此,现在偏左侧的位置是介入恒生科技指数ETF(513180)的机会。

二、互联网股的新增长

接下来恒生科技指数有三个催化剂值得期待。

1、后续的增量政策是确定的,具体要看关税落地的结果。

根据中金测算,假设是按照市场目前所预期的关税采取渐进的方式,例如说初始关税是30-40%,即在当前19%的水平上额外增加10-20%;即需要赤字率抬升约0.5-0.7%进行对冲,那基本符合预期内且影响可控,市场反应可能不大。如果是顶格加征60%的关税,那可能短期带来的波动会比较大,但后续的增量政策同样也会更大规模对冲。

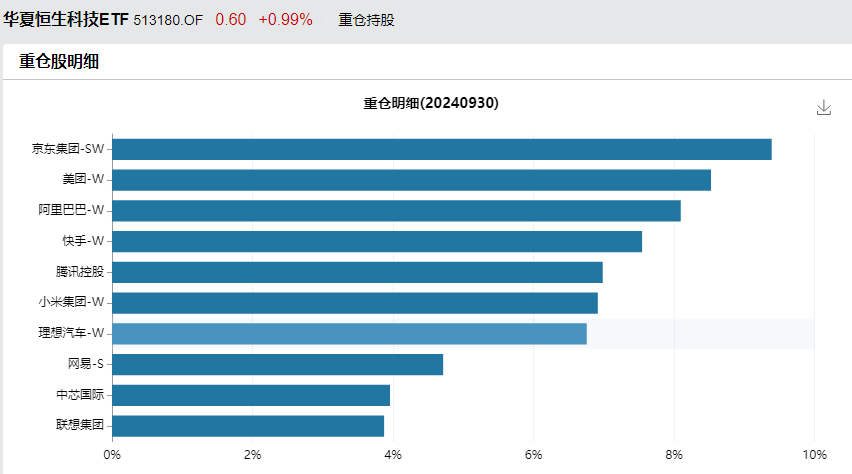

后续的增量政策,最大的可能是降息、提振居民消费、白电家具补贴等,而恒生科技指数中的平台型公司的受益面最广,例如腾讯、美团、阿里等。

2、低息环境下,市场具有确定性的回报正在减少,互联网股的确定性更高。

在过去两个月里,由于宏观数据改善不大,10年期长债在上周一度跌破1.6%的关口,而A股的表现在近期也开始走弱,成交量萎缩回1万亿左右的水平。这即说明当下市场资金的风险偏好正在收缩,即使是1.6-1.7%之间的长债都被市场资金所疯抢,资产荒的现象依旧在持续。

在资产荒的趋势下,互联网公司的回报率远高于1.6%收益率的10年期长债。例如说,去年腾讯的回购+现金分红大约为5%,今年腾讯的回购额大概率也将维持着千亿以上的规模,在去年的规模上加码;而阿里2024年总回购160亿美元,总股本净减少了7.4%,京东去年回购了约8%的股份。

在互联网股公司继续回购的趋势下,中长期可以把高回购的互联网公司想象成一个高回报的债券。例如说,假设腾讯每年股东直接回报率为5%,阿里每年直接回报率为5-7%;加上三个看涨期权,一是AI时代下的增量收入,二是出海业务及降本增效,三是宏观周期的改善和竞争格局的优化。

这样来看,头部互联网股是当下确定性足够高,且具有一定安全垫的标的,若只看股东直接回报的角度来看,也是胜于低利率的长债,还没算上后续的EPS增长,及政策刺激。

3、互联网股的大动作,寻找新增长。

近期,腾讯和阿里的动作并不小,腾讯推出了微信小店,而阿里开始清理旧资产,可能用于发展AI,或是加码回购金额;小米也开始加速构建自己的大模型,美团加速拓展海外业务,这都被市场视为重要的增长信号。

因为在过去两年里,由于宏观疲软,每家都在业务上做减法,直到今年政策刺激加码,能看到各家都开始重新扩张新的业务,这些对股价都是正面积极的。

更重要的是,在近期字节豆包AI的发展迅速下,这大概率会引起腾讯、阿里、小米、美团等互联网公司在今年加快构建自己的AI大模型,在自家的平台里融入AI,争夺AI时代下的新流量入口,这也是接下来3-5年的新增长点,如何将AI货币化是互联网公司接下来最大的主线任务,接下来并不缺乏增长点。

那么,按之前所说的,市场情绪偏低迷的时候,资金交易着互联网股的“防守逻辑”,即每家高额回购提供5-10%之间的股东直接回报,腾讯、美团的平均估值在15倍PE左右;而在宏观转好,刺激政策出台,AI时代新增长背景下,接下来当市场资金切换为“进攻逻辑”时,腾讯、美团的估值上升看到20倍PE并不是难事。

所以说,在这轮港股震荡回调情绪低迷的左侧阶段,科网股再向下的空间已经不大了,这时候应该切换理性乐观的思维看待之后的政策行情。若想参与这轮回调后的机会,恒生科技指数ETF(513180)是可进攻可防守的不错选择。